「SVBショック」に端を発した銀行不安で株式軟調

世界市場では、米国のSVB(シリコンバレー銀行)が10日に経営破綻したショックに端を発して株式が軟調となりました。SVBの2022年末時点の総資産は全米16位にあたる約2,090億ドル(約28兆円)で、米銀の破綻としては2008年のリーマンショック時に破綻したワシントン・ミューチュアル(当時の総資産3,070億ドル)に次ぐ規模でした。

カリフォルニア州に本拠を置くSVBは、新興企業を中心とする法人顧客が多く、新型コロナ禍以降の金融緩和で大量の資金が流入。

資金運用を米国債などの債券運用に充てていましたが、2022年からのFRB(米連邦準備制度理事会)の利上げで債券価格が下落して損失が拡大し財務的な危機に陥りました。長短金利逆転で、短期の資金を調達し長期の投融資に回して稼ぐ銀行にとっての逆風が顕在化しました。

12日にはNY州のシグネチャー・バンクも連鎖的に経営破綻しました。ただ、政府と金融当局が両行の預金全額保護に動き、金融システムの安定措置を決定したことでいったん市場は安堵(あんど)しました。

一方、欧州では金融大手クレディ・スイスの経営不安が広まる中、筆頭株主が追加支援をしないと表明。15日に同行の株価は上場来安値を更新して下落しました。スイス中央銀行は必要であれば流動性を供給する姿勢を示しましたが、市場ではリスク回避姿勢が先行しました。

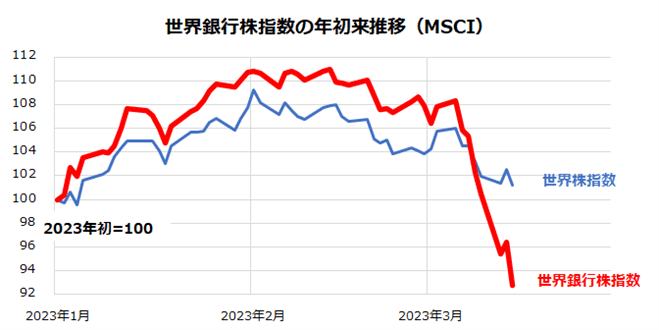

図表1は、「世界銀行株指数」の年初来推移を示しています。米国と欧州で発生した銀行不安の余波を受け、世界株式は下値を模索しました。

<図表1>銀行不安で世界株式は総じて軟調に

注目されていたインフレ指標の伸びは減速

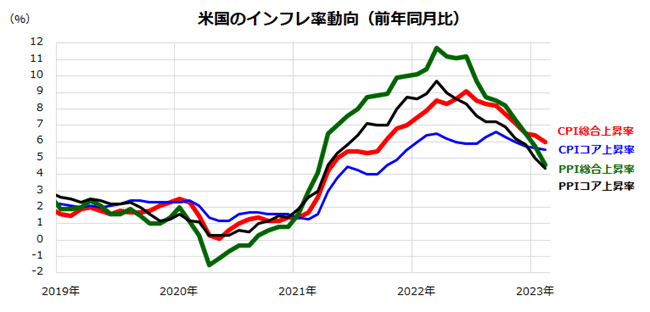

今週市場で注目されていた米国のマクロ指標はCPI(消費者物価指数)とPPI(生産者物価指数)でした。米・労働省が14日に発表した2月のCPI総合指数の前年同月比上昇率は+6.0%と前月実績(+6.4%)を下回り、8カ月連続の減速を示しました。

エネルギーや食料品を除くCPIコア指数の上昇率も+5.5%と前月実績(+5.6%)より減速しました。CPIコアの上昇率の減速は5カ月連続となりました。

また、15日に発表された2月のPPIの伸びは予想外に低下しました。PPI総合指数の前年同月比上昇率は+4.6%、PPIコア指数の同上昇率は+4.4%と市場予想を下回りました。約40年ぶりとなったインフレの一部で川上部門から物価圧力が和らぎつつあることが確認されました(図表2)。

ただ、FRBが目標とする物価上昇率の目標(2%)にはいまだ距離があり、金融当局としてはインフレ抑制のための引き締め政策を当面維持することを示唆する状況となっています。

<図表2>2月のCPIとPPIの伸びは減速

一方、「SVBショック」と呼ばれる銀行経営破綻がもたらした金融システムへのストレスを受け、来週21~22日に開催されるFOMC(米連邦公開市場委員会)で「FRBが利上げサイクルを一時停止する」との見方も浮上しています。

少なくとも、インフレ抑制を目的に実施してきた金融引き締め策を巡って、金融システムへの影響が議論される可能性はあります。ただ、米国政府当局が、預金者保護や銀行システムへの信頼を維持する安全措置を迅速に公表したことは株式市場の安心感につながりそうです。

また、金融情勢と景気の先行きを巡る不安で債券市場金利が低下したことは、株式市場をバリュエーション面で下支えする可能性がありそうです。筆者は、FRBが来週のFOMCで0.25%の小幅利上げを決定すると予想していますが、その後の政策金利の道筋については不確実性が増してきたと言えるでしょう。

米国株式には「長期投資」の姿勢を変えず

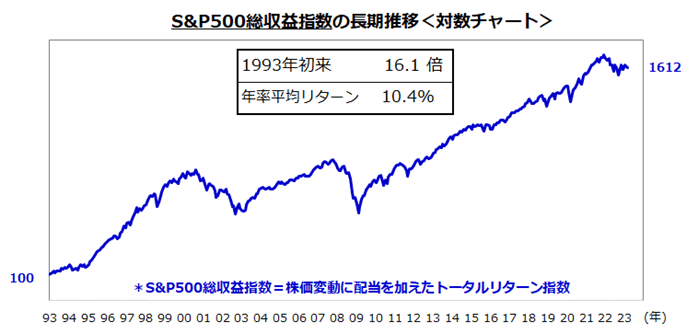

短期的にせよ株価調整を余儀なくされた米国市場に直面し、どのような投資戦略が有効となりそうでしょうか。図表3は、「S&P500総収益指数」(配当込みトータルリターン指数)の推移について、1993年初を100として対数チャートで示したものです。

一見してわかるとおり、同指数は約30年間で16.1倍に上昇してきたことがわかります。年率平均リターンを算出してみると「+10.4%」を記録してきました。長い目でみた株式投資の成果には、株価上昇(キャピタルゲイン)に配当(インカムゲイン)も加わります。

株式市場は短期的には上下を繰り返しますが、じっくりと長期投資を続けていれば「30年で総収益が16倍となってきた」との市場実績がみてとれます。このように、S&P500種指数はリスク(リターンのブレ)を加味した長期リターンでみると「世界最強の株価指数」と評価されるにふさわしいと思われます。

米国株式が、目先の悪材料や不安材料を消化して、いつから復調に向かうのかを正確に言い当てることは困難です。

ただ、S&P500が現水準(3,891ポイント)を起点にして年率10%で成長していく軌道に回帰すると仮定すれば、「今後3年程度で5,000ポイントに到達する」との見込みが試算できます。長期投資を維持する姿勢で臨むとの前提に立てば、現在の株価調整は「押し目買い」や「積み増し買い」に分があると考えています。

<図表3>米国株を巡る長期投資姿勢は変えず

(出所)Bloombergより楽天証券経済研究所作成(1993年初~2023年3月15日)

▼著者おすすめのバックナンバー

2023年3月10日:押し目狙いの米国株は?主力銘柄の騰落率ランキング

2023年3月3日:米国市場を変動させた期待インフレ率:セクター別の業績見通しは?

2023年2月24日:米国株は利上げ継続を警戒:株価の下げ余地は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。