![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

強いか弱いか、米景気の見方割れる

今週から来週にかけて、米景気の重要指標発表が続きます。12月までの経済指標を見る限り、米景気は「減速が鮮明だが、しぶとく堅調」というところです。

これから発表になる1月の経済指標がどうなっているか、注目です。米景気はしぶとく堅調か、このままクラッシュして景気後退に向かうのか、判断が分かれます。

もう一つ、注目されるのはFOMC(米連邦公開市場委員会)です。FRB(米連邦準備制度理事会)が今年もどんどん利上げを続けて、米景気をオーバーキル(やり過ぎて台無しに)するリスクに注意が必要です。

【1】FRBは米景気をオーバーキルするか?

2月1日(水)のFOMCで、FRBが0.25%の利上げをすることがほぼ確実と見られています。

注目は、FOMC結果発表後のパウエルFRB議長の記者会見です。利上げ停止の議論が始まっているとコメントがあるか、利上げ停止にまったく言及がないかによって、株式市場の反応が異なると思います。

株式市場に織り込まれているコンセンサスは、「2月1日に0.25%利上げ」「それで利上げは打ち止め」「年後半には利下げの可能性も」といったところです。その期待を壊すようなコメントが出ると、FRBが米景気をオーバーキルするリスクが高いと失望が広がります。

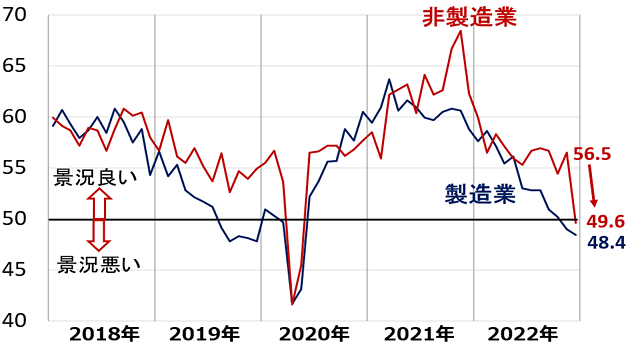

【2】ISM景況指数はさらに悪化するか、持ち直すか?

次に注目は、2月2日(木)に発表される1月のISM(米サプライマネジメント協会)「製造業」景況指数と、2月4日(金)に発表予定のISM「非製造業」景況指数です。

どちらも12月時点で、景況分かれ目の50を割り込み、景気後退リスクが高まったと見なされました。1月にさらに悪化しているか、持ち直すか注目されます。

<米ISM景況指数:2018年1月~2022年12月>

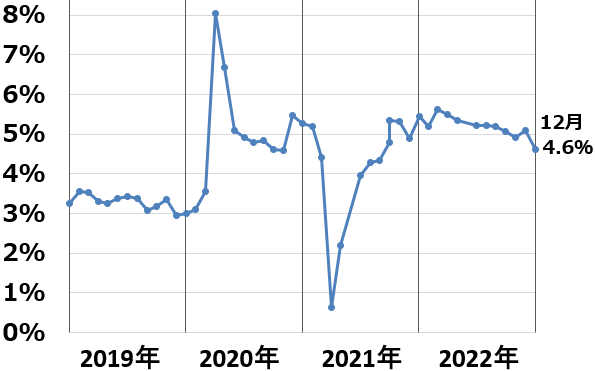

【3】1月も雇用は強いままか

2月3日(金)発表の1月の米雇用統計も重要です。米国の労働者不足は構造的で、景気減速しても変わりません。1月も強いままと思われます。

その中で、平均賃金の上昇率がどうなっているかに注目が集まります。賃金の上昇率が高いとインフレ収束が遠いと解釈され、金融引き締めが続く可能性が高まります。

<米雇用統計・平均時給の増加率:2019年1月~2022年12月>

上記のグラフの見方で一つ注釈が必要です。2020年4月に時給上昇率が8%に達したのは、コロナ禍で低賃金労働者のレイオフ(解雇)が広がったためです。失業率が大幅に拡大する中で、平均賃金は上昇したかたちとなりました。

2021年4月に伸び率が大幅に低下したのはその逆で、雇用が急回復し、低賃金労働者が職場に戻ったために平均賃金の伸びが低下したかたちとなりました。

2022年に入り、そうした特殊事情の影響はなくなりました。今は、雇用が強くなれば平均賃金の伸びが加速し、雇用が弱くなれば伸びが鈍化する「普通の状態」に戻っています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)