強いか弱いか、米景気の見方割れる

今週から来週にかけて、米景気の重要指標発表が続きます。12月までの経済指標を見る限り、米景気は「減速が鮮明だが、しぶとく堅調」というところです。

これから発表になる1月の経済指標がどうなっているか、注目です。米景気はしぶとく堅調か、このままクラッシュして景気後退に向かうのか、判断が分かれます。

もう一つ、注目されるのはFOMC(米連邦公開市場委員会)です。FRB(米連邦準備制度理事会)が今年もどんどん利上げを続けて、米景気をオーバーキル(やり過ぎて台無しに)するリスクに注意が必要です。

【1】FRBは米景気をオーバーキルするか?

2月1日(水)のFOMCで、FRBが0.25%の利上げをすることがほぼ確実と見られています。

注目は、FOMC結果発表後のパウエルFRB議長の記者会見です。利上げ停止の議論が始まっているとコメントがあるか、利上げ停止にまったく言及がないかによって、株式市場の反応が異なると思います。

株式市場に織り込まれているコンセンサスは、「2月1日に0.25%利上げ」「それで利上げは打ち止め」「年後半には利下げの可能性も」といったところです。その期待を壊すようなコメントが出ると、FRBが米景気をオーバーキルするリスクが高いと失望が広がります。

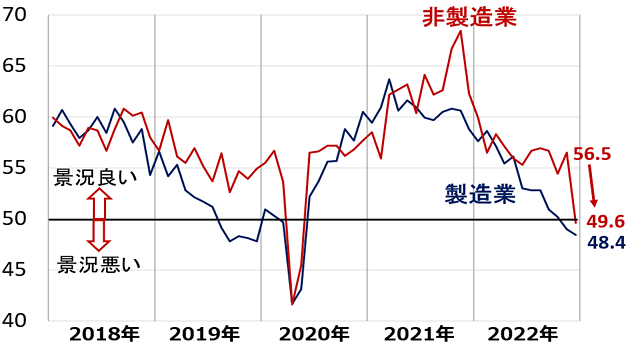

【2】ISM景況指数はさらに悪化するか、持ち直すか?

次に注目は、2月2日(木)に発表される1月のISM(米サプライマネジメント協会)「製造業」景況指数と、2月4日(金)に発表予定のISM「非製造業」景況指数です。

どちらも12月時点で、景況分かれ目の50を割り込み、景気後退リスクが高まったと見なされました。1月にさらに悪化しているか、持ち直すか注目されます。

<米ISM景況指数:2018年1月~2022年12月>

【3】1月も雇用は強いままか

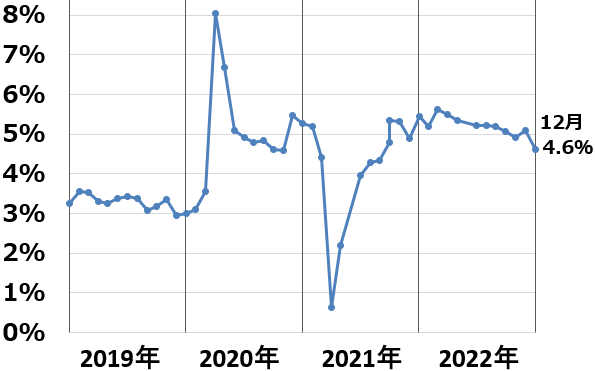

2月3日(金)発表の1月の米雇用統計も重要です。米国の労働者不足は構造的で、景気減速しても変わりません。1月も強いままと思われます。

その中で、平均賃金の上昇率がどうなっているかに注目が集まります。賃金の上昇率が高いとインフレ収束が遠いと解釈され、金融引き締めが続く可能性が高まります。

<米雇用統計・平均時給の増加率:2019年1月~2022年12月>

上記のグラフの見方で一つ注釈が必要です。2020年4月に時給上昇率が8%に達したのは、コロナ禍で低賃金労働者のレイオフ(解雇)が広がったためです。失業率が大幅に拡大する中で、平均賃金は上昇したかたちとなりました。

2021年4月に伸び率が大幅に低下したのはその逆で、雇用が急回復し、低賃金労働者が職場に戻ったために平均賃金の伸びが低下したかたちとなりました。

2022年に入り、そうした特殊事情の影響はなくなりました。今は、雇用が強くなれば平均賃金の伸びが加速し、雇用が弱くなれば伸びが鈍化する「普通の状態」に戻っています。

しぶとい米景気、クラッシュを回避して持ち直した例は多い

米景気がクラッシュするか持ち直すか、迷ったことは過去に何度もあります。さんざん迷い、市場の見方が何度も変わった末、クラッシュした2008年のリーマンショックのような例もあります。

一方、景気後退の不安がかなり高まったものの、クラッシュすることなく持ち直した事例もたくさんあります。今日は、しぶとく持ち直した事例を説明します。

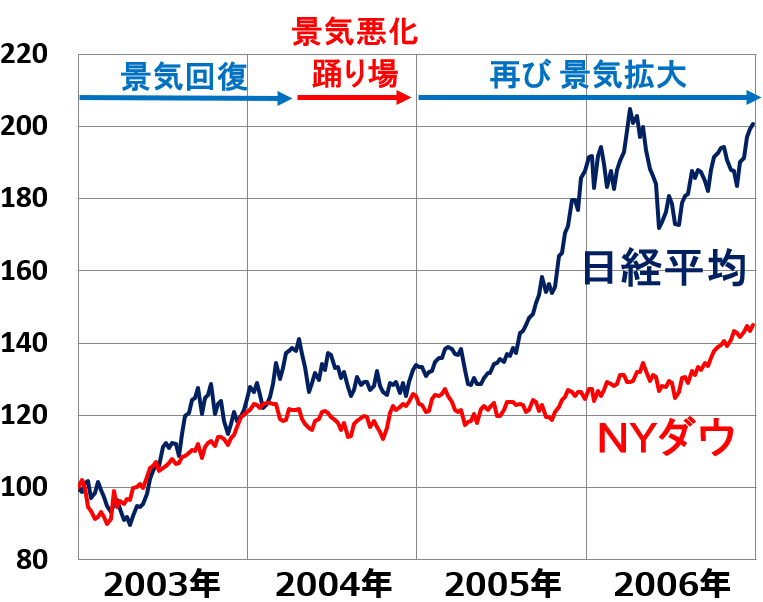

【1】米利上げが続く中、景気後退を回避して持ち直した2004~2005年

今と同じように、景気後退のリスクが高まったと判断されたのが2004年です。FRBは2004年4月から利上げを開始し、金融引き締めを続けました。

それと同時に、米国や日本の景気に停滞感が強まりました。今と同じように、半導体ブームにピークアウト感が強まり、製造業の景況が低下しました。

2004年4月以降、世界的に株価が調整に入ると、日本のメディアには、「米国バブル崩壊・中国バブル崩壊・デジタルバブル崩壊」などと世界不況を予測する見出しが増えました。

<日経平均とNYダウの週次推移比較:2002年末~2006年末>

ところが、米国は景気後退を回避して持ち直しました。日本の景気も2004年後半には、一時的に後退色が強まりましたが、米景気や中国景気の拡大が続いた恩恵で、2005年には持ち直しました。

日本の景気判断を担当している総務省は、2004年を「景気踊り場」と呼び、2005年には「踊り場脱出宣言」を出しました。景気後退をぎりぎり回避したことを、そのように表現しました。

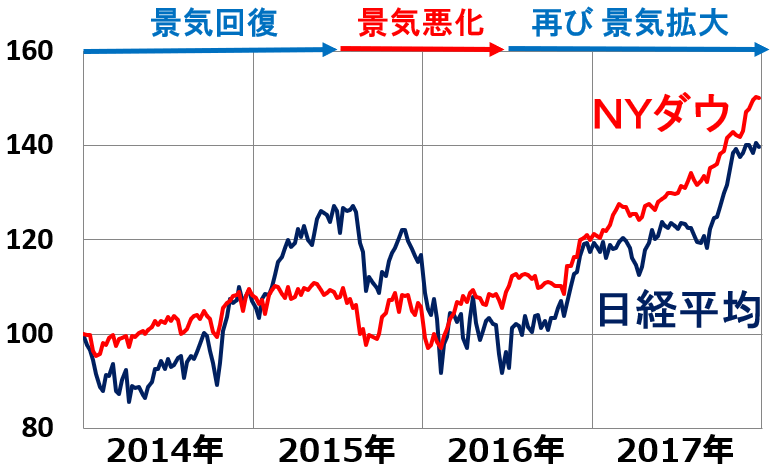

【2】景気後退をぎりぎり回避した2016年

同じように米景気が後退を回避してぎりぎり持ち直したのが、2016年です。2016年前半、世界各国の景気が同時に悪化し、2004年よりも厳しい世界景気悪化局面となりました。日本の景気も落ち込みました。

それでも日本も世界も、景気後退に陥ることなく持ち直しました。

<日経平均とNYダウの週次推移比較:2013年末~2017年末>

2015年末から、中国景気の悪化が顕著となったため、2015年末から2016年初の世界景気悪化を「チャイナショック」と呼ぶこともあります。

2015年に原油が急落、それにつれて資源価格が軒並み大きく下落したため、2016年にはブラジル・ロシアなど資源国の景気が急激に冷え込みました。

米景気も、米国シェールオイル業界の業績が急激に悪化したことを受けて、2016年1-3月には落ち込みました。日本や欧州、アジアまで含めて、世界全体の景気が冷え込みました。

2016年6月には、英国の国民投票でブレグジット(EUからの離脱)が可決され、世界的に株が一段安となりました。「ブレグジットが可決されるとリーマンショック級の世界不況になる」と言っていたエコノミストもいたため、ブレグジット可決で不安が強まりました。

ところが、不安の極みにあった2016年6月のブレグジットショック直後から、世界的に株は急反発を始めました。

2016年後半には、米国景気は急速に持ち直しました。米景気回復にともない、世界中の景気が持ち直し、景気後退は回避されました。

2016年11月には米大統領選挙で、共和党のトランプ元大統領が当選しました。トランプ大統領は当選と同時に、米景気が急速に改善したので、幸先のよいスタートを切りました。

景気判断は水物、景気動向を慎重に見極める必要

今も、米景気が後退期に入る懸念が語られていますが、私はメインシナリオとして、米景気は後退期入りを回避して持ち直すと予想しています。

ただし、景気判断は水物です。私の予想が外れて、これから世界景気が、あれよあれよという間に悪化して後退期に入っていく可能性も否定はできません。

景気判断に過度にベットせず(賭けず)、時間分散しながら、割安な米国株・日本株に投資していくことが、中長期の資産形成に寄与すると思います。

▼著者おすすめのバックナンバー

2023年1月17日:2月優待人気トップ「イオン」の「買い」判断を強調

2023年1月12日:「株主優待」のトリセツ。長期投資にふさわしいと考える優待銘柄4選

2022年12月28日:2022年の日本株は、バリュー株急騰・グロース株急落。2023年はどうなる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。