![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![[今週の日本株]決算シーズン本番!楽観シナリオの陰に潜む「危うさ」に注意](https://m-rakuten.ismcdn.jp/mwimgs/c/d/550/img_cdb20ec58236f4b3c81ed97c2d4adba641426.jpg)

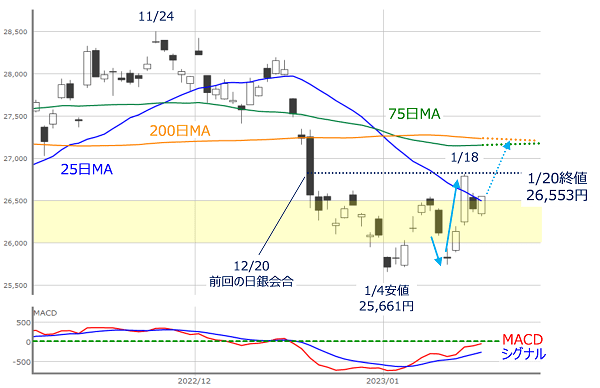

先週の日経平均は2万6,553円で終了

先週末1月20日(金)の日経平均株価終値は2万6,553円でした。前週末(1月13日)の終値(2万6,119円)からは434円高となり、週足ベースでも2週連続の上昇です。

先週の国内株市場は、注目イベントだった日銀(日本銀行)の金融政策決定会合の前後で株価が大きく動く場面がありました。まずはその点も含めて先週の日経平均の状況を確認していきます。

(図1)日経平均(日足)とMACDの動き (2023年1月20日取引終了時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ってみると、週初の16日(月)は「窓」空けによる続落で、節目の2万6,000円台を割り込む格好となりましたが、翌17日(火)には持ち直し、日銀会合の結果を受けた18日(水)には大きく上昇する場面を見せました。

ただし、週末にかけては株価水準をやや引き下げ、25日移動平均線を挟んだ攻防で1週間の取引を終えるという展開でした。

週末にかけて失速する動きではありましたが、週末20日(金)が高値引けであることをはじめ、株価が25日移動平均線をキープしたこと、下段のMACDについても上向きが継続し、「0円」ラインの上抜けをうかがっていることなどを踏まえると、チャートの形状自体は悪くないといえます。

しかも、週末の日経225先物取引の終値も上昇しているため、今週は続伸スタートが見込まれます。

続いて、日銀会合を受けて上昇した18日(水)の動きについて考えてみます。上の図1を見てもわかるように、この日のローソク足は大きな陽線(大陽線)が出現しています。

先週17日(火)~18日(水)にかけて開催された今回の日銀会合では、金融政策の現状維持が決定されましたが、この結果について金融市場ではあらかじめ想定できていたと思われます。

それでも会合後の株式市場が大きく動いたのは、昨年12月の前回会合で、サプライズ的な金融政策の修正(10年国債利回りの許容変動幅の拡大)があったことがまだ記憶に新しく、相場のムードに不透明感が漂っていたことが、その理由として挙げられます。

そのため、「今回もさらなる修正が行われるのでは?」という思惑が働きやすく、前週あたりから日本株の株価指数先物取引の売り建てや、銀行などの金融株を買うことで今回の会合に備える、いわゆる「日銀プレー」が活発に行われていました。

18日(水)の株価の大幅上昇は、こうしたポジションの巻き戻し(買い戻し)が一気に進んだことが寄与したかっこうです。

確かに、今回も金融政策が修正されれば2回連続となり、「日銀が市場の圧力に屈した」という印象を与えかねなかった可能性もあります。

今回の決定(現状維持)は自然な流れともいえますが、その一方で、国内債券市場の機能不全やイールド・カーブのいびつな形状といった副作用が改善されたわけではありません。

そのため、今後も政策修正への思惑がくすぶり、「日銀プレー」が復活する可能性も残されているわけですが、今回の会合で拡充された「共通担保資金供給オペレーション」の効果や見極めに、少し時間を要すると思われ、目先は日銀プレー復活の緊迫度は、いったん後退したと考えてよさそうです。

したがって、先ほどの株価指数先物取引が示すように、今週も株価の戻り基調が続いて取引がスタートした場合、「18日(水)の高値(2万6,816円)」や、「先月12月20日(前回の日銀会合時)の下げ幅」を取り戻せるかが焦点になります。

後者については75日や200日移動平均線の水準でもあり、特に意識されることになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)