先週の日経平均は2万6,553円で終了

先週末1月20日(金)の日経平均株価終値は2万6,553円でした。前週末(1月13日)の終値(2万6,119円)からは434円高となり、週足ベースでも2週連続の上昇です。

先週の国内株市場は、注目イベントだった日銀(日本銀行)の金融政策決定会合の前後で株価が大きく動く場面がありました。まずはその点も含めて先週の日経平均の状況を確認していきます。

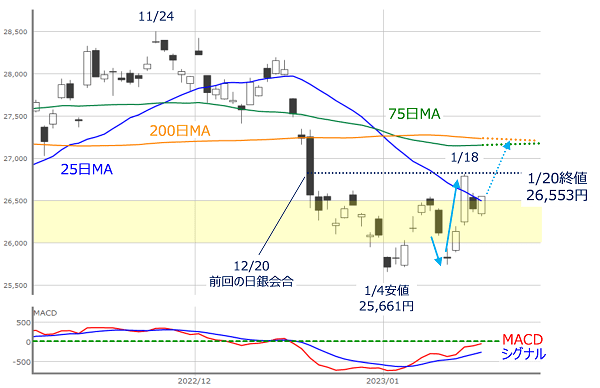

(図1)日経平均(日足)とMACDの動き (2023年1月20日取引終了時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ってみると、週初の16日(月)は「窓」空けによる続落で、節目の2万6,000円台を割り込む格好となりましたが、翌17日(火)には持ち直し、日銀会合の結果を受けた18日(水)には大きく上昇する場面を見せました。

ただし、週末にかけては株価水準をやや引き下げ、25日移動平均線を挟んだ攻防で1週間の取引を終えるという展開でした。

週末にかけて失速する動きではありましたが、週末20日(金)が高値引けであることをはじめ、株価が25日移動平均線をキープしたこと、下段のMACDについても上向きが継続し、「0円」ラインの上抜けをうかがっていることなどを踏まえると、チャートの形状自体は悪くないといえます。

しかも、週末の日経225先物取引の終値も上昇しているため、今週は続伸スタートが見込まれます。

続いて、日銀会合を受けて上昇した18日(水)の動きについて考えてみます。上の図1を見てもわかるように、この日のローソク足は大きな陽線(大陽線)が出現しています。

先週17日(火)~18日(水)にかけて開催された今回の日銀会合では、金融政策の現状維持が決定されましたが、この結果について金融市場ではあらかじめ想定できていたと思われます。

それでも会合後の株式市場が大きく動いたのは、昨年12月の前回会合で、サプライズ的な金融政策の修正(10年国債利回りの許容変動幅の拡大)があったことがまだ記憶に新しく、相場のムードに不透明感が漂っていたことが、その理由として挙げられます。

そのため、「今回もさらなる修正が行われるのでは?」という思惑が働きやすく、前週あたりから日本株の株価指数先物取引の売り建てや、銀行などの金融株を買うことで今回の会合に備える、いわゆる「日銀プレー」が活発に行われていました。

18日(水)の株価の大幅上昇は、こうしたポジションの巻き戻し(買い戻し)が一気に進んだことが寄与したかっこうです。

確かに、今回も金融政策が修正されれば2回連続となり、「日銀が市場の圧力に屈した」という印象を与えかねなかった可能性もあります。

今回の決定(現状維持)は自然な流れともいえますが、その一方で、国内債券市場の機能不全やイールド・カーブのいびつな形状といった副作用が改善されたわけではありません。

そのため、今後も政策修正への思惑がくすぶり、「日銀プレー」が復活する可能性も残されているわけですが、今回の会合で拡充された「共通担保資金供給オペレーション」の効果や見極めに、少し時間を要すると思われ、目先は日銀プレー復活の緊迫度は、いったん後退したと考えてよさそうです。

したがって、先ほどの株価指数先物取引が示すように、今週も株価の戻り基調が続いて取引がスタートした場合、「18日(水)の高値(2万6,816円)」や、「先月12月20日(前回の日銀会合時)の下げ幅」を取り戻せるかが焦点になります。

後者については75日や200日移動平均線の水準でもあり、特に意識されることになりそうです。

決算次第で、予想以上の株価上昇シナリオも

こうした株価の戻りについては、もう少し掘り下げて考えてみたいと思います。

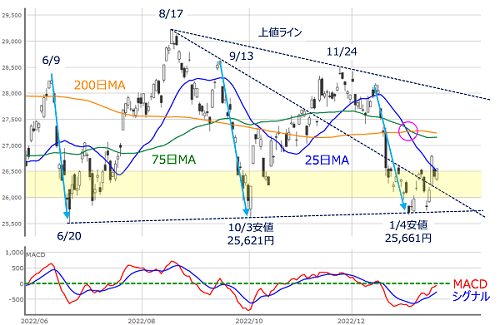

(図2)日経平均(日足)とMACDの動き その2(2023年1月20日取引終了時点)

上の図2は、少し期間を長めにとった日経平均の日足チャートになります。

チャート全体の形で捉えると、上値を結んだライン(8月17日と11月24日)と、下値を結んだライン(6月20日、10月3日、1月4日)の2本の線で、いわゆる「三角保ち合い」を形成しつつあるように見えます。

このまま保ち合いの形成が続くのであれば、上値を結んだラインに向けて株価が上昇していくことになりますが、ここで注目するのは株価の戻り方です。

足元は、株価急落からの反発を目指しているような状況ですが、チャートを過去にさかのぼると、急落からの反発の場面が2度ほど見られました(水色の矢印の箇所)。

反発のペースや上げ幅に違いは見られるものの、75日移動平均線を上抜けてから株価の上昇に勢いが出ていたという共通点があります。

必ずしも過去のパターンが繰り返されるわけではありませんが、今回も株価の75日移動平均線をクリアできるかが、さらなる株価上昇へのポイントになります。

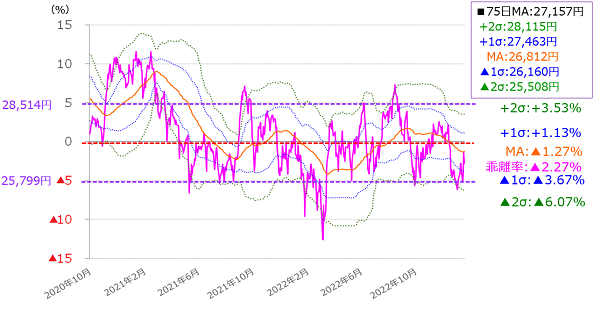

この流れで、日経平均の想定値幅レンジについても考えていきます。使用するのは、75日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものです(下の図3)。

(図3)日経平均75日移動平均線乖離率のボリンジャーバンド (2023年1月20日取引終了時点)

先週末20日(金)時点の日経平均の75日移動平均線は2万7,157円で、移動平均線乖離率はマイナス2.27%でした。

この数値を基にして、ボリンジャーバンドのプラス2σ(シグマ)からマイナス2σまでのそれぞれの値を計算すると、2万8,115~2万5,508円が想定される値幅レンジの目安になります。

また、上の図3では乖離率がマイナス5%あたりで反発している場面が多いことがわかりますが、ボリンジャーバンドのMA(中心線)の傾きが下向きから上向きに転じている時に、その後の乖離率がプラス2σまで上昇している傾向にあります。

足元のMAの傾きがちょうど下向きから上向きになりつつあるようにも見えますので、「思った以上に株価が上昇する」というシナリオが浮上する可能性もあるわけです。

こうした株価上昇シナリオの実現度は今週から本格化する日米の決算シーズンの動向がカギを握ることになります。

今週の決算発表スケジュールを確認すると、米国では、マイクロソフトやジョンソン&ジョンソン、テスラ、インテルなどの決算発表が予定され、国内でも日本電産やディスコ、信越化学、ファナックなどの決算発表が控えています。

先週の米国株市場は、景気悪化に対する懸念が高まって、株価が下落する場面が目立ちました。その前の週については、インフレのピークアウト感による米金融政策の引き締め鈍化期待で株価が上昇していました。

つまり、鈍化のペースが「景気よりもインフレ」が強ければ、株価が上昇しやすく、反対に、「インフレよりも景気」の方が強ければ株価は下落しやすくなります。

しかしながら、「企業業績の動向が好感されれば、ガンガン株価が上昇していく」のかといえば、今週については必ずしも一筋縄では行かないかもしれません。

国内では今週23日から通常国会が召集され、同日に岸田文雄首相が施政方針演説を行います。その内容によっては日本株の物色材料の追い風になることも考えられる一方、ネガティブ視されることも考えられます。

波乱も想定内、米国動向に要警戒

そして、同時に気を付けておきたいのが米国です。

米国では来週の1月31日~2月1日にかけてFOMC(米連邦公開市場委員会)が開催され、金融政策の意識が高まりやすい中、10-12月期のGDP(国内総生産)速報値や12月の個人消費支出などの経済指標の発表が予定されています。景況感とインフレ、金融政策の思惑が絡み合い、素直な値動きにならない展開もあり得ます。

また、テクニカル分析的にも警戒感がくすぶっています。

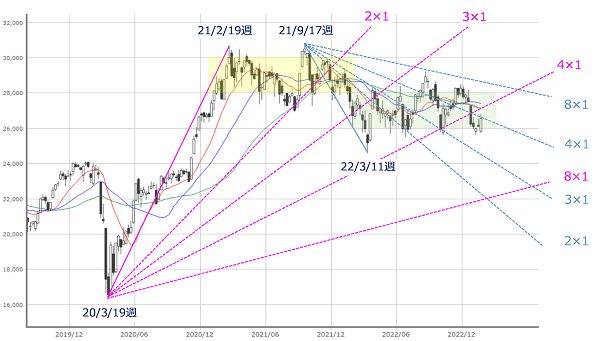

(図4)日経平均(週足)の動き(2023年1月20日取引終了時点)

上の図4は週足の日経平均チャートに、二つのギャン・アングルを重ねて表示させたものです。

一つ目は、コロナ・ショック時の安値である2020年3月19日週と2021年2月19日週までの上昇を起点とする上向きのギャン・アングル(ピンク色)、そして、二つ目は2021年9月17日週の高値と2022年3月11日週の安値を起点とする下向きのギャン・アングル(水色)です。

足元の株価は水色のギャン・アングルの「4×1」ラインの攻防となっており、上方の「8×1」ラインに向かうのか、それとも下方の「3×1」ラインに向かうのかの分岐点に差し掛かっています。

これまでは、ピンク色のギャン・アングルのラインがサポートとなっていたのですが、現在は「4×1」ラインを下抜けており、次のサポートとなる「8×1」ラインまではかなりの距離があります。

基本的に足元の相場は上方向への意識は強いのですが、テクニカル的には中長期のトレンドや水準感のサポートが働きにくい状況のため、相場が崩れてしまったときには注意が必要になります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。