![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

17日の中国GDP公表にも注目

中国では、10-12月期のGDP(国内総生産)をはじめ、小売売上高や工業生産など、12月分の経済指標が今週1月17日(火)に公表される予定です。11月下旬にゼロコロナ政策が方針転換されてからの期間が含まれる最初の経済指標であるため、その注目度は高いと言えます。

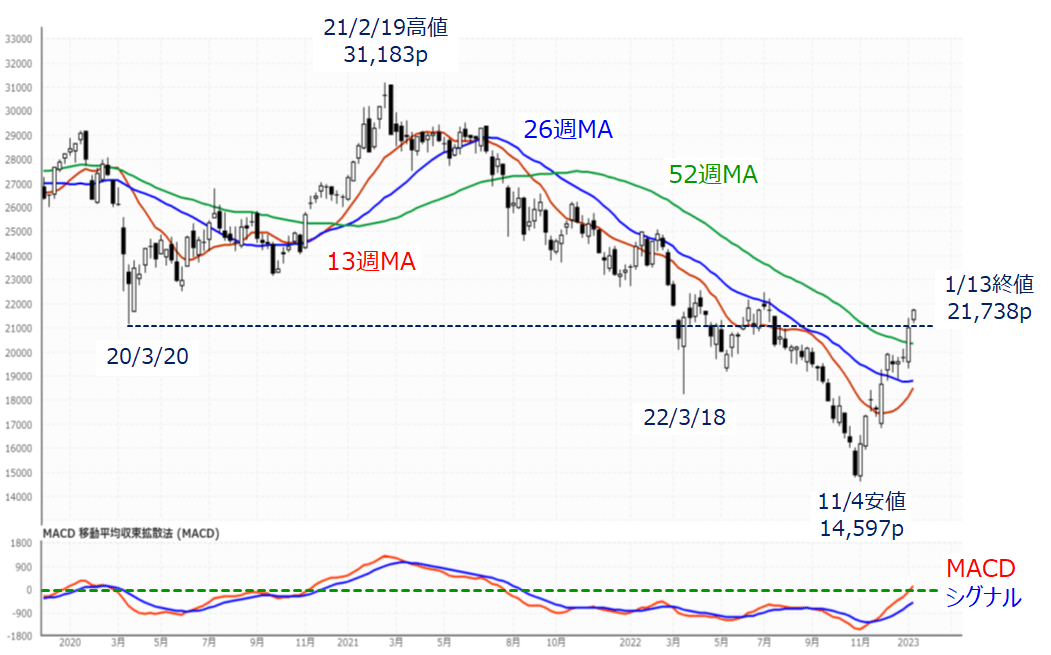

(図4)香港ハンセン指数(週足)とMACDの動き (2023年1月13日取引終了時点)

上の図4は香港ハンセン指数の週足チャートです。最近の同指数は、昨年10月下旬に閉会した中国共産党大会を受けて急落していましたが、底打ちした11月4日週から反発基調を強め、さらに11月下旬の「ゼロコロナ政策」の方針転換以降も株高基調が続いています。

ここでは香港ハンセン指数のみを紹介しましたが、他の中国株価指数(上海総合指数やNASDAQゴールデン・ドラゴン・チャイナ指数など)も同様に強い動きを見せています。今週発表される経済指標の結果次第では、経済再開期待が強まり株価の一段高もありそうです。

中国のゼロコロナ政策転換の影響については、いまだに楽観な見方と悲観な見方とが混在している状況ですが、中国当局はコロナ政策転換のほかにも、大手IT・ハイテク企業への締め付けを緩めたり、不動産規制の緩和方針を打ち出したりするなど、柔軟な姿勢を見せ始めていることもあって、海外投資家を含む市場の受け止め方は、「少なくとも最悪期は過ぎた」という認識によって、やや楽観に傾いているように見えます。

FRBは、インフレの要因を、原材料などの「モノ」の価格、家賃などの「住宅関連」価格、賃金などの「サービス」価格に分けて捉えていますが、最近の米国株市場は、経済指標の結果などを受けて「インフレの減速がモノの価格から住宅価格、そしてサービス価格へと拡大しつつあるのでは」という見方が強まり、株高を支えています。

ただし、このまま順調に中国経済が回復するのであれば、需要の高まりによって資源価格が上昇し、減速傾向となっているモノの価格が再び上がり始め、インフレの高止まりが続いてしまうことも考えられます。となれば、米国の金融政策に対する思惑と中国経済回復の期待感が併存する株高は持続しにくくなります。

また、足元の米国株の堅調さに対して、「ゴルディロックス相場(適温相場)」という声も聞かれますが、そのウラには、「いいところ取り相場」や、多くの材料を整理しきれていない「カオス(混沌(こんとん))相場」などの別の顔も覗かせており、実は意外と不安定なのかもしれません。

したがって、国内外を含む今週の相場環境はイベントや注目点が多く、来週からは決算シーズンという新たな要素も加わるため、今後の展開を読みにくく、短期の取引に徹するなど、難しい投資判断が求められる週になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)