![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週のNYダウは週間ベースで672ドル上昇

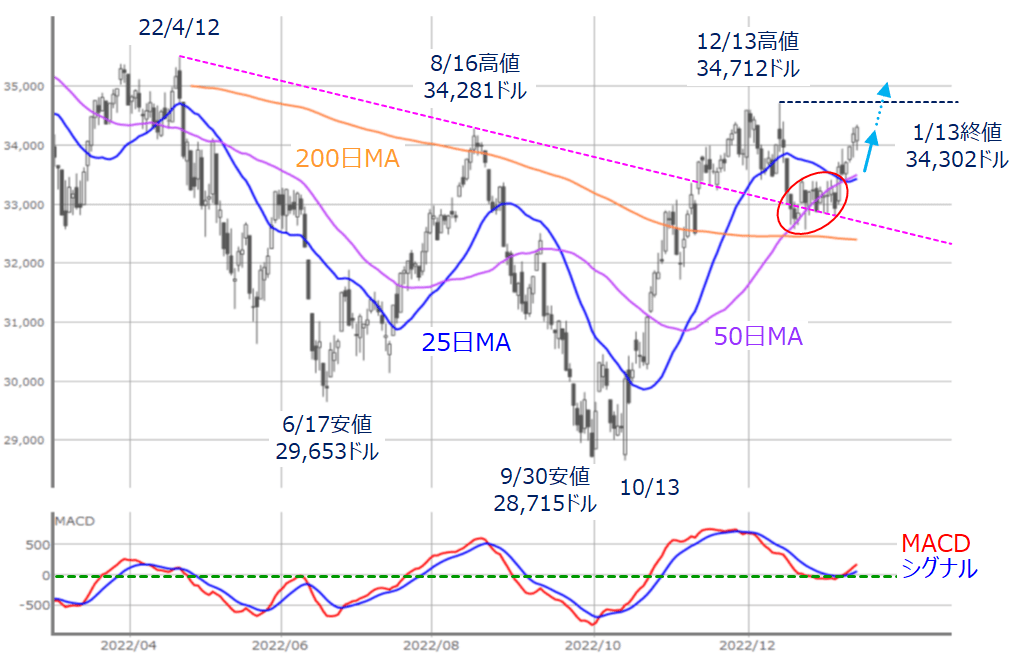

(図2)米NYダウ(日足)とMACDの動き (2023年1月13日取引終了時点)

先週末13日(金)のNYダウ(ダウ工業株30種平均)終値は3万4,302ドルとなり、週間ベースで672ドル上昇しました。

上の図2を見ると、50日移動平均線から上放れするような格好でローソク足の陽線が並び、節目の3万4,000ドル台を回復させたほか、下段のMACDも「0ドル」ラインを上抜けており、着実に株価が戻ってきた印象です。目先で意識されるのは昨年12月13日の直近高値(3万4,712ドル)超えとなります。

こうした米国株市場の上昇は、先々週の米12月雇用統計や、先週の米12月CPI(消費者物価指数)などの経済指標の結果がインフレの鈍化傾向を示す内容だったことで、FRB(米連邦準備制度理事会)による金融引き締めペースが減速していくとの期待が背景にあります。

また、前回レポートの最後の方で、「米国株ほど日本株が上昇しない場面が増えるかもしれない」点を指摘していましたが、先週の日米株価指数の値動きはこの指摘に近いものとなりました。

「日本株が米国株の上昇について行けなかった」要因としては、サプライズとなった前回(昨年12月)の日銀(日本銀行)金融政策決定会合以降、日本の金融政策に対する不透明感が続いていることや、先ほどの米国株上昇の理由が為替の円安修正を伴いやすいことなどが考えられます。なお、1月の日銀会合は、今週の17日(火)~18(水)にかけて開催されます。

そのため、今週の株式市場は、「日銀会合後の市場の反応」と、「米国株の株価反発基調継続」の二つが主な焦点になります。

一つ目の日銀会合については、すでに先週末13日(金)の国内債券市場で、10年債利回りが前回の日銀会合で拡大した許容変動幅の上限(0.5%)を超える0.545%をつける場面を見せるなど、さらなる金融政策の修正を先取りするような動きを見せています。

それに歩調を合わせるかっこうで日経平均なども下落していたため、会合後の株式市場や為替市場が、イベント通過によるアク抜け感で反応するのか、それともあらためて金融政策の修正を織り込み直しに行くのか、会合の結果次第でシナリオが変化していくことが予想されます。

もう一つの米国株市場については、週初の16日(月)が祝日のため4営業日となる中、小売売上高やPPI(生産者物価指数)、 鉱工業生産など12月分の経済指標の発表が相次ぎます。これらの結果がFRBによる引き締めペース減速を期待させる内容であれば、株価がさらに上値を目指す展開も想定できます。

ただし、米国では来週から決算シーズンが本格化し、市場の関心が企業業績に向かいやすくなるというタイミングでもあるため、このまま一気に上昇が加速していくのかについては微妙かもしれません。そのため、テクニカル分析的な節目でいったん上昇が止まり、様子見ムードが強まることも考えられます。

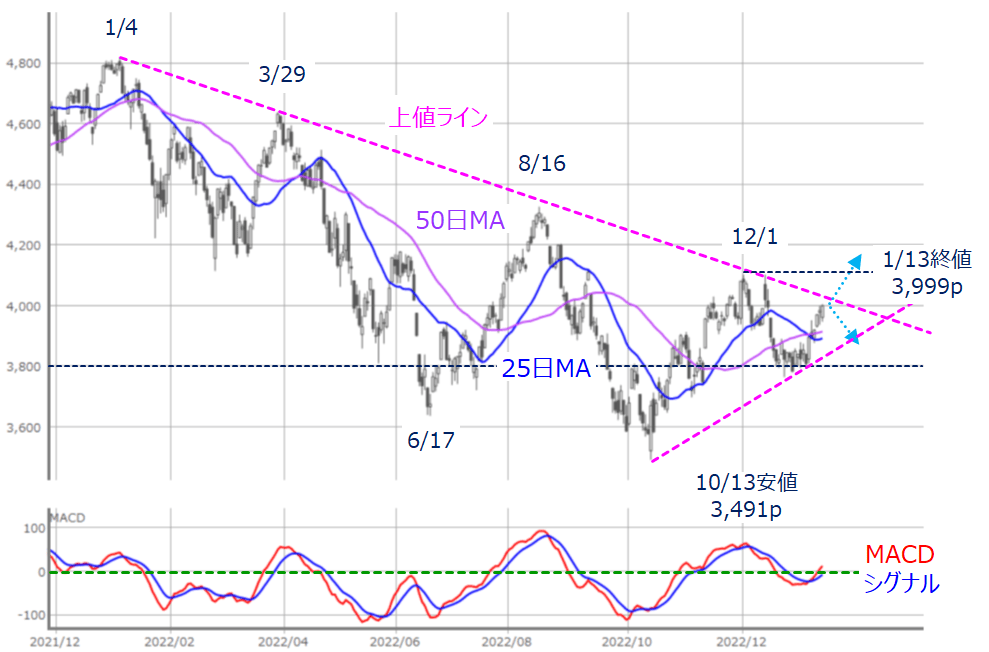

NYダウについては、図2でも見てきた直近高値(昨年12月13日の3万4,712ドル)や3万5,000ドルが上値の目安となるほか、S&P500種指数では、4,000pや長い「上値ライン」の攻防などが注目されそうです(下の図3)。

(図3)米S&P500(日足)とMACDの動き (2023年1月13日取引終了時点)

また、今週で12月分の米国の経済指標の発表が一巡することになりますが、同時に次回(1月分)への意識も働き始めます。

ここで注意しておきたいのは、12月の米国では大寒波が襲来し、経済活動に少なからず影響を与えていたことです。12月分の経済指標が示してきた景況感の悪化が一時的にとどまり、1月分で強い結果となる可能性もあるわけです。その場合、市場のムードが再び金融政策の引き締め継続に傾いてしまうことが考えられます。

さらに、今後の相場の行方について考える上で、中国も重要なファクターとなります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)