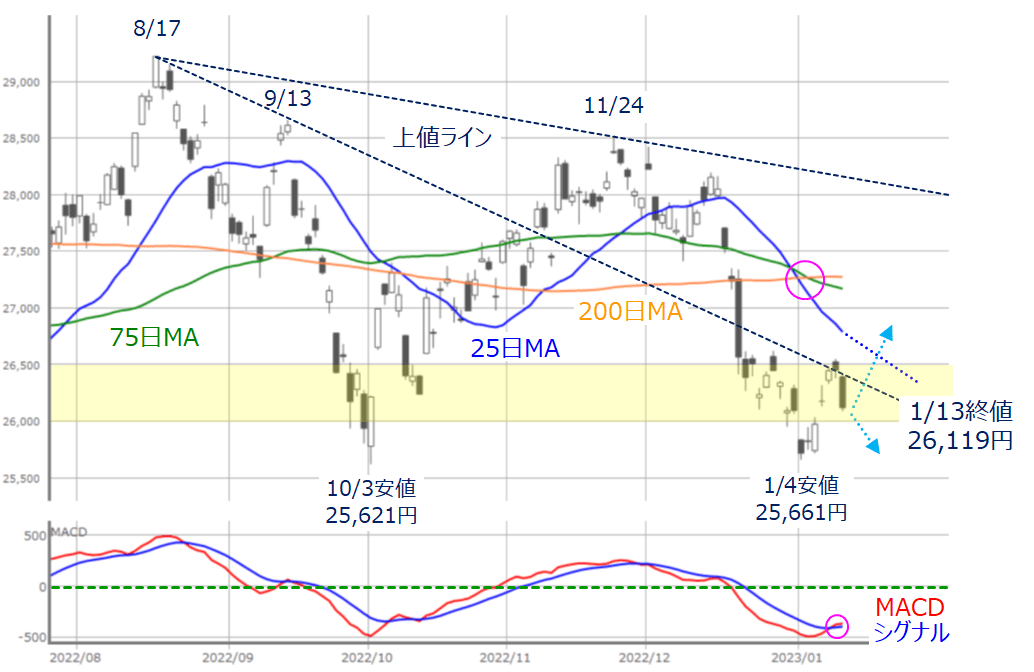

先週の日経平均は2万6,119円で終了

先週末1月13日(金)の日経平均株価は2万6,119円で取引を終えました。

先週の国内株市場は連休明けのため4営業日でしたが、一週間の値動きを振り返ると、週初10日(火)の日経平均は、いわゆる「窓」空けによる一段高で節目の2万6,000円台を回復してきました。

続く11日(水)~12日(木)にかけても、2万6,500円台をトライするところまで値を伸ばし、前週から5日続伸となったものの、週末の13日(金)に失速していくという展開となりました。

前週末終値(2万5,973円)からは146円高と、上昇幅は比較的小幅でしたが、週足ベースでは5週ぶりの上昇に転じています。

このように、文字だけで追っていくと、先週の日経平均は堅実に株価を反発させた印象を持ちますが、下の図1の日足チャートを見ても分かるように、相場の強さはあまり感じられません。

(図1)日経平均(日足)とMACDの動き (2023年1月13日取引終了時点)

先週の日経平均の値動きは、2万6,000円から2万6,500円あたりの比較的狭い範囲にとどまっていたほか、ローソク足の形状についても注目すると、週初の10日(火)が迷いを示す「十字線」となり、週末の13日(金)には大きな陰線が出現しています。結果的に週足ベースで株価は上昇していますが、方向感自体は乏しかったといえます。

とりわけ、この13日(金)の陰線は、昨年8月と9月の高値同士を結んだ「上値ライン」が抵抗となって、さらにそこから下放れするように株価が下げている形となっているため、手じまいや売りに押された様子が感じとれます。

もっとも、下段のMACDを見ると、安値圏でシグナルを上抜けていますので、底打ち感が出始めているのも確かです。ただし、その後の株価の戻りについてはまだ「手探り」の状況といえます。

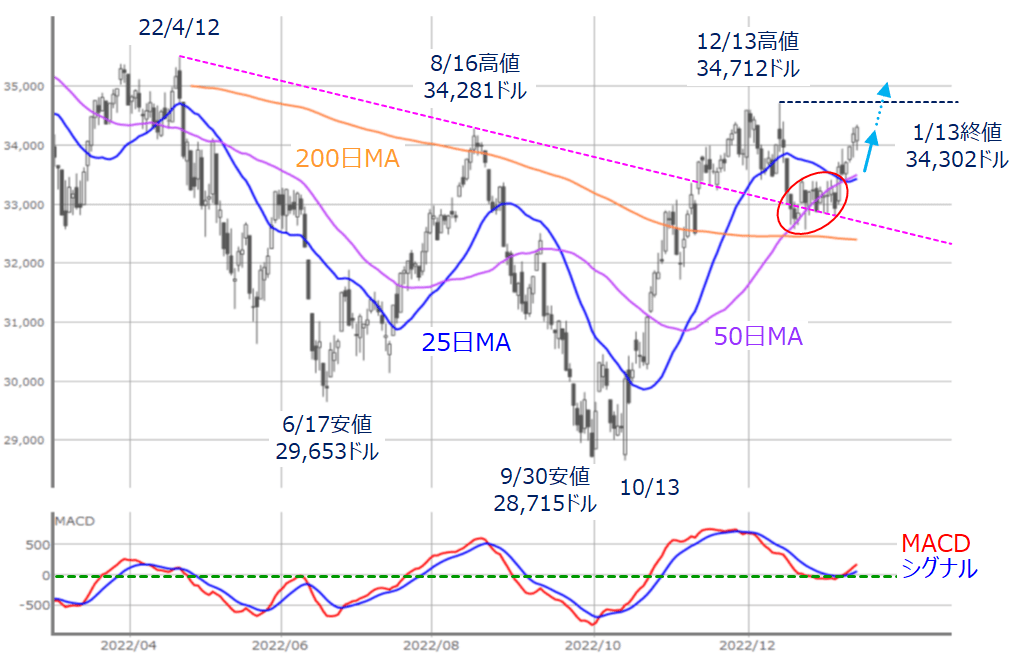

その一方で、先週の米国株市場は、株価の戻り基調が続く展開となりました。

先週のNYダウは週間ベースで672ドル上昇

(図2)米NYダウ(日足)とMACDの動き (2023年1月13日取引終了時点)

先週末13日(金)のNYダウ(ダウ工業株30種平均)終値は3万4,302ドルとなり、週間ベースで672ドル上昇しました。

上の図2を見ると、50日移動平均線から上放れするような格好でローソク足の陽線が並び、節目の3万4,000ドル台を回復させたほか、下段のMACDも「0ドル」ラインを上抜けており、着実に株価が戻ってきた印象です。目先で意識されるのは昨年12月13日の直近高値(3万4,712ドル)超えとなります。

こうした米国株市場の上昇は、先々週の米12月雇用統計や、先週の米12月CPI(消費者物価指数)などの経済指標の結果がインフレの鈍化傾向を示す内容だったことで、FRB(米連邦準備制度理事会)による金融引き締めペースが減速していくとの期待が背景にあります。

また、前回レポートの最後の方で、「米国株ほど日本株が上昇しない場面が増えるかもしれない」点を指摘していましたが、先週の日米株価指数の値動きはこの指摘に近いものとなりました。

「日本株が米国株の上昇について行けなかった」要因としては、サプライズとなった前回(昨年12月)の日銀(日本銀行)金融政策決定会合以降、日本の金融政策に対する不透明感が続いていることや、先ほどの米国株上昇の理由が為替の円安修正を伴いやすいことなどが考えられます。なお、1月の日銀会合は、今週の17日(火)~18(水)にかけて開催されます。

そのため、今週の株式市場は、「日銀会合後の市場の反応」と、「米国株の株価反発基調継続」の二つが主な焦点になります。

一つ目の日銀会合については、すでに先週末13日(金)の国内債券市場で、10年債利回りが前回の日銀会合で拡大した許容変動幅の上限(0.5%)を超える0.545%をつける場面を見せるなど、さらなる金融政策の修正を先取りするような動きを見せています。

それに歩調を合わせるかっこうで日経平均なども下落していたため、会合後の株式市場や為替市場が、イベント通過によるアク抜け感で反応するのか、それともあらためて金融政策の修正を織り込み直しに行くのか、会合の結果次第でシナリオが変化していくことが予想されます。

もう一つの米国株市場については、週初の16日(月)が祝日のため4営業日となる中、小売売上高やPPI(生産者物価指数)、 鉱工業生産など12月分の経済指標の発表が相次ぎます。これらの結果がFRBによる引き締めペース減速を期待させる内容であれば、株価がさらに上値を目指す展開も想定できます。

ただし、米国では来週から決算シーズンが本格化し、市場の関心が企業業績に向かいやすくなるというタイミングでもあるため、このまま一気に上昇が加速していくのかについては微妙かもしれません。そのため、テクニカル分析的な節目でいったん上昇が止まり、様子見ムードが強まることも考えられます。

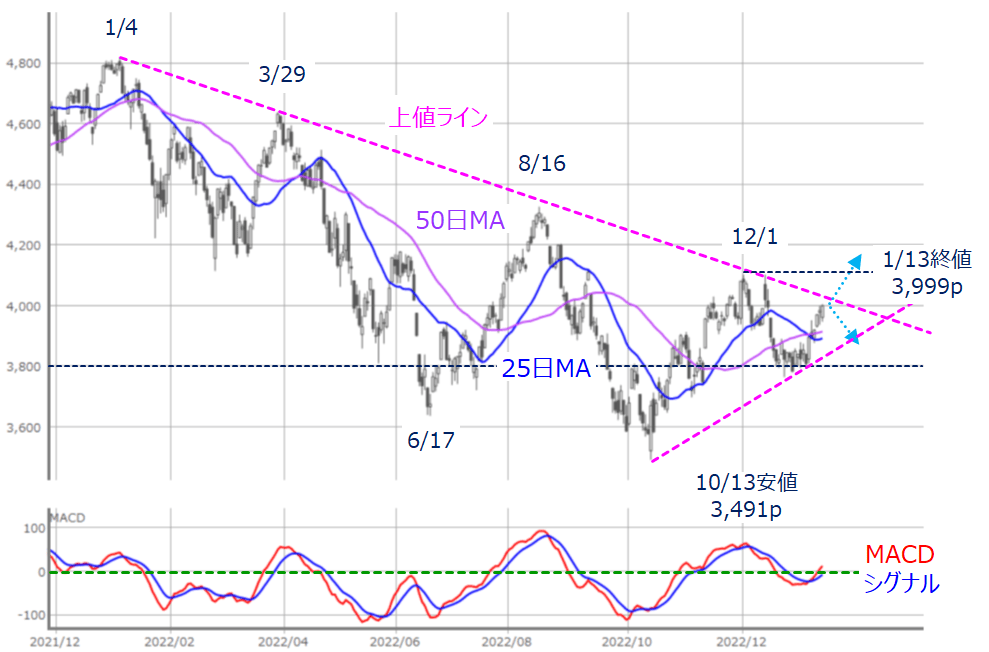

NYダウについては、図2でも見てきた直近高値(昨年12月13日の3万4,712ドル)や3万5,000ドルが上値の目安となるほか、S&P500種指数では、4,000pや長い「上値ライン」の攻防などが注目されそうです(下の図3)。

(図3)米S&P500(日足)とMACDの動き (2023年1月13日取引終了時点)

また、今週で12月分の米国の経済指標の発表が一巡することになりますが、同時に次回(1月分)への意識も働き始めます。

ここで注意しておきたいのは、12月の米国では大寒波が襲来し、経済活動に少なからず影響を与えていたことです。12月分の経済指標が示してきた景況感の悪化が一時的にとどまり、1月分で強い結果となる可能性もあるわけです。その場合、市場のムードが再び金融政策の引き締め継続に傾いてしまうことが考えられます。

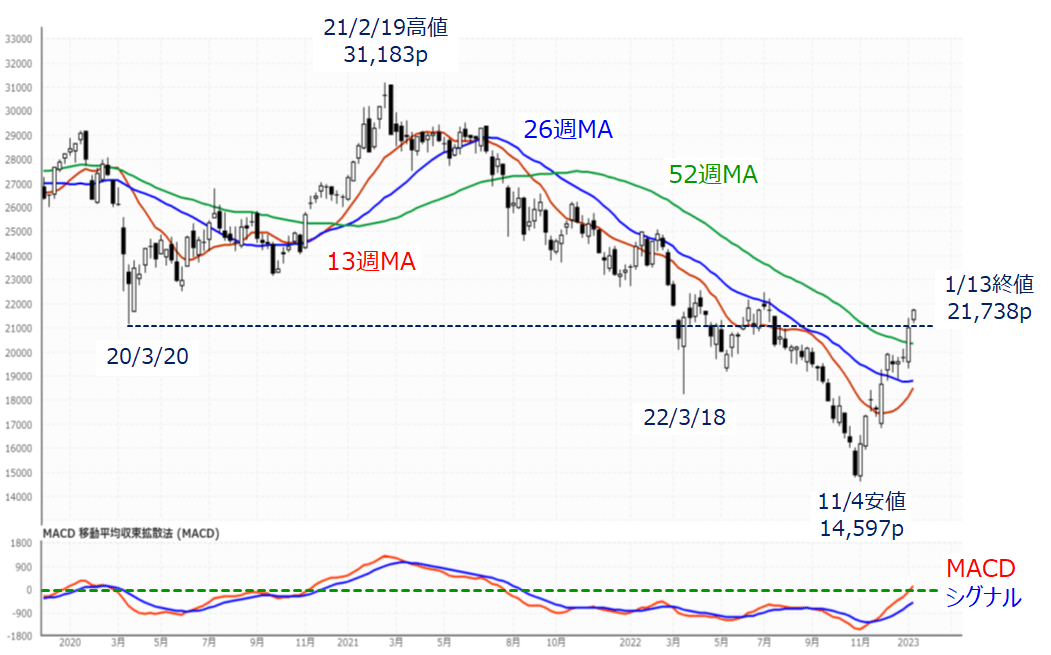

さらに、今後の相場の行方について考える上で、中国も重要なファクターとなります。

17日の中国GDP公表にも注目

中国では、10-12月期のGDP(国内総生産)をはじめ、小売売上高や工業生産など、12月分の経済指標が今週1月17日(火)に公表される予定です。11月下旬にゼロコロナ政策が方針転換されてからの期間が含まれる最初の経済指標であるため、その注目度は高いと言えます。

(図4)香港ハンセン指数(週足)とMACDの動き (2023年1月13日取引終了時点)

上の図4は香港ハンセン指数の週足チャートです。最近の同指数は、昨年10月下旬に閉会した中国共産党大会を受けて急落していましたが、底打ちした11月4日週から反発基調を強め、さらに11月下旬の「ゼロコロナ政策」の方針転換以降も株高基調が続いています。

ここでは香港ハンセン指数のみを紹介しましたが、他の中国株価指数(上海総合指数やNASDAQゴールデン・ドラゴン・チャイナ指数など)も同様に強い動きを見せています。今週発表される経済指標の結果次第では、経済再開期待が強まり株価の一段高もありそうです。

中国のゼロコロナ政策転換の影響については、いまだに楽観な見方と悲観な見方とが混在している状況ですが、中国当局はコロナ政策転換のほかにも、大手IT・ハイテク企業への締め付けを緩めたり、不動産規制の緩和方針を打ち出したりするなど、柔軟な姿勢を見せ始めていることもあって、海外投資家を含む市場の受け止め方は、「少なくとも最悪期は過ぎた」という認識によって、やや楽観に傾いているように見えます。

FRBは、インフレの要因を、原材料などの「モノ」の価格、家賃などの「住宅関連」価格、賃金などの「サービス」価格に分けて捉えていますが、最近の米国株市場は、経済指標の結果などを受けて「インフレの減速がモノの価格から住宅価格、そしてサービス価格へと拡大しつつあるのでは」という見方が強まり、株高を支えています。

ただし、このまま順調に中国経済が回復するのであれば、需要の高まりによって資源価格が上昇し、減速傾向となっているモノの価格が再び上がり始め、インフレの高止まりが続いてしまうことも考えられます。となれば、米国の金融政策に対する思惑と中国経済回復の期待感が併存する株高は持続しにくくなります。

また、足元の米国株の堅調さに対して、「ゴルディロックス相場(適温相場)」という声も聞かれますが、そのウラには、「いいところ取り相場」や、多くの材料を整理しきれていない「カオス(混沌(こんとん))相場」などの別の顔も覗かせており、実は意外と不安定なのかもしれません。

したがって、国内外を含む今週の相場環境はイベントや注目点が多く、来週からは決算シーズンという新たな要素も加わるため、今後の展開を読みにくく、短期の取引に徹するなど、難しい投資判断が求められる週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。