![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

まもなく日米企業決算シーズン、仕切り直しに備える時期

このように、目先は大きな株価上昇も期待できそうな状況ですが、その一方で、足元で演じる値動きの大きさが必ずしも中長期のトレンドにつながるわけではないことも押さえておく必要がありそうです。

米12月CPIの結果がインフレの強さを示せば、株式市場は再び売りに押されることも十分にあり得ますし、また、先ほどの米雇用統計やISM非製造業景況感指数も含めて、足元で発表される米経済指標は12月分が中心です。

米国では12月に大寒波が襲来し、経済活動にも少なからず影響を与えていたと思われ、12月分の経済指標が示す景況感の悪化は一時的にとどまる可能性もあります。

そもそも雇用統計における平均時給の伸びや、インフレ指標における物価上昇率など、結果自体は確かに鈍化傾向が目立ち始めていますが、水準自体はまだまだ高い状況が続いています。

そして、まもなく日米の企業決算の発表シーズンを迎えます。今週は、米国で金融大手機関の一部、日本でも、安川電機や国内消費関連企業の決算が予定されていますが、本格化するのは今月の下旬以降です。

企業決算に対しては、「米金融引き締めによる景気悪化で国内外の需要が減少するのではないか」「一気に緩和へとかじを切った中国のコロナ規制によって、感染者が急激に拡大し、サプライチェーン(供給網)の混乱がまだ続くのではないか」といった警戒感がくすぶっており、企業業績の動向で実際の影響を見極めていくことになります。

したがって、目先で株高が目立つ展開となっても、本格的な株高シナリオを描くのはもうしばらく先となり、いったん仕切り直しとなる株安局面などに備えておく必要があるといえます。

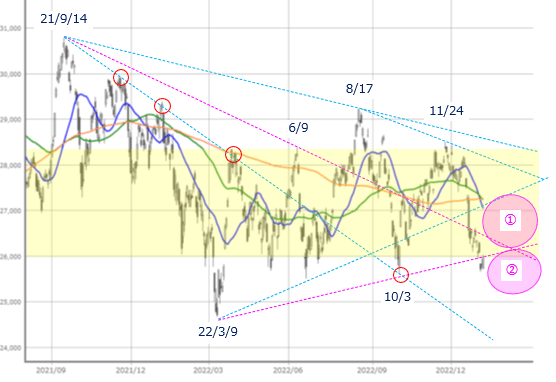

(図3)日経平均(日足)のトレンド分析(2023年1月6日取引終了時点)

そこで、今後しばらくの日経平均の値動きの想定範囲をトレンドラインで探ってみます。

上の図3では、2021年9月の高値を起点とした戻り高値を結んだラインと、昨年3月の安値を起点とした以降の安値を結んだラインをいくつか描いています。

現時点で重要視されそうなのが、ピンク色の線です。2021年9月と2022年6月の高値を結んだラインと、2022年3月と10月の安値を結んだラインです。

ちなみに前者については、同じ期間におけるギャン・アングルの「4×1ライン」とほぼ一致しています。

先週末6日(金)時点の株価は、2022年3月と10月の安値を結んだラインを下抜けていますが、今週の早い段階で再び上抜けできれば図3の[1]の範囲での値動きが想定され、上値を伸ばせないようであれば[2]の範囲もしくは下値を探りにいくことが想定されます。

意外と狭い範囲かもしれませんが、足元の米国株上昇の背景(インフレ鈍化・景況感悪化による米金融政策の引き締め緩和期待)は、為替の円安修正を伴いやすいほか、日銀サプライズ以降の不透明感などもあり、米国株ほど日本株が上昇しないといった場面は増えるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)