先週の日経平均は2万5,973円で終了

皆さま、明けましておめでとうございます。今年も本レポートをよろしくお願いいたします。

さて、2023年相場入りとなった先週の国内株市場ですが、3営業日と少ない取引日数の中、週末1月6日(金)の日経平均株価終値は2万5,973円となりました。

昨年の大納会(2022年12月30日)終値である2万6,094円からは121円安だったほか、週足ベースでも、年をまたいで4週連続の下落となっていて、2023年相場の船出は残念ながら「スタートダッシュ」とはなりませんでした。

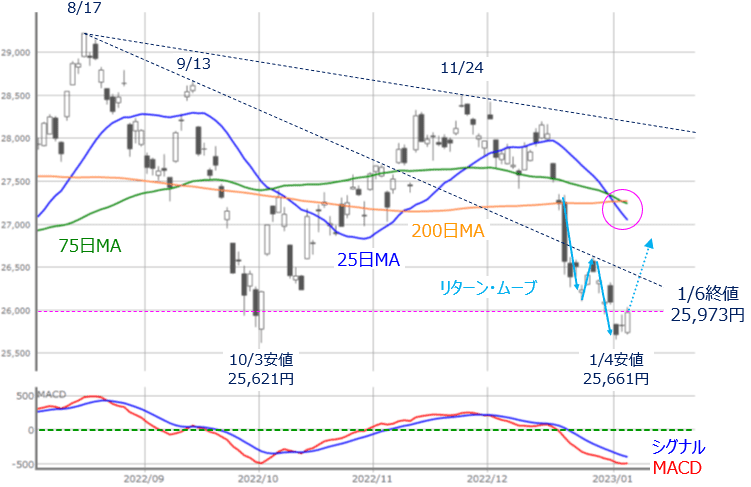

(図1)日経平均(日足)とMACDの動き (2023年1月6日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、大発会となる1月4日(水)の日経平均は、いわゆる「窓」空け によって、節目の2万6,000円水準を下抜ける一段安で取引が始まりました。

この日の安値は2万5,661円だったのですが、この安値は昨年10月3日の安値(2万5,621円)の株価水準に迫っていたこともあって、値頃感による買いが相場を支える格好となりました。 週末6日(金)の取引時間中には、2万6,000円台を回復する場面も見せています。

実際に、昨年3月9日に2万4,681円の安値をつけた日経平均は、以降(5月・6月・7月・10月)の2万6,000円台割れまで下落したところで底打ちするというパターンが繰り返されており、足元の株価下落についても、水準的に買いのチャンスと捉える動きも出ていたと考えられます。

下段のMACDについても、10月の前回安値をつけたところまで値が低下し、さらに線の傾きも下向きを弱めつつあり、目先の底打ちからの株価反発を探っているようにも見えます。

このまま株価の反発をうかがうのであれば、まずは2万6,000円水準超えが最初のハードルとなり、さらに、昨年の8月と9月の高値を結んだ「上値ライン」や、2万7,000円水準、移動平均線が密集しているエリアまで戻すことができるかが目安になります。

とりわけ上値ラインについての注目度は高いと思われます。というのも、昨年12月20日の「日銀サプライズ」のタイミングで株価がこの上値ラインを下抜け、年末にかけては抵抗となって、再び下落する「リターン・ムーブ」として機能していただけに、ここをクリアできるかが焦点になりそうです。

その一方、図1の移動平均線が密集したところに注目すると、先週の75日移動平均線が200日移動平均線を下抜けたことによって、3本の移動平均線が値の高い順に200日・75日・25日と、期間の長いものから順に並ぶ「逆パーフェクトオーダー」の格好となっているため、下方向への意識が強まってしまう可能性が残っていることには注意が必要です。

※「パーフェクトオーダー」については、昨年11月21日のレポート:今週の日本株、株高のスイッチは入る?チャートの「パーフェクトオーダー」と上値メドで解説しています。

もっとも、注目の米12月雇用統計の結果を受けた先週末6日(金)の米国株市場や、株価指数先物取引市場が上昇する初期反応だったことを踏まえると、今週は、株価の戻りをうかがうシナリオが優勢で迎えることになりそうです。

先週の米国市場をチェック

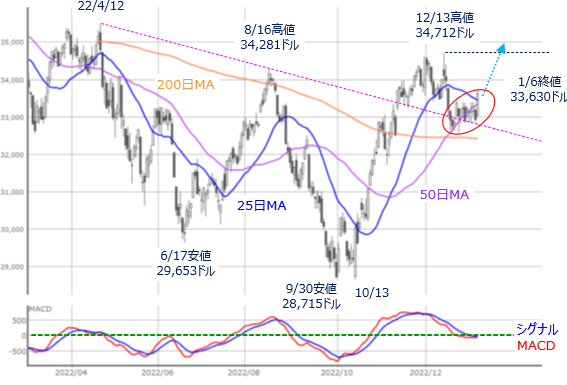

(図2)米NYダウ(日足)とMACDの動き (2023年1月6日取引終了時点)

先週末1月6日(金)のNYダウ(ダウ工業株30種平均)終値は3万3,630ドルとなりました。

この日は前日比で700ドルを超える大幅高だっただけでなく、ローソク足の形も大きい陽線で、50日と25日の移動平均線をまたいで上抜ける「2本抜き」となっており、上値をトライしやすい格好になっています。

上の図2を見ても分かるように、最近までのNYダウは200日移動平均線をサポートにして、3万3,000ドルの節目や50日移動平均線の攻防が続くもみ合いとなっていたほか、昨年4月と8月の高値同士を結ぶ上値ラインもサポートとなっていました。

6日(金)の株価上昇はこうした我慢が報われつつあるようにも見えます。

株価上昇のきっかけとなった米12月雇用統計の内容を簡単にまとめると、非農業部門雇用者数は予想よりも強かったものの、前回からは鈍化したほか、平均時給の伸びについても前回や予想を下回る結果でした。

FRB(米連邦準備制度理事会)は、インフレの要因を、原材料などの「モノ」の価格、家賃などの「住宅関連」価格、賃金などの「サービス」価格に分けて捉えていますが、今回の米雇用統計の結果を受けて、市場では「インフレの減速がモノの価格から住宅価格、そしてサービス価格へと拡大しつつあり、金融引き締めのペースが鈍化するのでは?」という見方が高まったと考えられます。

また、今回の米雇用統計と同日に公表された米12月ISM非製造業景況感指数が、景気の分岐点とされる50を下回る結果となり、景況感が悪化したことも、金融引き締めペースの鈍化観測を強めることにつながったようです。

さらに、今週1月12日(木)に予定されている米12月CPI(消費者物価指数)でも、インフレの鈍化を示す結果となれば、さらなる株価の上昇が期待できるかもしれません。

その場合、NYダウは、節目の3万4,000ドルや、直近高値(12月13日の3万4,712ドル)のトライなど、上昇の勢いに弾みがつく展開が想定されそうです。

まもなく日米企業決算シーズン、仕切り直しに備える時期

このように、目先は大きな株価上昇も期待できそうな状況ですが、その一方で、足元で演じる値動きの大きさが必ずしも中長期のトレンドにつながるわけではないことも押さえておく必要がありそうです。

米12月CPIの結果がインフレの強さを示せば、株式市場は再び売りに押されることも十分にあり得ますし、また、先ほどの米雇用統計やISM非製造業景況感指数も含めて、足元で発表される米経済指標は12月分が中心です。

米国では12月に大寒波が襲来し、経済活動にも少なからず影響を与えていたと思われ、12月分の経済指標が示す景況感の悪化は一時的にとどまる可能性もあります。

そもそも雇用統計における平均時給の伸びや、インフレ指標における物価上昇率など、結果自体は確かに鈍化傾向が目立ち始めていますが、水準自体はまだまだ高い状況が続いています。

そして、まもなく日米の企業決算の発表シーズンを迎えます。今週は、米国で金融大手機関の一部、日本でも、安川電機や国内消費関連企業の決算が予定されていますが、本格化するのは今月の下旬以降です。

企業決算に対しては、「米金融引き締めによる景気悪化で国内外の需要が減少するのではないか」「一気に緩和へとかじを切った中国のコロナ規制によって、感染者が急激に拡大し、サプライチェーン(供給網)の混乱がまだ続くのではないか」といった警戒感がくすぶっており、企業業績の動向で実際の影響を見極めていくことになります。

したがって、目先で株高が目立つ展開となっても、本格的な株高シナリオを描くのはもうしばらく先となり、いったん仕切り直しとなる株安局面などに備えておく必要があるといえます。

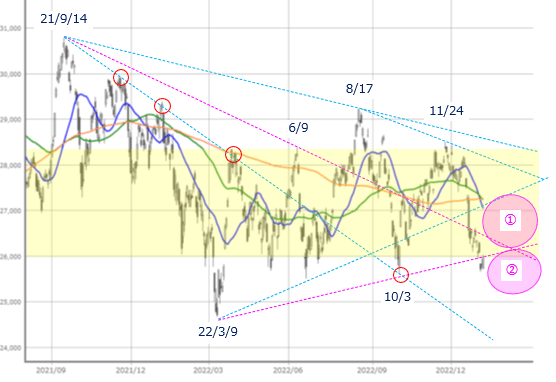

(図3)日経平均(日足)のトレンド分析(2023年1月6日取引終了時点)

そこで、今後しばらくの日経平均の値動きの想定範囲をトレンドラインで探ってみます。

上の図3では、2021年9月の高値を起点とした戻り高値を結んだラインと、昨年3月の安値を起点とした以降の安値を結んだラインをいくつか描いています。

現時点で重要視されそうなのが、ピンク色の線です。2021年9月と2022年6月の高値を結んだラインと、2022年3月と10月の安値を結んだラインです。

ちなみに前者については、同じ期間におけるギャン・アングルの「4×1ライン」とほぼ一致しています。

先週末6日(金)時点の株価は、2022年3月と10月の安値を結んだラインを下抜けていますが、今週の早い段階で再び上抜けできれば図3の[1]の範囲での値動きが想定され、上値を伸ばせないようであれば[2]の範囲もしくは下値を探りにいくことが想定されます。

意外と狭い範囲かもしれませんが、足元の米国株上昇の背景(インフレ鈍化・景況感悪化による米金融政策の引き締め緩和期待)は、為替の円安修正を伴いやすいほか、日銀サプライズ以降の不透明感などもあり、米国株ほど日本株が上昇しないといった場面は増えるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。