![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

最悪よりも「まし」な利上げで価格上昇を予想

「3倍速」と揶揄(やゆ)される急激な利上げが回避されると、市場は「最悪の状態を回避できた」と感じている節があります。また、事前予想を下回る「CPI(消費者物価指数)」が出た時も、事前予想を下回れば、「最悪の状態を回避できた」と感じている節があります。

2022年の秋以降、各種市場にこうしたムードが漂っています。最悪を回避した「まし」な状況であることを「よし」としているわけです。「利上げ実施」「高水準のCPI」には変わらないものの、「3倍速」や「事前予想」よりも「まし」であえばよいわけです。

2023年の春ごろまでは、こうした楽観的な状態が続くと筆者はみています。

その結果、「利上げ」実施でもドル安が起き、世界共通のお金という共通点を持つ片方(この場合はドル)が弱くなることで、もう片方の金(ゴールド)が強くなる、ドル以外で取引される金に比べてドルで取引される金が割安に映る、などの動きが目立ち、「代替通貨」起因の上昇圧力が、(ドル建て)金相場にかかると考えています。

図:2023年のコモディティ(商品)市場を取り巻く環境(筆者予想)

また、年後半は、FRBによる利上げの温度感が低下し、さらに金(ゴールド)相場に上昇圧力がかかる可能性もあります。

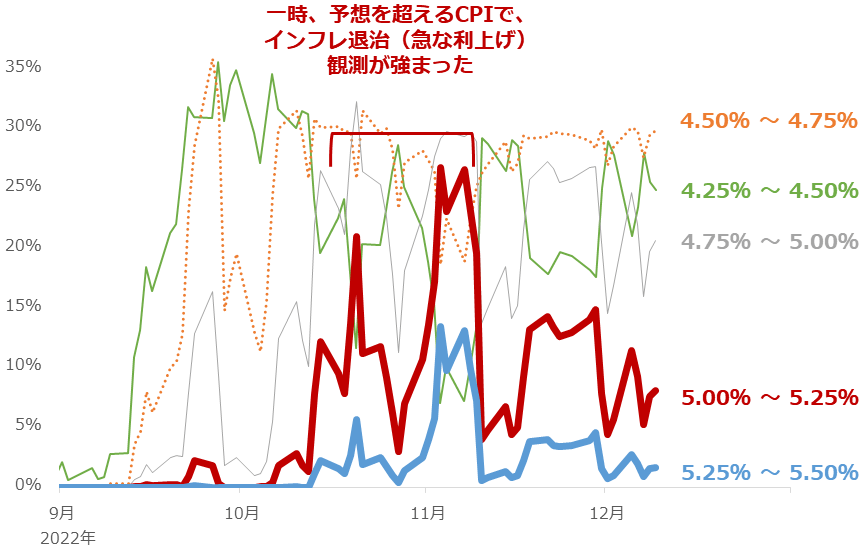

以下のグラフの通り、足元(2022年12月9日時点)、2023年12月13日に行われる予定のFOMC(米連邦公開市場委員会)時点のFF金利(Federal Funds Rate 米国の代表的な短期金利。米国の政策金利)の最高到達地点(ターミナル・レート)が、5%を超える確率は大きく低下しています。

「予想を上回るCPI」と「3倍速の利上げ」が相次いだ時期を経た、2022年の秋ごろに25%を超えましたが、足元、5%前後まで低下しています。先物市場がそのような状態になることを「催促」している可能性もありますが、CPIが実際に低下し始め、その流れのまま年末を迎えれば、こうしたことが現実になることも考えられます。

図:2023年12月13日のFOMCを想定した先物市場のFF金利見通し(2022年12月9日時点)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)