2023年の金(ゴールド)相場、最高値到達を予想

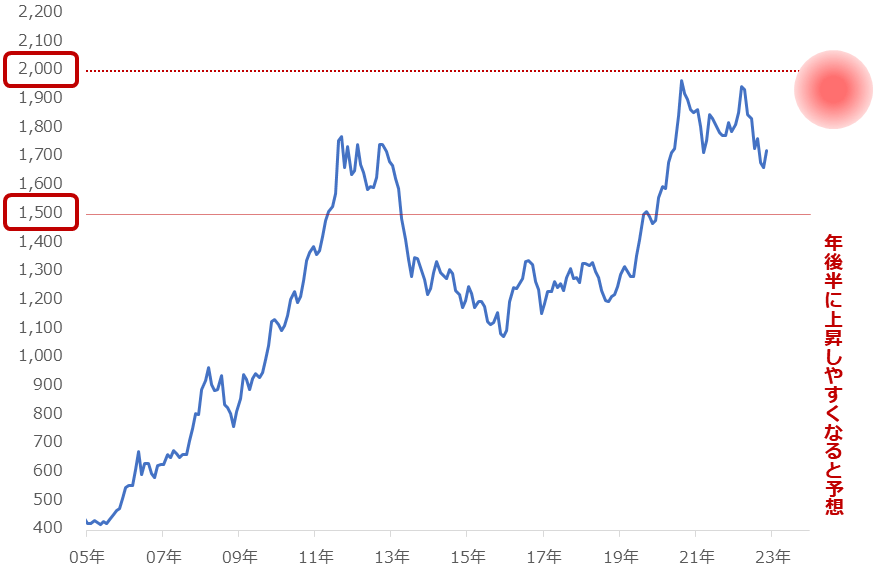

前回の農産物に続き、2023年の相場を予想します。今回は金(ゴールド)です。以下のとおり、2023年は、年後半に2,000ドルを超える可能性があると、考えています。また、瞬間的には、史上最高値もあり得るとみています。

図:金(ドル建て)価格の推移 単位:ドル/トロイオンス

下落した場合のメドは、1,500ドルだと考えています。レポート執筆時点の価格である1,780ドル前後は、上値の見通しと、下値の見通しのほとんど中間くらいです。2023年の春ごろに下落する場面があり(1,500ドル付近)、その後、緩やかに上昇し年末を迎える(2,000ドル超え)、という流れをイメージしています。

振り返ってみれば、2022年の金(ゴールド)相場は、有事ムードが漂っていても、株価が乱高下しても、下落する場面が散見されました。今どきの金(ゴールド)相場が、教科書通りに動かないことを、再認識させられたわけです。

2023年の金(ゴールド)相場も、2022年と同様、教科書(過去の常識)では説明しにくい場面がみられると、筆者は考えています。こうした時代だからこそ、筆者が提唱する「7つのテーマ」が効果を発揮します。

主要テーマ三つ ウクライナ、FRB、中央銀行

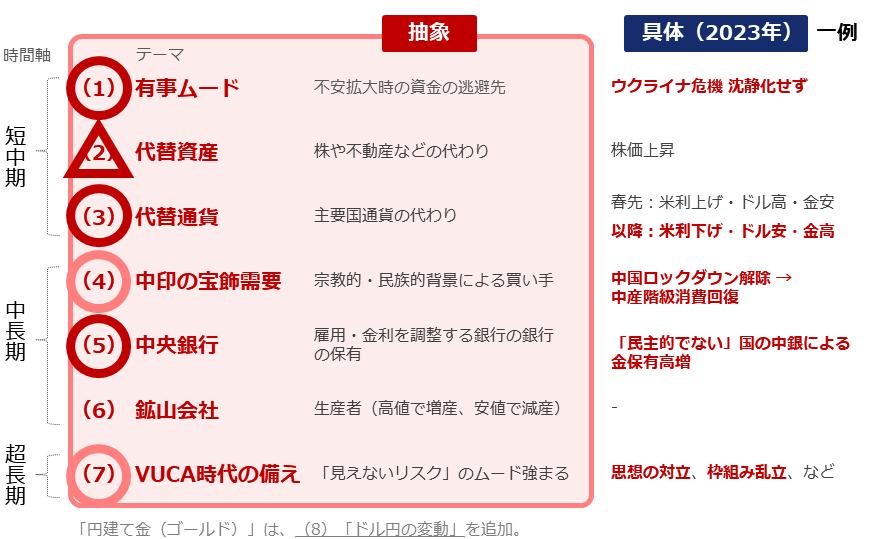

以下は筆者が考える現代の金(ゴールド)相場を分析するために必要な「7つのテーマ」です。そしてそれぞれのテーマが、2023年、金相場にどのように影響しそうかを、示しています。

図:2023年の7テーマの予想

短中期のテーマでは、「有事ムード」と「代替通貨」が上昇圧力をかけると、考えています。以前の「カタールW杯に透ける世界分断、金相場はどう動く!?」で述べたとおり、ウクライナ危機が沈静化しないと考えること、特に年後半に米国の利上げの温度感が低下し(場合によっては利下げ実施も)、ドル安が目立つと考えるためです。

同じ短中期のテーマ「代替資産」は、下落圧力をかけると、考えています。米国の利上げの温度感低下、中国のロックダウン解除などにより、景気回復期待が浮上し、株価が上昇すると考えるためです。

短中期の三つのテーマ起因の圧力は、上昇圧力も下落圧力も存在するとみています。そして、それぞれの圧力が絶えず相殺されつつ、上昇圧力が優勢な状態(金価格が上昇しやすい状態)が現れやすくなると、考えています。(株高でも金高が起き得る)

中長期・超長期のテーマの中で、2023年の値動きをうらなう上で、最も注目しているのは「中央銀行」です。中央銀行は、自国の雇用や金利を調整したり、民間の銀行と資金のやりとりをしたりする、「銀行の銀行」と呼ばれる存在です。

「中央銀行」が金(ゴールド)の保有量を増やすと、金の需給バランスが引き締まり(あるいは、そうした印象を与え)、金価格を押し上げる要因になり得ます。2023年は、そうした動きが目立つ可能性があると、考えています。

次より、短中期のテーマの中で、2023年に特に重視されると考えている「代替通貨」に大きな影響を与えるFRB(米国の中央銀行にあたる。連邦準備制度理事会)の動きと、中長期のテーマの一つである「中央銀行」の動きに注目します。

最悪よりも「まし」な利上げで価格上昇を予想

「3倍速」と揶揄(やゆ)される急激な利上げが回避されると、市場は「最悪の状態を回避できた」と感じている節があります。また、事前予想を下回る「CPI(消費者物価指数)」が出た時も、事前予想を下回れば、「最悪の状態を回避できた」と感じている節があります。

2022年の秋以降、各種市場にこうしたムードが漂っています。最悪を回避した「まし」な状況であることを「よし」としているわけです。「利上げ実施」「高水準のCPI」には変わらないものの、「3倍速」や「事前予想」よりも「まし」であえばよいわけです。

2023年の春ごろまでは、こうした楽観的な状態が続くと筆者はみています。

その結果、「利上げ」実施でもドル安が起き、世界共通のお金という共通点を持つ片方(この場合はドル)が弱くなることで、もう片方の金(ゴールド)が強くなる、ドル以外で取引される金に比べてドルで取引される金が割安に映る、などの動きが目立ち、「代替通貨」起因の上昇圧力が、(ドル建て)金相場にかかると考えています。

図:2023年のコモディティ(商品)市場を取り巻く環境(筆者予想)

また、年後半は、FRBによる利上げの温度感が低下し、さらに金(ゴールド)相場に上昇圧力がかかる可能性もあります。

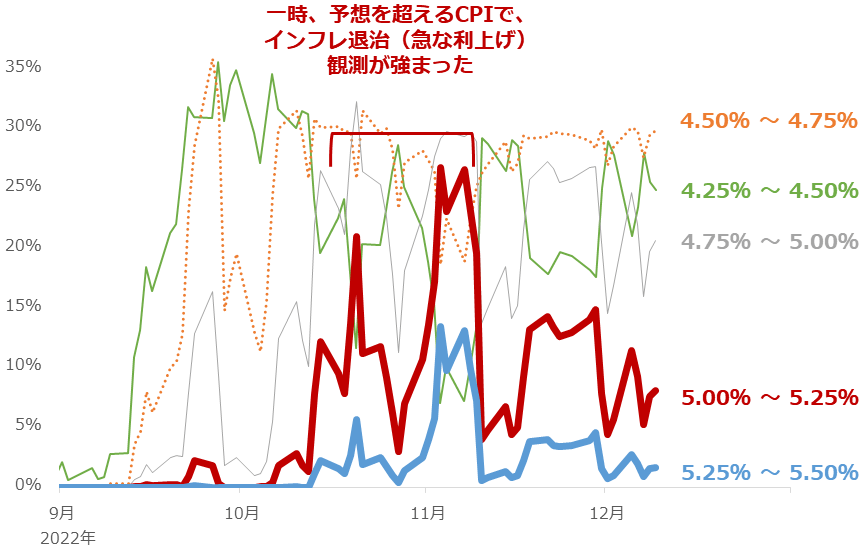

以下のグラフの通り、足元(2022年12月9日時点)、2023年12月13日に行われる予定のFOMC(米連邦公開市場委員会)時点のFF金利(Federal Funds Rate 米国の代表的な短期金利。米国の政策金利)の最高到達地点(ターミナル・レート)が、5%を超える確率は大きく低下しています。

「予想を上回るCPI」と「3倍速の利上げ」が相次いだ時期を経た、2022年の秋ごろに25%を超えましたが、足元、5%前後まで低下しています。先物市場がそのような状態になることを「催促」している可能性もありますが、CPIが実際に低下し始め、その流れのまま年末を迎えれば、こうしたことが現実になることも考えられます。

図:2023年12月13日のFOMCを想定した先物市場のFF金利見通し(2022年12月9日時点)

保有高を増やすのは「非民主国家」の中央銀行

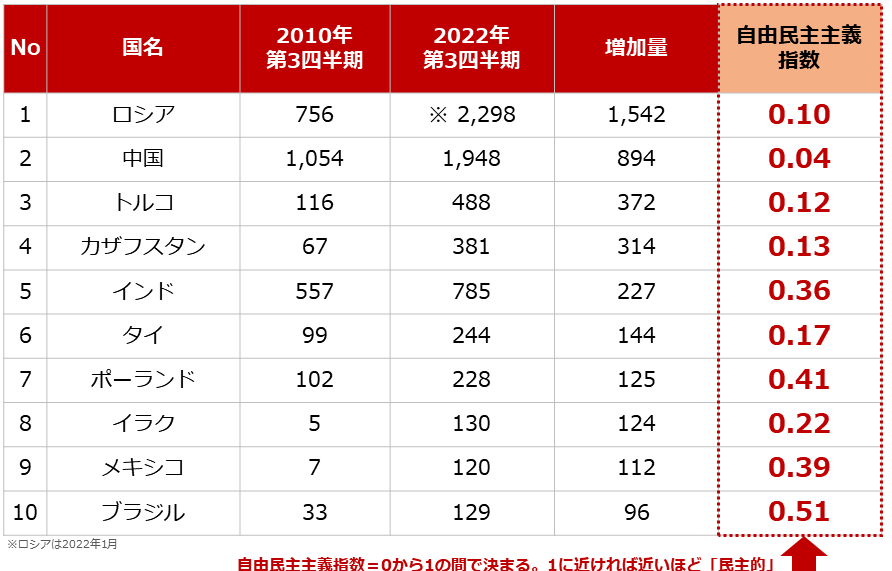

ここからは、中長期のテーマの一つ「中央銀行」の動きに注目します。以下の図とおり、2010年以降、さまざまな国(中央銀行)が金(ゴールド)の保有高を増やしています。

2010年第3四半期(7-9月)から2022年第3四半期にかけて、最も保有量を増やしたのは、ロシア(※軍事侵攻後、各種統計を非開示にしているため、同国については2022年1月にかけて)でした。このおよそ12年間で保有量が3倍になりました。2,298トンはフランスに次ぐ6位です。

2022年第3四半期における公的機関の保有量上位は、1位米国(8,133トン)、2位ドイツ(3,355トン)、3位IMF(国際通貨基金 2,814トン)、4位イタリア(2,451トン)5位フランス(2,436トン)、6位ロシア※(2,298トン)、7位中国(1,948トン)、8位スイス(1,040トン)、9位日本(846トン)、10位インド(786トン)です。

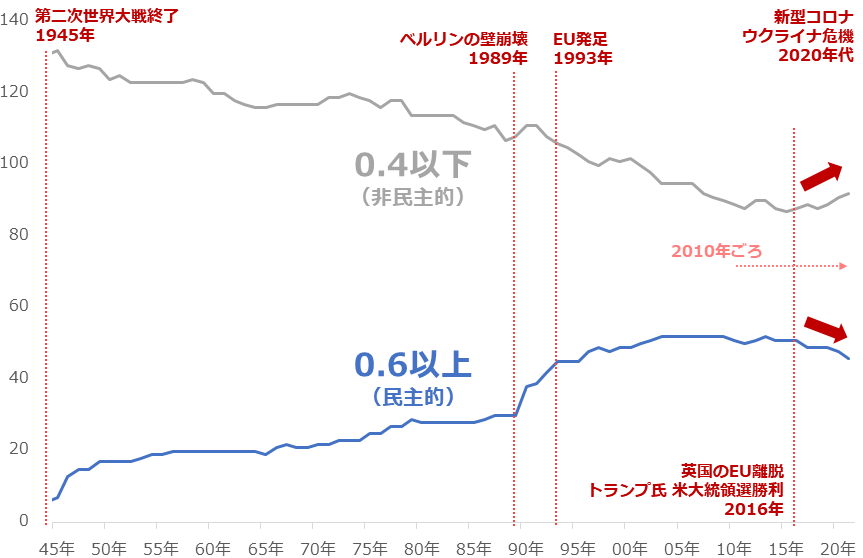

この12年間で、ロシア※、中国、インドが、ランクインしたわけです。また、同様に、トルコは13位、カザフスタンは16位にランクを上げています。こうした国々の共通点に、図の右に示した「自由民主主義指数が低い」点が挙げられます。

図:金(ゴールド)保有量の増加が目立った国 単位:トン(指数を除く)

以前の「逆さから見る民主主義 コモディティ価格はどう動く!?」で書いた通り、同指数は、自由民主主義指数=0から1の間で決まります。1に近ければ近いほど「民主的」、0に近ければ近い程「非民主的」であることを示します。

この12年間に金(ゴールド)の保有量を増やした国々のほとんどが、「非民主的」です。「民主主義」をうたい、行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性、自由経済、競争による経済などを重視する、いわゆる「西側諸国」と反対の位置にいる国々です。

こうした「非民主的」な「非西側」と言える国の数は、以下のとおり2010年ごろから増加傾向にあります。同時に「民主的」な国の数は減少傾向にあります。

金(ゴールド)の保有高を増加させる傾向がある「非民主的」な国々が増加傾向にあるため、今後、中長期的視点で、こうした国々の中央銀行による金保有がさらに加速する可能性があります。

図:自由民主主義指数0.4以下および0.6以上の国の数(1945~2021年)

こうした国々が金(ゴールド)の保有量を増加させる動機は、自国の通貨や、政治・経済への不安が挙げられますが、「脱ドル」、「脱西側」、「脱米国」など、西側と「対立」する姿勢を鮮明にする意図が含まれていると、筆者は考えています。

「脱米国」加速は止まらない。不安は超長期化

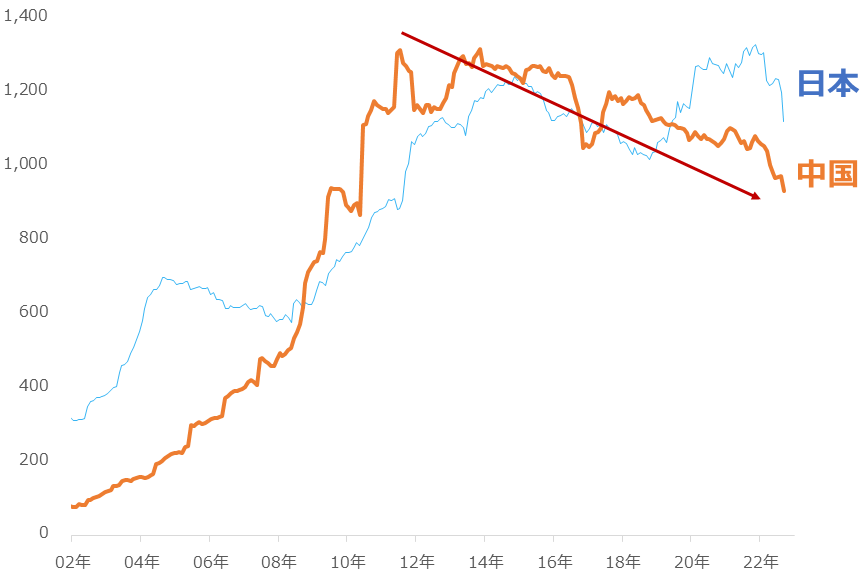

2010年ごろから、「非民主的」な国々が増えはじめ、「民主的」な国々が減少しはじめたと述べました。このタイミングにどのような意味があるのでしょうか。以下は、米国政府(財務省)が発行する債務証券(米国債など)の残高の推移です。

2010年ごろから、中国の同証券残高が減少に転じました。リーマン・ショック発生の2年後です。同ショックについては、さまざまな解釈がなされていますが、今改めて考えてみると、「資本主義陣営に開いたありの一穴」だと言えなくもありません。特に金融緩和が本格化した2010年ごろからは、各所で資本主義の是非が問われ始めたと、記憶しています。

同ショックは、自由な市場で、競争を繰り返すことが発展につながると信じて疑わなかった資本主義社会が、「一部」過ちを認めざるを得なくなった出来事だったと言えます。その様子は、それを見て、それにあこがれて暮らしていた非資本主義社会の人々を、少なからず失望させた可能性があります。

「資本主義」という、自由を旨とする考え方は、「民主的」であり、「民主的な国」の多くは「資本主義」を是としています。その意味では、リーマン・ショックは、民主的な国々の基盤を揺らし、同時に、非民主的な国々に独自路線への回帰を迫る出来事だったと、筆者はみています。

そう思うと、以下のグラフは、中国という非民主的とされる国が、民主的であることやめた(独自路線を行くことを決意した)一部始終を描いているように思えてきます。

こうした「脱米国」の動きは、サウジアラビアと急接近して人民元で原油の決済ができるように交渉をしていることからも見えてきます(この場合は脱米ドル)。

2023年も「脱米国」「脱ドル」「脱西側」が、随所で見え隠れすると、筆者はにらんでいます。不安感をあおるこうした動きは、通年で金(ゴールド)相場を支えると、みています(7つのテーマの「超長期VUCA時代への備え」に関わる)。

図:米国政府発行の債務証券(米国債含む)保有額 単位:10億ドル

今回は2023年の金(ゴールド)相場の動向を考えました。ご参考になれば、幸いです。

[参考]貴金属関連の具体的な投資商品例

※級は筆者の主観

初級:純金積立、投資信託(当社では、楽天ポイントで投資信託を購入することが可能)

純金積立・スポット購入

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

UBSゴールド・ファンド(為替ヘッジあり)

中級:関連ETF、関連個別株

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

上級:商品先物、CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。