![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

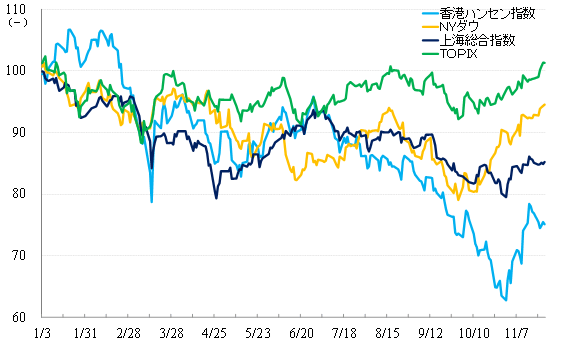

香港ハンセン指数、上海総合指数ともにリバウンド

この1カ月間の株価の動きをみると、香港ハンセン指数、上海総合指数ともに10月31日をボトムとして、リバウンドしています。第20回党大会、一中全会を経て、習近平(シー・ジンピン)一極体制、共産党の社会主義への傾倒が意識されて、10月下旬に下げた両指数ですが、ゼロコロナ政策の精緻化を好感し、戻しています。

出所:各取引所統計データから筆者作成(直近データは2022年11月25日)

規制が少なく、自由度の高い香港市場では、先物、信用取引が活発で、サプライズ発生時点でのボラティリティは大きくなりがちです。しかし、その後の戻りも早く、それが両指数の値動きの差となって表れています。

株価はファンダメンタルズの見通しと資金流動性に大きく左右されますが、前者について、中国ではマクロコントロールの影響が大きく、現在は新型コロナウイルスへの対応が第一で、それによって景気が悪化するのを政策によって支えるといった局面が続いています。

米国による対中強硬策も中国株市場に影響を与える一つの要因ですが、11月14日に米中首脳会談が行われ、米国の対中基本政策に変わりがないことが再確認されました。中間選挙も終わり、有権者を意識して性急に対中強硬策を打ち出すような必要はなくなり、米中関係はしばらくの間、均衡状態が続くだろうとみています。

相場見通しのポイントは、新型コロナと景気対策

そうであれば当面、相場見通しのポイントは、「新型コロナ」、「景気対策」の二つに絞られます。

直近の新型コロナウイルスの患者数(海外からの流入者を除く)をみると25日現在、症状のある感染者数は3,405人、無症状の感染者数は3万1,504人でした。この一週間(18日と比較)で、順に1,350人、9,296人増えています。他国と比べれば、決して大きな数ではありませんが、中国は政治的な理由でゼロコロナ政策を緩めようとはしません。

感染者の出ている地域では、24時間以内に1回のPCR検査が義務付けられるほか、政府機関、食品を扱う小売店を除き、休業を余儀なくされます。中国の都市部の住民はそのほとんどがマンションで生活しています。

もし、陽性となればそれがわかった時点で同居者全員が直ちに病院などの隔離施設に転送されます。その世帯が暮らす部屋に属する棟は丸ごと閉鎖され、一定期間外出が禁止されます。現在でもこうした厳格なゼロコロナ政策が実施されています。

美団(03690)の産地直送野菜販売が浸透するなど、新たなビジネスが急成長するといった経済にポジティブな面もありますが、やはり人流の制限は消費に大きな悪影響を与えてしまいます。

とはいえ、ゼロコロナ政策のシステムとしての完成度が高まれば、「例えば」の話ですが、対応するワクチンの開発を終えた他国が、新型コロナウイルスよりも強力な毒性を持つ「生物兵器」をひそかに中国に持ち込んだとしても、それに対する防御システムとして現在の「ゼロコロナ」システムを利用することができます。

最新の遺伝子組み換え技術を含むワクチン開発技術で欧米諸国に後れを取っている中国では、国防上、精度の高い防疫システムの構築は必須です。

中国共産党中央政治局常務委員会は11月10日、新型コロナの予防、コントロール業務をさらに一歩進んで優れたものとするために、二十カ条の措置を取ると発表、翌日にはその具体的な内容を含む通知が国務院から発表されています。

株式市場では、「濃厚接触者に関する隔離期間について集中隔離7日間、自宅での観察3日間といった規定を集中隔離5日間、自宅での隔離3日間に緩和、変更する」、あるいは「入国者に対して同様に緩和、変更する」、「入国者に対する入国前48時間以内に2回必要なPCR検査を1回とする」といった内容が注目されましたが、他にも、検査を精緻化、合理化、簡素化したり、医療体制を整えたり、経済停滞を引き起こす各組織に対する規制をより柔軟なものとしたりするといった内容も含まれていました。

今回の通知は、ゼロコロナ政策を一部緩和するという点よりも、ゼロコロナ政策をより完全なものとし、景気への副作用を小さくしようとしている点の方に意義があると考えています。

直接景気を刺激するための政策も打ち出されています。

中国人民銀行、銀行保険監督管理委員会は11月12日、「不動産市場が穏やかで健全な発展を遂げるよう金融機関が支持するための足元の業務をしっかりと行うための通知」を発表しました。

不動産市場に対して金融面から支援するための十六条からなる政策で、不動産会社向け融資、資金繰りに窮した不動産会社に対する救済から個人の住宅ローンまで網羅する、総合的な金融支援策です。

決して以前のように爆発的に資金供給が行われるといった内容ではありませんが、少なくとも、低迷する不動産市場をしっかりと支え、回復させる効果は期待できそうです。

11月22日に行われた国務院常務会議では、5月に発表された経済ワンパッケージ政策とそれに続く政策の効果について各地方政府に監督管理グループから人を送ってチェックした上で、十分でなければ実施を促しつつ、経済回復の基礎を固める政策を打ち出すと発表しました。

これまで、財政金融政策によって重大プロジェクトの建設や、設備の更新、改造を支持してきました。投資を促進させ、消費を喚起するなど、経済を安定させ構造調整するための重要な政策を打ち出してきましたが、その効果は明らかではあるが、まだ大きな潜在能力があると強調しています。

一方で各地方の実施状況には差があり、いろいろな原因でうまくいっていないところがあり、引き続きしっかりと実施しなければならないと説明しています。

これまでの政策をブラッシュアップした上で、重大プロジェクトの建設を加速させること、設備更新改造を加速させること、消費を安定させ、拡大させること、引き続きスムーズな物流を確保すること、金融の実体経済への支持力を強化すること、基本的な民生をしっかりと保証することの6点を改めて重要なポイントとして挙げています。

中国人民銀行は11月25日、預金準備率を0.25%ポイント引き下げると発表しました(実施は12月5日より)。最大で5,000億元程度の長期資金が市場に供給される見通しで、国務院常務会議での決定が早速、実行に移されています。実体経済、特に不動産市場への効果はもちろんですが、本土株式市場においては資金流動性を高めるといった効果も望めます。

景気に焦点を当てれば、中国はゼロコロナ政策によって景気にブレーキをかけてしまうといった副作用を、総合的な景気刺激策で補おうとしています。

中国株投資を考える投資家からすれば、香港ハンセン指数が11月16日の場中高値1万8,414ポイント辺りまで上昇した時点でエントリーするのか、それとも10月31日の場中安値1万4,597ポイントまで待つのか、あるいはもっと悲観的に見て、この間の戻り分だけさらに下げた1万781ポイントまで下げるのを待つのか、いろいろと迷うかもしれません。

しかし、政府のマクロコントロール力が確かだと仮定するならば、ゼロコロナ政策による景気への悪影響が大きければ大きいほど、景気刺激策の規模、強度は上がり、結局景気は持ち直すと予想されます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)