![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ショートスクイーズが発生:ドルの暴落に伴い、株式、債券、金が急騰

CPI(消費者物価指数)の予想より低い数値を受けて、ウォール街で弱気派として特に有名な米モルガン・スタンレーのウィルソンは、「最近の米国株の上昇はまだ終わっておらず、今後数週間は続くはずだ」と繰り返し述べている。同時にウィルソンは、「これは最終的には、弱気相場のラリーであると考える」と指摘している。

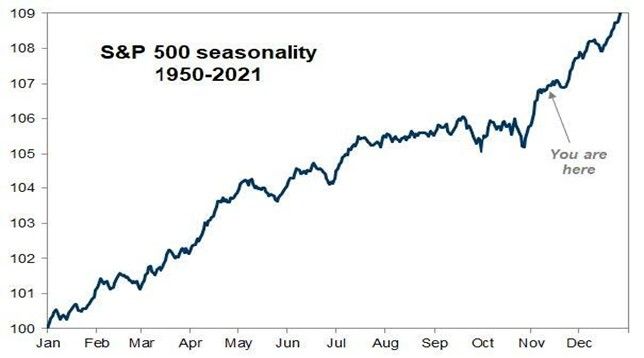

S&P500のシーズナルチャート(1950年~2021年)

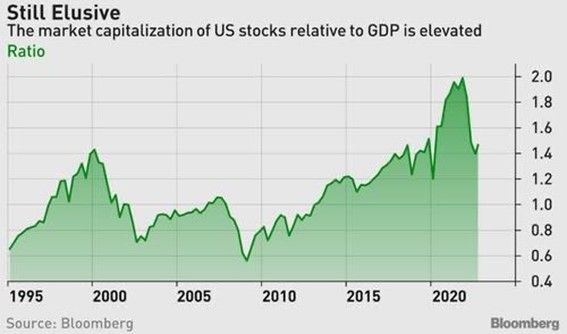

ウィルシャー5000インデックスに採用されている米国株の時価総額は37兆9,600億ドルである。これは、第3四半期末の米国内総生産額25.7兆ドルの148%に相当する(いわゆるバフェット指標)。

バフェット指標

ウォーレン・バフェットは決して株を積極的に買っているわけではない。バリュー投資家であるバフェットは、今年のS&P500種指数の20%の下落にもかかわらず、依然として米国株の購入をためらっている。バフェットが積極的に買っているのは、石油株だけである。

イージーマネーの時代は終わったのだ。それはビジネスライフと個人の財政の全てに影響を与える。財務上の決定を劇的に変え、文化にも影響を与えるだろう。株式投資においては、昔ながらの方法で利益を上げなければならない企業への回帰が起こるだろう。

株価の低迷が叫ばれているが、S&P500の株価純資産倍率は3.8倍、ナスダック100は5.8倍と、まだまだ厳しい水準にある。2年物国債の利回りが4.50%を大きく上回る環境下で、S&P500やナスダック総合指数の配当利回りは2%を下回る低さであり、リスクをとって株を買う理由は乏しい。

シーズナルサイクルは株買いの循環に入っているが、やはりここでの反騰は、「ベアマーケットラリー(大きな下げ相場)の中の一時的反騰」ととらえるべきだ。簡単なことである。バフェット指標が150では株式市場は大底を打たないだろう。したがって、長期タームの買い場はまだまだ先であろう。

さて、ご案内の通り、株式市場のシーズナルサイクルは強気の位相にある。一方で、2008年と2022年のS&P500のアナログチャートは、12月からの急落を示唆している。

2008年と2022年のS&P500のアナログチャート

コアCPIが予想よりわずかに軟化し、FRB関係者の発言もタカ派的でなかったことから、2020年4月以降で最大の株高と、2020年3月以降で最大の債券利回りの下落が起こった。

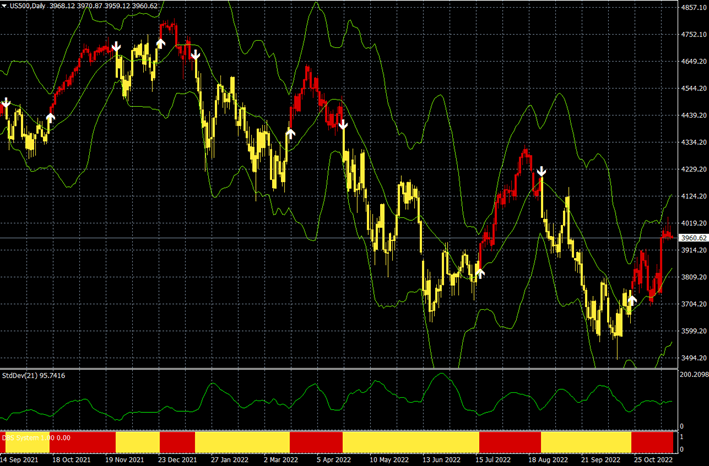

S&P500CFD(日足)

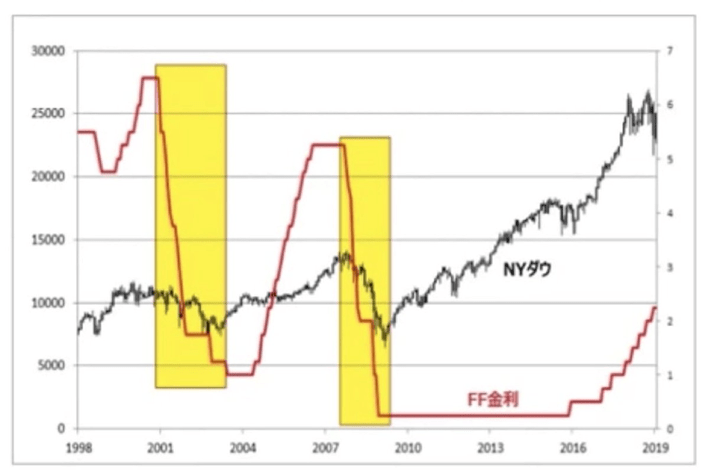

今はぬか喜び(あてがはずれて、あとでがっかりするような一時的な喜び)の時期で、FRBが積極的に利下げを行う事態というのは、米国経済が景気後退に陥っている場合であり、それは株式にとってほとんどプラスではないことに注意する必要がある。

FFレートとNYダウの推移(1998~2019年)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)