![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

世界の分断が深まる中、TSMCは岐路に立たされている?

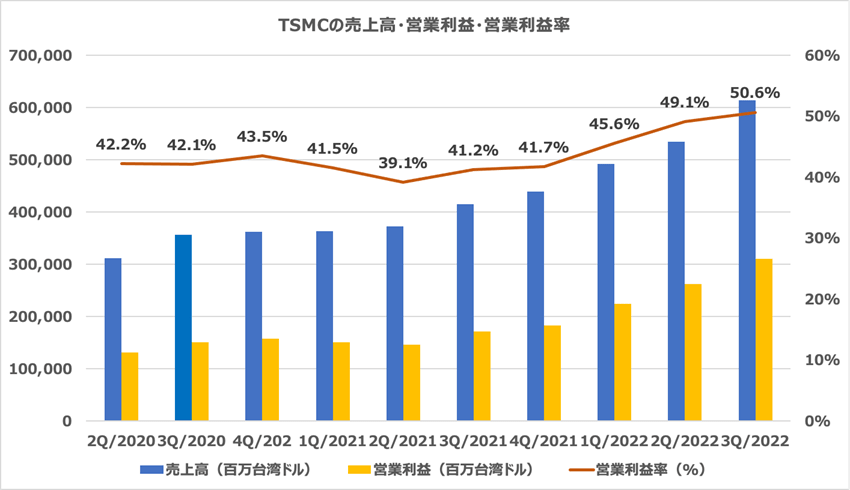

そのTSMCが先月13日に発表した2022年7-9月期の決算は、売上高と純利益がともに四半期として過去最高を記録した。売上高は前年同期比47.9%増の6,131億台湾ドル、営業利益は81.5%増の3,103億台湾ドルと、大幅な増収増益となった。

TSMCの売上高・営業利益・営業利益率の推移

年初から進めた受託生産の値上げが浸透していること、また為替の米ドル高・台湾ドル安も押し上げ要因となり、営業利益率は50%台に達した。

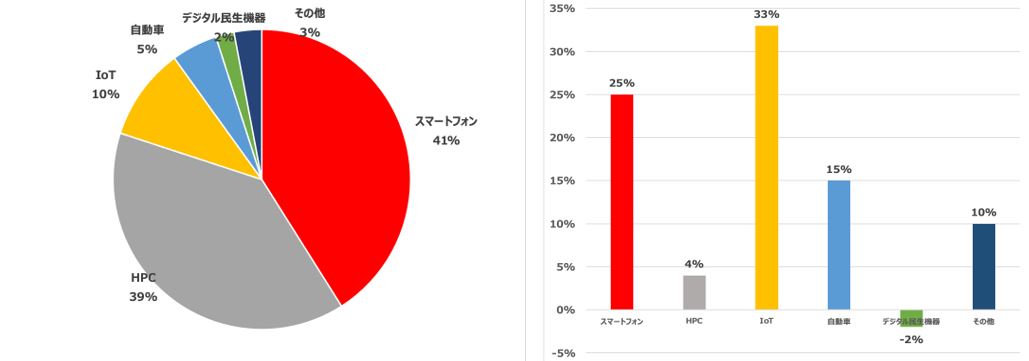

TSMCの用途別売上高の割合と前四半期からの変化率(2022年第3四半期時点)

スマートフォンやパソコン向けの需要が落ち込んでいることから、半導体市場は在庫調整に直面している。WSTS(世界半導体市場統計)によると、半導体の世界売上高は7月に2%減と、32カ月ぶりに前年同月を割り込み、8月には4%減と減少率が拡大した。

こうした逆風にさらされているにもかかわらず、なぜ、TSMCはここまで高い利益を上げることができるのか。その秘密はTSMCが1987年の設立以来、35年間にわたって半導体の受託製造という「一つの井戸」を掘って競争力とサービス水準を高めてきたことにある。

韓国の経済紙である「THE KOREA ECONOMIC DAILY」は先月11日、今年7-9月期の半導体売上世界1位は台湾のTSMCだったと報じた。

これまでの直近4四半期は、韓国のサムスン電子がトップの座をキープしていたが、今回初めてファウンドリー、つまり半導体の受託製造を請け負うTSMCが1位に躍り出た。今やファウンドリー市場は1,300億ドルと巨大なマーケットに成長している。

日本経済新聞の先月13日の記事「台湾TSMC、設備投資1割減 業界先行きに不透明感」によると、半導体市場は主に、演算を担う「ロジック」と記憶を担う「メモリー」に分けられる。

メモリーは一般的に汎用性が高く、需給の影響を受けやすいため、販売価格が変動する傾向にある。一方、TSMCは価格変動が緩やかなロジック半導体を主力としているため、市況に振り回されにくい特徴を持っている。サムスン電子が首位を明け渡した要因は主力製品であるメモリー市場が悪化していることによるところが大きい。

また、技術力で先行するTSMCは、半導体や電子機器のメーカーにとって最優先の生産委託先となっている。一部のデバイスメーカーからの受注が減ったとしても、次々と他のメーカーからの受注で補われると言う。このため、工場稼働率は極端には落ちず、顧客との価格交渉も有利に進められる。従って、高い利益率を達成することが可能なのである。

ただし、懸念材料がないわけではない。TSMCの工場稼働率はフル稼働だった過去3年間と比べると、それほど高い水準ではない。市況の変化に対応する形で、2022年12月期通期の設備投資額を引き下げた。期初時点の予想は400億~440億ドル、7月時点で「下限(400億米ドル)に近くなる」と説明、今回はそこから1割削減の360億ドルになりそうだとしている。

TSMCを取り巻くリスクは他にもある。米国政府による半導体関連の先端技術を対象とした中国への輸出規制の強化である。バイデン政権は7日、国家安全保障上の懸念を理由に、一定水準以上の高性能半導体をつくる製造装置などについて、中国向けの輸出を制限する内容を示した。

今回の措置は、中国に先端半導体を販売したり、中国企業に対し独自の先端半導体の製造が可能な装置を提供したりすることを防ぐのを目的としており、同盟国の企業も対象としている。米国はさらなる制限を求めていく方向で、今後、中国向けの輸出が厳しく制限される可能性がありそうだ。

米中対立が深まり、世界の分断が色濃くなる中、グローバルに事業を最適化して成長してきた半導体市場が踊り場を迎えている。米国政府による規制は中長期的にはTSMCにとっても事業の足枷になる可能性がある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)