![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

変わらない口数と、日々変わる基準価額

さっきは基準価額が10,000円だったので取得口数は100万口だったけど、同じ100万円でも、もし5,000円の投信を買ったのなら、「100万円÷5,000円×10,000」で200万口を取得することになるし、もし基準価額12,500円の投信なら、「100万円÷12,500×10,000」だから、取得口数は80万口だ。

もちろん取引金融機関のHPやアプリを見れば、この口数は載っているので、自分で計算する必要はない。でも、載っている数字の意味を知っているかどうかはすごく大事で、ずっと役に立つ知識だと思う。

さて、買う金額とその投信の基準価額との割り算によって取得口数が決まるということだけど、この口数は、今後、投信を一部売却したり、同じ投信を買い増ししたりしない限り変わらない。厳密には「分配金の再投資」が行なわれた時には口数が増えるんだけど、今日それを話すと混乱すると思うので、また今度分配金の話をする時にでもしよう。

ところで「一部売却」って少し専門用語っぽいね。投信は、買った後は自分で売るまで持っていられる。定期預金みたいな「満期」はないのが普通なので、ずっと持っていればいい。それでも、多くの場合は1万円とかから部分的に売ることができる。これを一部売却とか部分解約と言う。

ちょっと話がそれるけど、毎月の積立以外の投信の買い方や売り方について、大金で一度にドンと買って、売る時もエイヤ!と一度で全部売るしかないと思っている人が多いんだよね。でも、全然そんなことなくて、コツコツ貯めてきた100万円で投信を買いたいと思ったとしたら、50万円ずつ日を2回に分けて買ってもいいし、売る時も「もし本当に現金化が必要なら」だけど、必要な金額分だけを売ればいいんだ。

個別の株式の場合は、銘柄ごとに決まった最低株数単位でしか売買できないので不自由なんだけど、投信は何たって「口数」を介して売買する仕組みだからね。

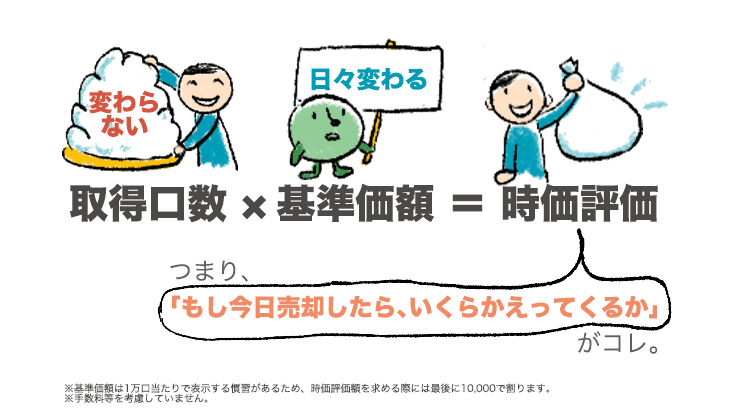

そして、この基本「変わらない口数」に、「日々変わる基準価額」を掛け算したのが、持っている投信の時価評価ということになる。ココが大事。

さっきは買う時の基準価額によって取得口数が100万口だったり200万口だったりしたよね。でも、その多い少ないは実はどうでも良くて、大事なのは「買った後にその基準価額がいかに上がってくれるか」だけなんだ。

買った後に「しばらく忘れてたけど、この投信の基準価額は今いくらかしら。私の投信はいくらになってる?」と思った時、もし基準価額が12,000円なら、保有口数に12,000円を掛けてやれば時価が出るわけだ。例の慣習のせいの10,000で今度は最後に割ってやらないといけないんだけど。

100万円で基準価額10,000円の投信を買って取得口数が100万口だったケースなら、「100万口×12,000円÷10,000」で、120万円が時価評価ってことになる。もし基準価額5,000円の投信を買っていたケースなら取得口数は200万口だったね。その投信がもし6,000円になっていたら、時価評価は「200万口×6,000円÷10,000」なので、やっぱり120万円だ。

これは当たり前だよね。10,000円の投信なら12,000円に、5,000円の投信なら6,000円になったら?っていう、両方とも20%上がった仮定の計算をしてるんだから、元本の100万円は20%増えた120万円になるよね。

こんな風にして、保有投信の口数は基準価額を掛けて時価を出すために使われる。「変わらない口数」に「日々変わる基準価額」を掛け算することによって、保有投信の時価は計算される。

この「取得口数の算出のされ方」と「口数と基準価額との関係」を理解してほしい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)