投信は「口数」で買う

投資信託の基礎知識の話が続いてしまったけど、もう少しだけしておきたい話があるんだ。「投信は口数(くちすう)で考えます」っていう基本的、かつとても大事な話をしてみよう。

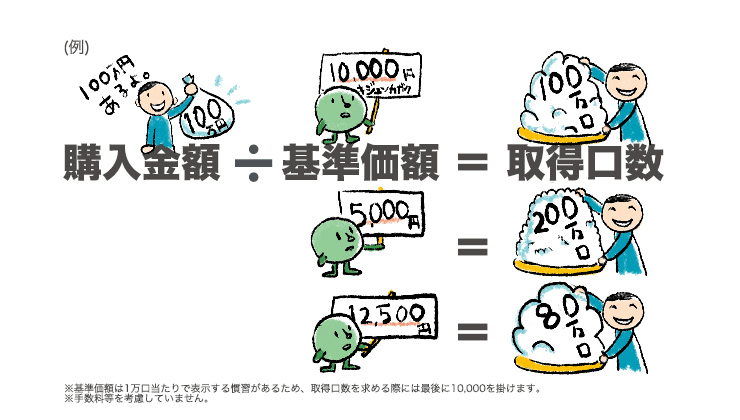

まずは結論から。例えば100万円で基準価額10,000円の投信を買ったら、「100万口」を取得することになる。「100万口」を「取得」なんて言われると急に難しく感じるよね。でも、大丈夫。下のような計算だ。

「購入金額」100万円を、買う投信の「基準価額」で割り、最後に10,000を掛けて出た答えが、100万円でゲットした口数、今回の購入による「取得口数」。

最後に10,000を掛けたのは、元々基準価額というのが「1万口当たり」で表示する慣習になっているせいなんだ。基準価額の計算は、投信の資産の時価と保有者の全口数との割り算だったよね。その割り算の答えは当然「1口当たり」の投信の価値なわけだけど、それに慣習的に10,000を掛けて「1万口当たり基準価額」っていう表示をしてきた歴史があるんだ。

なので、今日のお題の「口数」を計算する際にも最後に10,000を掛けないといけないわけ。多分混乱していると思うけど、大丈夫。これは本質ではないから。

変わらない口数と、日々変わる基準価額

さっきは基準価額が10,000円だったので取得口数は100万口だったけど、同じ100万円でも、もし5,000円の投信を買ったのなら、「100万円÷5,000円×10,000」で200万口を取得することになるし、もし基準価額12,500円の投信なら、「100万円÷12,500×10,000」だから、取得口数は80万口だ。

もちろん取引金融機関のHPやアプリを見れば、この口数は載っているので、自分で計算する必要はない。でも、載っている数字の意味を知っているかどうかはすごく大事で、ずっと役に立つ知識だと思う。

さて、買う金額とその投信の基準価額との割り算によって取得口数が決まるということだけど、この口数は、今後、投信を一部売却したり、同じ投信を買い増ししたりしない限り変わらない。厳密には「分配金の再投資」が行なわれた時には口数が増えるんだけど、今日それを話すと混乱すると思うので、また今度分配金の話をする時にでもしよう。

ところで「一部売却」って少し専門用語っぽいね。投信は、買った後は自分で売るまで持っていられる。定期預金みたいな「満期」はないのが普通なので、ずっと持っていればいい。それでも、多くの場合は1万円とかから部分的に売ることができる。これを一部売却とか部分解約と言う。

ちょっと話がそれるけど、毎月の積立以外の投信の買い方や売り方について、大金で一度にドンと買って、売る時もエイヤ!と一度で全部売るしかないと思っている人が多いんだよね。でも、全然そんなことなくて、コツコツ貯めてきた100万円で投信を買いたいと思ったとしたら、50万円ずつ日を2回に分けて買ってもいいし、売る時も「もし本当に現金化が必要なら」だけど、必要な金額分だけを売ればいいんだ。

個別の株式の場合は、銘柄ごとに決まった最低株数単位でしか売買できないので不自由なんだけど、投信は何たって「口数」を介して売買する仕組みだからね。

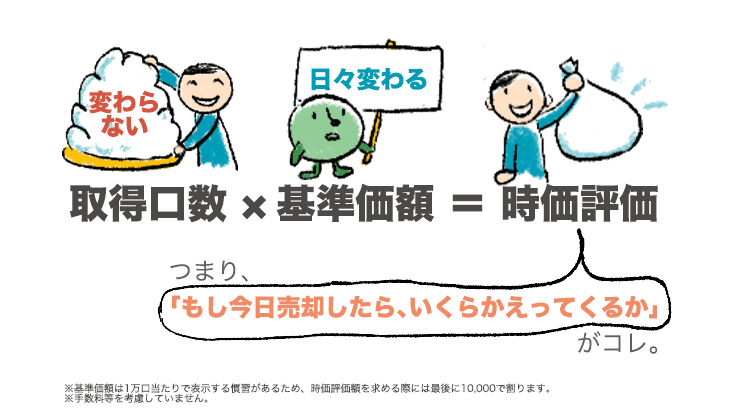

そして、この基本「変わらない口数」に、「日々変わる基準価額」を掛け算したのが、持っている投信の時価評価ということになる。ココが大事。

さっきは買う時の基準価額によって取得口数が100万口だったり200万口だったりしたよね。でも、その多い少ないは実はどうでも良くて、大事なのは「買った後にその基準価額がいかに上がってくれるか」だけなんだ。

買った後に「しばらく忘れてたけど、この投信の基準価額は今いくらかしら。私の投信はいくらになってる?」と思った時、もし基準価額が12,000円なら、保有口数に12,000円を掛けてやれば時価が出るわけだ。例の慣習のせいの10,000で今度は最後に割ってやらないといけないんだけど。

100万円で基準価額10,000円の投信を買って取得口数が100万口だったケースなら、「100万口×12,000円÷10,000」で、120万円が時価評価ってことになる。もし基準価額5,000円の投信を買っていたケースなら取得口数は200万口だったね。その投信がもし6,000円になっていたら、時価評価は「200万口×6,000円÷10,000」なので、やっぱり120万円だ。

これは当たり前だよね。10,000円の投信なら12,000円に、5,000円の投信なら6,000円になったら?っていう、両方とも20%上がった仮定の計算をしてるんだから、元本の100万円は20%増えた120万円になるよね。

こんな風にして、保有投信の口数は基準価額を掛けて時価を出すために使われる。「変わらない口数」に「日々変わる基準価額」を掛け算することによって、保有投信の時価は計算される。

この「取得口数の算出のされ方」と「口数と基準価額との関係」を理解してほしい。

積立における口数

「取得する口数の多い少ないに損得はない」って話をしてきたわけだけど、投信積立における口数について、少し補足をしておこう。

僕の話の確か3回目と4回目で、僕自身の若い頃からの20年以上の積立の話をしたよね。あの時にも実は口数の話をしたんだけど覚えているだろうか。

積立をしている投信の基準価額がどんどん下がるけど、僕は構わず毎月の積立を止めなかった、そのおかげで最終的に大きなリターンを得たよ、という話。ここのポイントは、口数を効率的に溜め込んでいたことにある、というところだった。

今日話したのと同様、毎月の積立で取得する口数も「購入金額÷基準価額」なんだよね。毎月5万円の積立なら、毎月毎月「5万円÷その時の基準価額」の計算結果としての「取得口数」をゲットしていく。それが毎月累積的に積み上がっていく。だから積立をしている間は、毎月口数は増え続けていく。一部売却をしない限り減ることはない。

その時、先月よりも今月の基準価額が安いなら、割り算の結果である、今月の取得口数は先月よりも多いわけだ。来月もまた下がっているなら、さらに今月より来月の取得口数は多くなる。僕はそんな風にして、結果的に口数をスピーディに増やしていた。そうそうこんな風に。

その効果が、のちに基準価額の上昇期にブーストして、ターボがかかって「ワッ」と花開くことに繋がったわけ。だから、積立においては「下がることは嬉しいことだ」「今は口数を効果的に増やしているんだ。溜め込んでいるんだ。上がるのはたっぷり口数が溜まった後でいいんだ」って思って続けてほしい。

<父から娘への黄金ルール、「フルバージョン」はこちら>

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。