![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

「コスト」のことを話しておこう

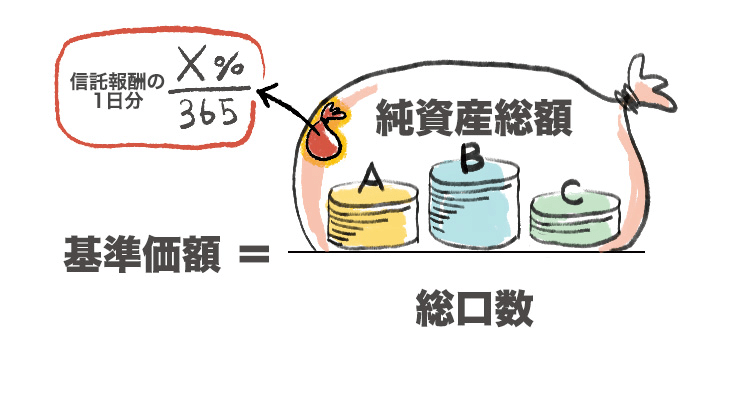

今日も具体的な投信知識の話を続けようと思う。前回見せた絵を覚えているだろうか。基準価額はその日の投信が持っている資産の時価÷持っている人の口数合計という割り算の結果だ、という話をしたね。

今日のこの絵には、前回にはなかった「信託報酬の1日分」というものが加わっている。

信託報酬とは何か? すごく簡単に言えば、運用会社の社員である僕の給料はここから出ている。これで僕は娘2人を育ててきました。運用会社はもちろん、証券会社や銀行などの販売会社と、それから資産を預かって管理してくれている信託銀行の計3社が、この信託報酬を分け合っているんだ。

この絵でわかるように、「割り算の前に引き算する」かたちでいただいている。大事なことなので少し丁寧に説明しようかな。まず信託報酬の料率は投信ごとに1つに決まっている。

もうひとつの手数料に「申込手数料(販売手数料)」というのがあって、それは買うときに販売会社に支払うもの。3%以内くらいのことが多いんだけど、販売会社が決めるものなので、たとえば同じ運用会社の投信でも、A銀行では3%なのがB証券では1%だったりする。運用会社には一銭も入って来ず、販売会社に対して「アドバイス料」や「事務手続き料」として支払う意味合いのものと言える。

ちなみにネット証券では、そうした対面アドバイスなどがないので申込手数料をゼロにしていることがほとんど。手数料のことを英語で「ロード」と言うので、申込手数料がゼロの投信を「ノーロードファンド」って言ったりする。

改めて、信託報酬の話をすると、これは投信ごとに1つの料率が決まっていて、というか運用会社が決めていて、どの販売会社で買ってもいっしょ。1%台から安いものでは0.1%というものもある。この数字は年率。

さっきの絵を見て欲しいんだけど、たとえば年率1%の信託報酬率の投信だとしたら、その1日分、つまり1/365%を毎日の純資産に掛け算して少~しずつ頂戴している。総口数との「割り算をする前に引き算する」と言ったのはそういうこと。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)