![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日明日の違いなど、どうでもいいくらい大きなリターンを考えよう

投資の極意があるとしたら「安く買って、高く売る」なんだろうから、投信においても基準価額が1円でも安い日に買った方がいいに決まってる。でも、君たち夫婦にはそんな短期的な時間軸で投資をして欲しくない。

ボーナスが出たから積立とは別に買ってみる――。こういうのを「スポット買い」って言うんだけど、タイミングを考えれば考えるほど買えなくなることが起こりがちなんだ。今日申し込みしていいんだろうか、もっと安く買えるんじゃなかろうか、今日買ったら「高値づかみ」になるんじゃなかろうか、って。

そういう気持ちはよくわかるよね。でも思い出して欲しいのは、前にも話した投資の目的と時間軸なんだ。2人の投資の目的と時間軸は「10年20年後に自分たちで人生のハンドルを握ってるイケてる夫婦、家族になっていること」なんだから、「買うのは今日か明日か、いや明後日か!?」なんて迷ってはいけない。

君らはぜひ「そういうのはダサいね!」と生意気にも考えて、思い立ったが吉日、その日に実行するようであってほしい。

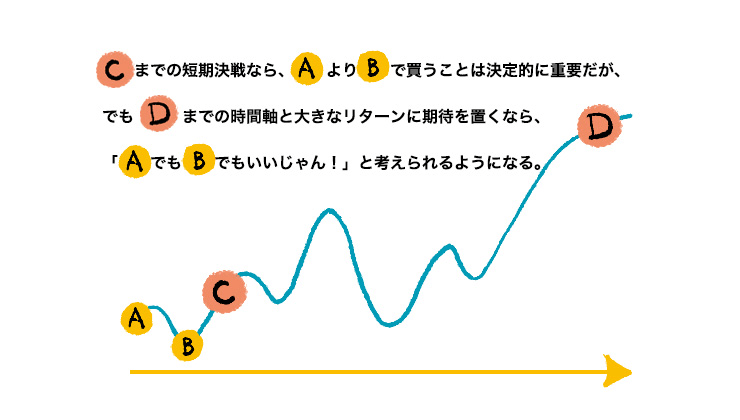

Cまでの短期決戦ならAじゃなくBで買わないとゲームに勝てないけど、君たちはもっと先のDの時点での、買ったのがAだったかBだったかなど気にならないくらいの大きなリターンを目指しているはずだよね。

なんて言いながら僕は、確か4年前のボーナスをもらった時なんだけど、ちょうど微妙な相場状況だったこともあって「今日か明日か?」と思ってズルズルしてしまって、気付いたら半年以上経っていた。ずいぶんマーケットは上がってしまってもいて、すごく落ち込んだことがある。

それ以降、僕はボーナスが振り込まれた日に証券会社にすぐにお金を送って、スポット買いをするようにしている。あ、このまとまったお金での買い方についてはまた改めて話そう。とはいえ、どんな場合でも「一発」でスポット買いしていいのかどうか、という問題。これはその投信の商品性と、あとはやはり目的と時間軸による。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)