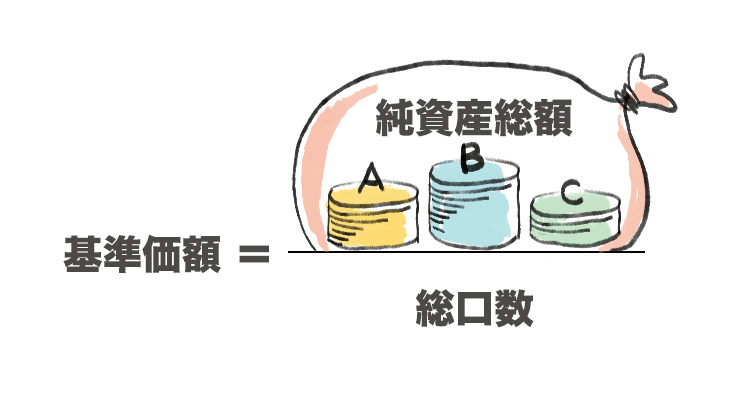

基準価額の計算式は理解しておこう

少し概念的な話が続いてしまったので、今回からは「投信について知っておくと、ずっと役に立つ」話をしようと思う。

僕は証券マンを10年やって2000年に投信会社、今の前の運用会社に転職したんだけど、実は投資信託のこと全然分かってなかったんだ。営業マンとして販売してはいたけど、本質的なことはおろか、結構基礎的なことも曖昧だったことに気付いて、あわてて勉強したのを覚えている。

そして、20年経っても一番大事だと思うのはコレ。基準価額の計算方法だ。

投資信託の値段は、1日に1回しか出ない。株式は取引所が開いている時間は時々刻々と動いている。ニュースで「現在の日経平均は・・・」と言うように。

でも、投信はその取引所の1日が終わってから値段を計算し始める。たとえば、東京証券取引所は15時に終わるんだけど、そこからが本番。ウチの会社の計理部というところが大忙しになる。

この絵のAがトヨタだとしたらトヨタの今日の終値(おわりね=15時の最後の値段)、それがいくらだったか、Bが任天堂だったら終値はいくらだったかなどを調べ、そしてこの投信はAとかBをそれぞれを何株ずつ持っているかを調べて掛け算する。

そうすることで、この投信の「中身」の今日時点の価値の総額が出る。それをその投信の「資産総額」と言う。これは市場が終わらないと決まらない。だから市場が閉まってから計算して、1日に1回だけ計算されるというわけだ。その「資産総額」から信託報酬などを差し引いたのが「純資産総額」。

それを今日時点のその投信の全保有者が持っている口数の合計、「総口数」と言うんだけど、それで割り算する。そうすると1口あたりの価値が出る。便宜的に最後に1万をかけて表示するんだけど、それが基準価額だ。

各運用会社はたくさんある運用中の投信の基準価額をすべて計算して、大体夜8時頃までにHPで公表する。一般の人が口座を持っている証券会社などの販売会社では、運用会社からの連絡を受けてから、だから夜9時とかにHPなどに公表する。

そして翌日の日経新聞などにも各運用会社の基準価額が一覧表で掲載される――そんな感じ。そう、結構時間かかる。これをウチの会社はじめ、すべての運用会社が毎日毎日繰り返しているんだ。

もし中身に海外の株式が入っていたら?

もし、さっきの絵のCがアップルだったらどうだろう? 日本の投信の基準価額は15時に日本の市場が閉まった後に終値を取得して「純資産総額」を確定し、あと、全販売会社から買った人と売った人がどれだけいたかを聞いて、その結果の「総口数」で割り算をするわけだけど、その作業している時、アメリカは夜中。

つまり、海外の株式などは前日の終値を持ってくるしかない。さらに日本の投信の場合、日本円で評価しないといけない。なので為替レートを掛けることになる。ただ、運用会社ごとに好きな為替を使うのもおかしいので、その日の10時の為替を使うというルールがある。

昨日のアップルの株価に今日10時の為替を掛けた金額を、その投信の中身の今日の価値として計算するわけだ。ヨーロッパや中国など世界中の株式が入っている場合も同じ。もし昨日のアメリカだけ祝日だったら、アメリカの株式だけは2日前の値段を使う。でも、為替はどの国も今日の10時。結構大変です。

ちなみに10時というのは一般的な投信の場合であって、投信の設計によっては、ニューヨークの12時で円に転換された基準価額そのものを持ってきて使う――とか例外はある。

ここで言いたいのは、マーケットのニュースを見ながら、投信の売買なんてできない、ということ。投信には申込締め切りの時間があって、大体15時なんだけど、その売買の申し込みをした後から基準価額を算出し始めるので、実際にいくらで買えるのか売れるのかは分からないまま注文する仕組みなんだ。

さらに、海外の株式などに投資する投信だと、申し込んだ「翌日の基準価額」で売買するというものが多い。約定日(やくじょうび)って言うんだけど、書類には必ず「約定日はお申込みの翌営業日です。」などと書いてある。

15時までに売買を申し込んだとして、その夜中から始まる海外市場が上がるか下がるかは当然わからない。日本の明け方から翌日になって閉じる海外市場の終値を使って、翌日の夕方にようやく基準価額の計算が始まる。これは仕組み上仕方ないことだし、投資家間の公平性を担保する仕組みでもある。

Twitterなどを見ていると「米国の株価が下がったから今日、米国株式の投信を買おうかな!」といった話があるけども、意図したものにはならない可能性がある。タイミングを見て売買して差益を稼ごうという目的なのだとしたら、投信はそもそもそういうツールじゃない。まったく適していない。

投信積立の場合は、毎月の買付日が決まっているからそんなこと考える余地は元々ないけど、ボーナスが出たり、まとまった投資資金が出来たりしたときにはどうしても「安く買いたい!」って思ってしまいがち。でも、説明した通り仕組み上それは無理だし、そもそもそういう小さなこと考えたらダメ、と言いたいわけです。

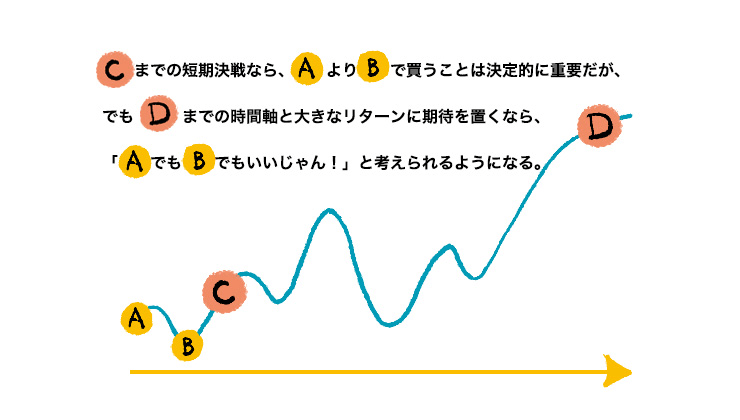

今日明日の違いなど、どうでもいいくらい大きなリターンを考えよう

投資の極意があるとしたら「安く買って、高く売る」なんだろうから、投信においても基準価額が1円でも安い日に買った方がいいに決まってる。でも、君たち夫婦にはそんな短期的な時間軸で投資をして欲しくない。

ボーナスが出たから積立とは別に買ってみる――。こういうのを「スポット買い」って言うんだけど、タイミングを考えれば考えるほど買えなくなることが起こりがちなんだ。今日申し込みしていいんだろうか、もっと安く買えるんじゃなかろうか、今日買ったら「高値づかみ」になるんじゃなかろうか、って。

そういう気持ちはよくわかるよね。でも思い出して欲しいのは、前にも話した投資の目的と時間軸なんだ。2人の投資の目的と時間軸は「10年20年後に自分たちで人生のハンドルを握ってるイケてる夫婦、家族になっていること」なんだから、「買うのは今日か明日か、いや明後日か!?」なんて迷ってはいけない。

君らはぜひ「そういうのはダサいね!」と生意気にも考えて、思い立ったが吉日、その日に実行するようであってほしい。

Cまでの短期決戦ならAじゃなくBで買わないとゲームに勝てないけど、君たちはもっと先のDの時点での、買ったのがAだったかBだったかなど気にならないくらいの大きなリターンを目指しているはずだよね。

なんて言いながら僕は、確か4年前のボーナスをもらった時なんだけど、ちょうど微妙な相場状況だったこともあって「今日か明日か?」と思ってズルズルしてしまって、気付いたら半年以上経っていた。ずいぶんマーケットは上がってしまってもいて、すごく落ち込んだことがある。

それ以降、僕はボーナスが振り込まれた日に証券会社にすぐにお金を送って、スポット買いをするようにしている。あ、このまとまったお金での買い方についてはまた改めて話そう。とはいえ、どんな場合でも「一発」でスポット買いしていいのかどうか、という問題。これはその投信の商品性と、あとはやはり目的と時間軸による。

<父から娘への黄金ルール、「フルバージョン」はこちら>

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。