![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国市場、株価上昇はひとまずストップの可能性も

こうした株価指数の値動きの違いについては、米国市場でもダウ工業株30種平均とナスダック総合指数に表れています。

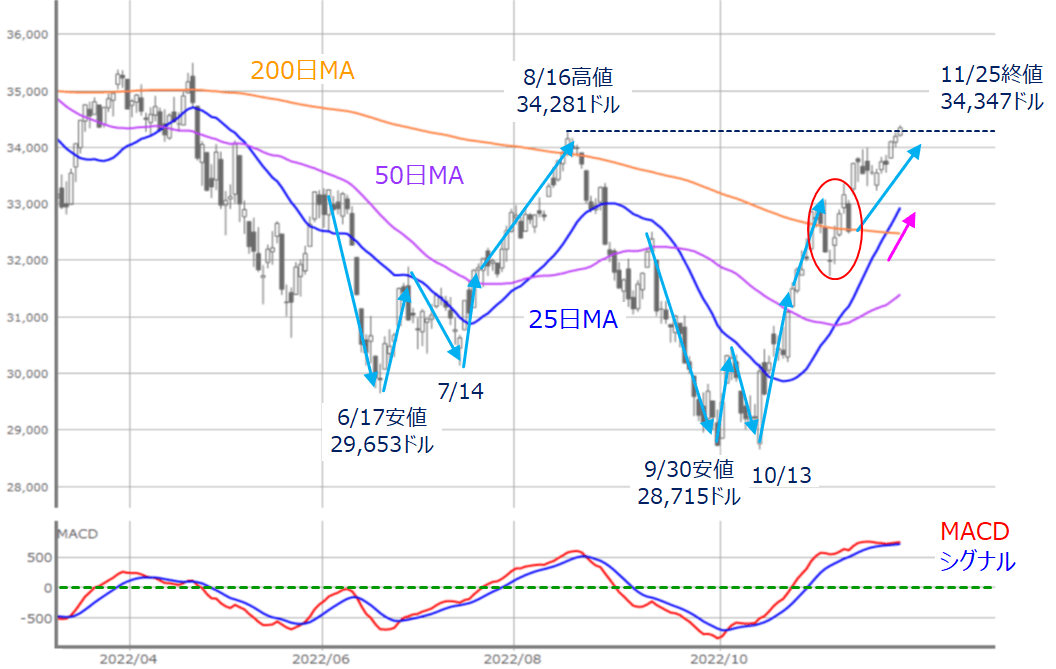

■(図5)米NYダウ(日足)とMACDの動き (2022年11月25日取引終了時点)

■(図6)米NASDAQ(日足)とMACDの動き (2022年11月25日取引終了時点)

先週の米国株市場の動きを振り返ると、節目の3万4,000ドル台を回復し、8月の戻り高値も超えてきたNYダウに対し、NASDAQについては、株価の底打ち感は強まりつつありながらも、株価の上昇に弾みがついていません。

確かに、最近の米国市場は、この時期の株価が上昇しやすいというアノマリーやFRB(米連邦準備制度理事会)の金融政策の引き締め緩和観測などを背景に株価が上昇する場面が増えており、ややリスクオン気味になっていると言えますが、緩和的な金融政策を先取りして、IT・ハイテク銘柄といった成長(グロース)株や景気敏感株を買い直す動きがある一方、ディフェンシブ銘柄や高配当銘柄などの割安(バリュー)株を物色する動きが併存し、やや後者が優勢になっていると思われ、それがNYダウとNASDAQの値動きの違いに表れていると思われます。

また、そのNYダウについても、目先は上値が重たくなるかもしれません。

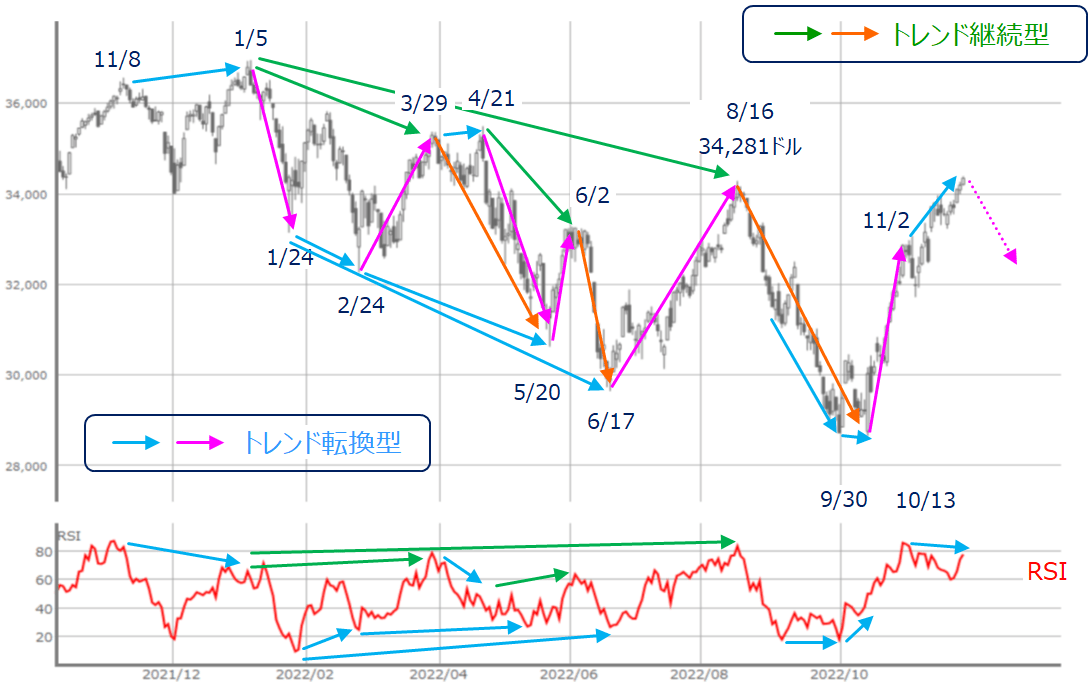

■(図7)米NYダウ(日足)とRSIの「逆行現象」(2022年11月25日取引終了時点)

上の図7は以前のレポートでも紹介した、NYダウとRSIの「逆行現象」の状況を捉えたものです。

先週のNYダウが8月16日の高値を上回ったことについては先ほども触れましたが、これによって、1月からずっと続いていた下向きの「トレンド継続型」の逆行現象が解消され、中期的には株価の戻りが期待できる格好となりました。

ただ、短期的には株価の上昇とRSIが下向きとなる「トレンド転換型」の逆行現象が出現しているため、株価の上昇がひとまずストップする可能性があります。

もちろん、年末株高の期待については現時点で否定されたわけではありませんが、足元のこうした状況は、今後の景気後退に対する警戒の根強さの裏返しでもあると言えます。

市場が利上げの打ち止めや利下げへの転換といった今後の金融政策の修正を織り込みつつある中、FRBとしては、急ピッチな引き締めペースをいったん落として、実体経済への影響を見極めたいスタンスと思われるため、市場とFRBとの間に「時間軸」のギャップがあります。

市場の先走った動きによって、金融市場やムードが過熱し、結果的にインフレの鎮静化を遅らせてしまう可能性もありますし、金融引き締めによる景況感の悪化についても、まだ始まりを見せたばかりですので、しばらくは少し慎重に相場に臨むのが良さそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)