![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

材料面で見た10月の見通し

ここまでテクニカルやアノマリー、供給サイクルからBTC相場は転換点が近く、上昇局面に転じる可能性が高いと分析してきた。ただ、そうなると材料面で上昇要因はあるのかが問題となる。

というのは、2万ドル割れを繰り返したことにより2021年以降購入した投資家の売りが一掃され、残ったポジションは2020年以前に購入されたガチホ勢の割合が高くなり相場が下がりにくくなったが、目立った買い材料がないため買いが続かないことが9月後半に相場変動が少なくなった理由として指摘されているからだ。

材料(1)利上げ織り込みの進捗

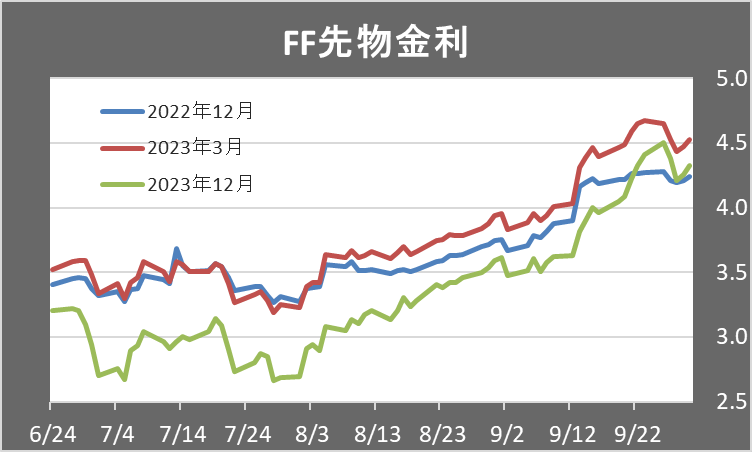

FF先物金利

まず消極的な材料だが、市場が相応にFRB(米連邦準備制度理事会)の利上げをすでに織り込んできていることが挙げられる。上はFF金利先物に織り込まれた金利水準の推移だ。既に2022年末は4.2%とFRBメンバーが指摘する11月75bp、12月50bpをおおむね織り込んでいる。

その後も2023年3月のピークで一時4.67%とFRBのドットチャートでの2023年末のFF金利予想の中間値4.625%を超えている。ただし、市場はそこから2023年末にかけて1回分の利下げを織り込んでおり、この点はFRB高官の見方と相違があるが、その部分以外はFRBのタカ派姿勢をほぼ織り込んでいると言えそうだ。

従って、この数カ月のような市場の甘い見方が修正を求められリスクオフに陥る展開は10月以降は影をひそめる。

材料(2)ETHはマージ後の低迷から脱するか

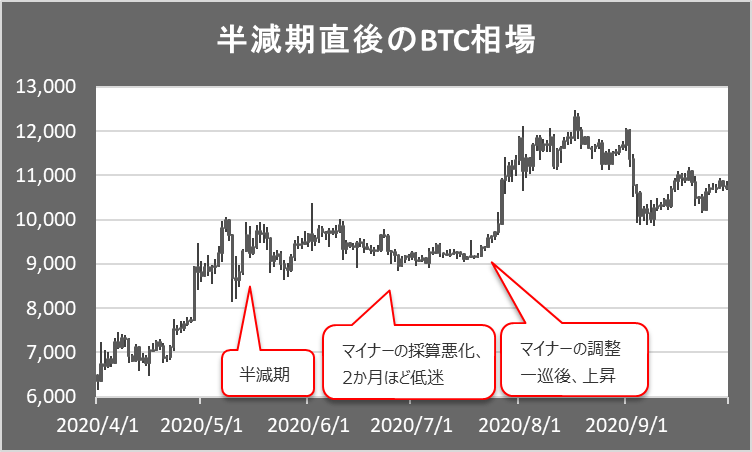

半減期(2020年5月11日)前後のBTC相場

二つ目の材料はETHの下げ止まりだ。ETHはマージによるアップグレード後、価格低迷に悩まされている。実はBTCも2020年5月の半減期通過後、2カ月ほど価格は低迷した。半減期により採算が悪化したマイナーの在庫の売り圧力が一因といわれている。今回のマージではマイナーが突然マイニングできなくなった。

その一部はイーサリアムクラシックに移行し、また一部はETHから分岐したETHWに回ったもようだが、とてもそれまでのETHのマイニングの採算をカバーできるものではなく、マイナーの在庫の売りの影響が1~2カ月続きそうだが、徐々に発行減により需給要因が逆転するものと考えている。

材料(3)中銀への不信

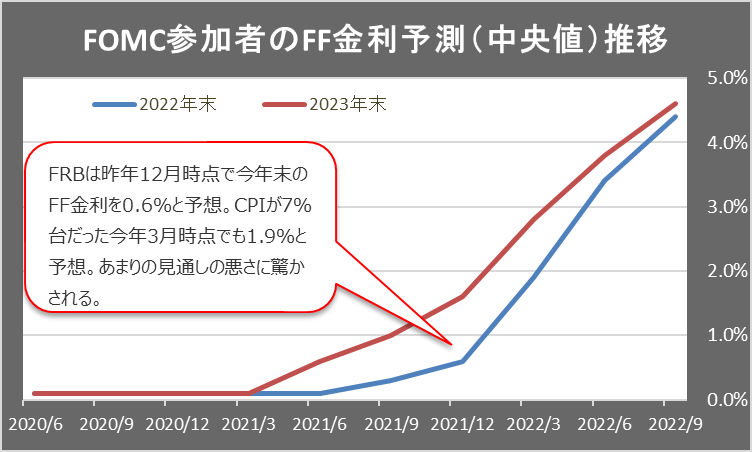

FOMC参加者のFF金利予想(中央値;ドットチャート)の推移

最後に、積極的な買い材料として、このインフレ下で各中央銀行への信認が低下している点が挙げられる。上はFRBの2022年末と2023年末のFF金利予想。2022年末など直近4回で4%も引き上げられている。

すなわち、いかに昨年12月時点でのFRBの見通しが甘かったかを示している。ソロスの右腕と呼ばれたスタンレー・ドラッケンミラー氏は先日、FRBへの不信により暗号資産が恩恵を受ける可能性を指摘している。

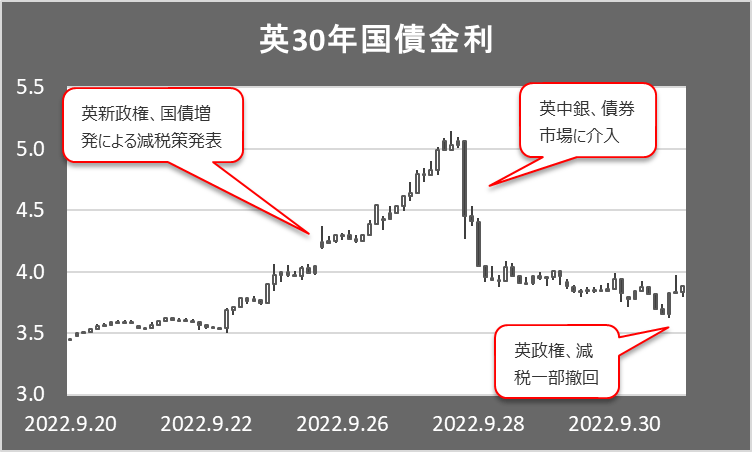

英30年国債金利

イギリスではエリザベス・トラス新政権が打ち出した減税策を巡って混迷が続いている。国債増発による減税策に英30年債金利は3日で1%上昇、これに対し英中銀は債券市場に介入することで相場を抑えこんだ。しかし、英国のCPIは9.9%に達し、中銀は利上げに加えて量的緩和で蓄えた英国債の売却を予定していたところ、これを延期して逆に国債買入をオファーした。

政府は不人気だった最高税率引き下げは撤回したが、それ以外の景気対策は強行する構え。これは、同国がインフレか景気かという二者択一で景気を選んだ形になっている。この政策発表時にGBPが急落、GBP建てのBTC取引の出来高が通常の10倍以上に達したとの報告も見られた。

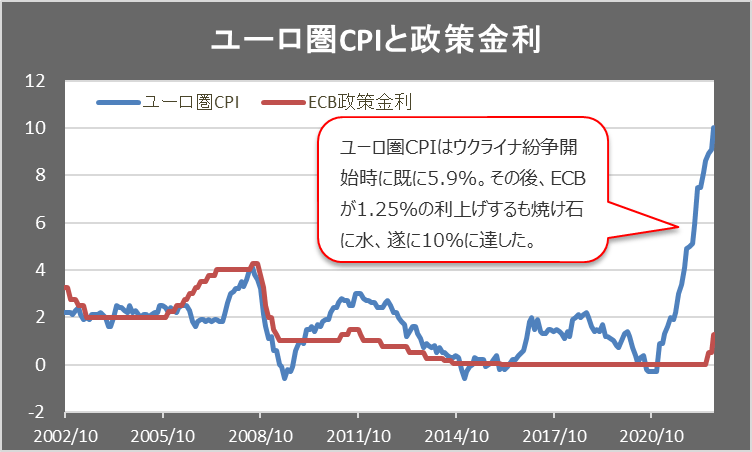

ユーロ圏CPIと政策金利

ユーロ圏のCPIが10%に達している欧州の政策金利はいまだに1.25%。深刻なビハインドザカーブに陥っており、インフレ鎮静化のめどは全く立っていない。

一方、日本では日本銀行の黒田東彦総裁が金融緩和継続をコミットしているが、円安を理由にこれを批判する声も大きい。

すなわち、議論の是非はともかく世界各国で中銀への不信感が浮上しつつあり、果たして中銀がインフレや貨幣価値を適切にコントロール可能か疑問視され始めている。特に域外の投資家からすれば、どの通貨にも投資しにくい状況が生まれつつあり、これは法定通貨の信認が崩れたときに逃避資産として輝きを増す、デジタルゴールド・BTCにとって追い風だと考える。

10月は相場の転換点

総合すると10月は相場の転換点となりそうで、本格上昇とまでは至らないが、この2カ月の下落トレンドを脱し、上昇トレンドへの転換が始まると予想する。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)