![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週末の米株上昇の背景とは?

さらに、先週末の米株上昇の背景についても整理していきたいと思います。

先週末の米株上昇を促したのは、WSJ(ウォール・ストリート・ジャーナル)の記事によって、「FRB(米連邦準備制度理事会)が年内にも利上げペースを緩めるのでは?」との見方が浮上したためです。

FRBは「FEDウオッチャー」と呼ばれる記者に情報をリークして記事を報道させ、市場の温度感を探るということを行うのですが、現在注目されているのがWSJの記者(ニック・ティミラオス氏)です。

記事の内容をざっくりまとめると、「11月のFOMC(米連邦公開市場委員会)では0.75%の利上げ見込み」、「12月のFOMCの利上げ幅については議論される見通し」、「複数の委員が過度の金融引き締めによるリスクを意識している」というものでした。

最近までの米国株市場は、米10年債利回りなどの金利上昇が重荷となって株価が下落していましたが、今回の報道によって、「ひとまず、FRBによる利上げの最高到達点(ターミナルレート)が見えてきた」ことが好感されたと思われます。

記事の内容に沿うのであれば、9月のFOMC終了時点の政策金利(3.25%)から、11月のFOMCで4.00%に引き上げられ、12月は4.25~4.75%といった見通しとなりました。

ひとまず、政策金利の目標について目星がついたことは株式市場にとっては好材料ですし、これに先ほどの企業決算の内容が、思ったよりも「好調」もしくは「悪くない」といった内容であれば株価上昇の勢いに弾みがつくことが想定されます。もちろん、さえない決算が相次げば再び株安シナリオが浮上することになります。

そのため、今週の株式市場は株高基調を維持できるかの「天王山」となる週になりそうです。

とはいえ、今回のWSJの記事から読み取れるのは、FRBが利上げ幅の見直しを検討するのは、インフレの収束が確認できたからではなく、急ピッチな引き締めによる景気への影響を、いったん引き締めのペースを落として見極めようとしている点にあるということです。

ちなみに、先ほどのWSJの記者については、7月に「早すぎる金融政策の転換は、1970年代にインフレ抑制の利上げと景気対応の利下げを小刻みに導入する『ストップ&ゴー』政策を行ったことで、状況を悪化させてしまったことを繰り返しかねない」という記事を報じており、直近の報道によって、株式市場が金融政策の転換を先取りするような強過ぎる動きとなった場合には、FRB要人からのタカ派発言が増えてくることも想定されます。

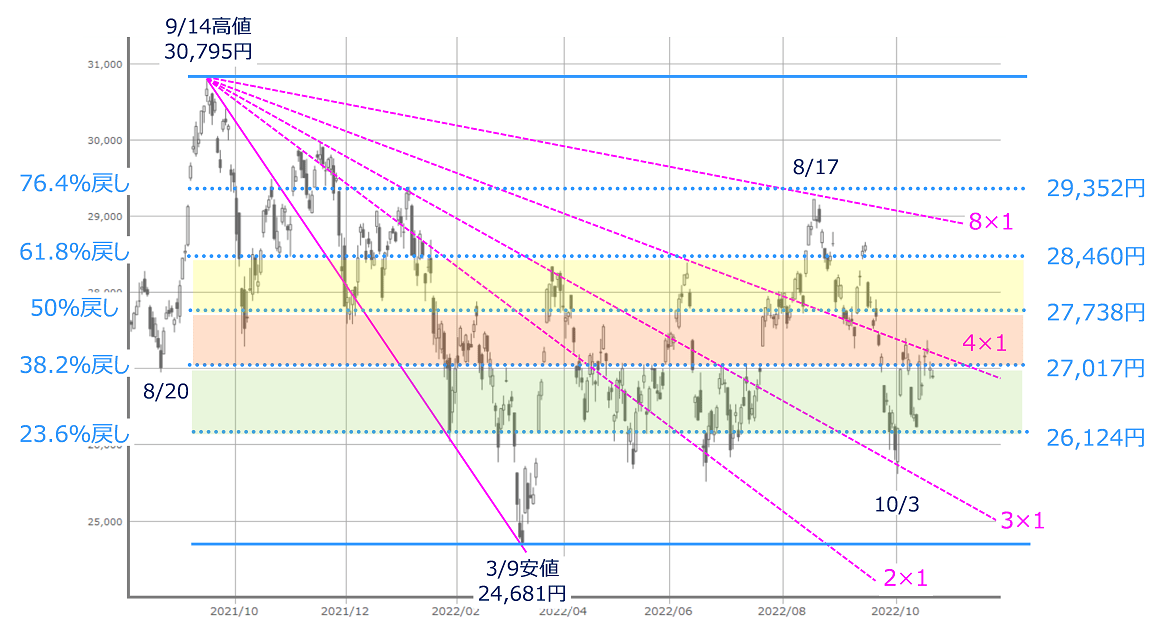

日経平均については、これまでのレポートでも紹介してきたように、引き続き「方向感」よりも「水準感」を探る動きとなりそうです。

図4 日経平均(日足)の水準感と方向感(2022年10月14日取引終了時点)

このほか、今週は日欧の金融政策イベント(日本銀行金融政策決定会合・ECB(欧州中央銀行)理事会)をはじめ、共産党大会が終了した後の中国(GDP(国内総生産)などの経済指標の発表が突如延期)の動きや、ウクライナ情勢、新首相の指名が注目される英国の政治動向など、相場のムードを揺さぶる「伏兵」は多く存在しているため、それらにも配慮する必要があります。

したがって、今週の株価が意外と上昇した場合でも、そのまま年末株高へとつながっていくのかについての判断は現時点では難しいかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)