![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「利上げ」でウクライナ危機は沈静化しない

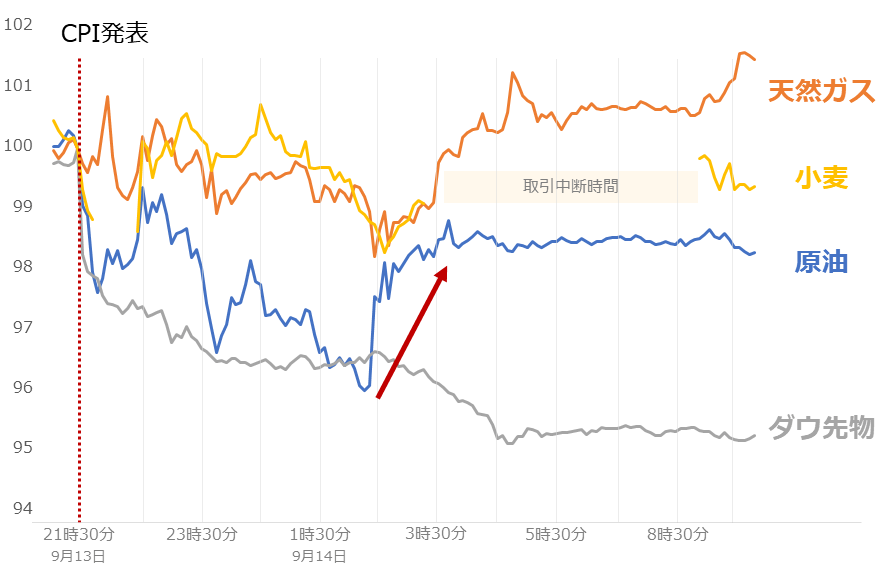

CPI発表後の、上昇、あるいは軽微な下落となったウクライナ関連銘柄の価格推移を確認します。

発表後はどれも下落しました。しかし数時間して、ウクライナ関連銘柄は反発色を強めはじめ、天然ガスについては12時間後には発表直前の水準を上回りました。一方、NYダウ先物は終始、弱い状態にあり、この間のほとんどの時間帯で、ウクライナ関連銘柄のパフォーマンスを上回ることはありませんでした。

「戻らない株、戻ったウクライナ関連銘柄」。ショック級の下落となったさなかにあっても、明確な反発を示したウクライナ関連銘柄には、何らかの上昇圧力がかかっていると言えるでしょう。何らかの上昇圧力とは、何でしょうか。

それは、「買わない西側・出さないロシア」という、ウクライナ危機が存在することで底流する、供給不安起因の上昇圧力です。同危機起因の供給不安が底流していることが、ショック級の下落が発生しても、回復が起こる要因と言えます。

欧米の中央銀行らは、利上げという手法で物価高の沈静化(インフレ退治)を目指しているわけですが、沈静化に至らないのは、利上げが根本原因に効いていないためです。利上げで海の向こうで起きている戦争が終わるのでしょうか。終わらないでしょう。

足元の物価高は需要増加がきっかけで起きているのではなく、原材料高がきっかけで起きています(デマンド・プル型ではなく、コスト・プッシュ型)。利上げは、過熱感を帯びた景気を冷まし、意図的に需要を減退させて物価高を沈静化させる手法です。今回はこの手法では、根治に至りません。

図:主なウクライナ関連銘柄の価格推移(5分足終値) CPI発表直前を100として指数化

なぜ、西側諸国は表面的な対応を行うのでしょうか。なぜ、底流するウクライナ危機から目を背けるのでしょうか。西側が抱える事情(弱み)に、ロシアが巧みにつけこみ、西側が抜け出せないループ(回転ケージ)にはまっているためです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)