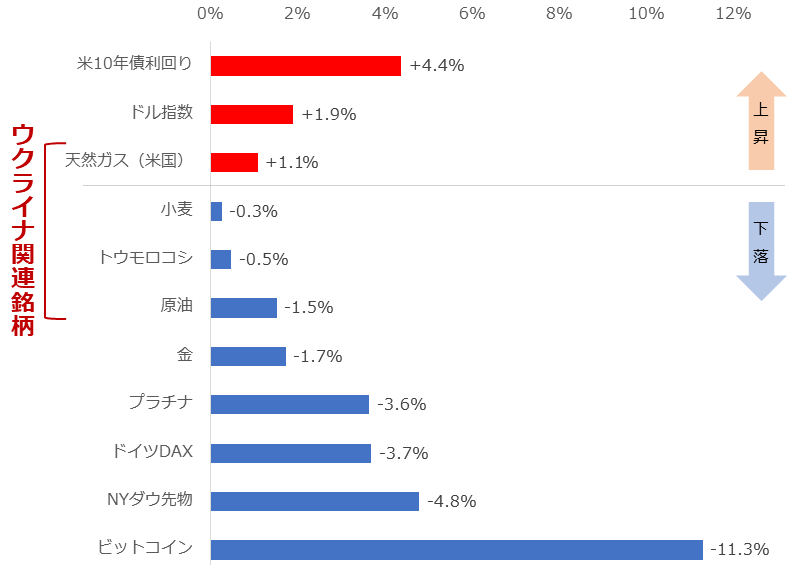

CPI発表から12時間の各種銘柄の変動率を確認

9月13日(火)21時30分(日本時間)、米国で8月の「CPI(消費者物価指数)」が発表されました。足元の物価動向を示す、FRB(米国の中央銀行にあたる米連邦準備制度理事会)が、目先の金融政策を決定する上でもっとも重要視している経済指標です。

CPI発表後、さまざまな銘柄の価格が急激に動きました。以下は主要銘柄の変動率です。

図:CPI発表直前と12時間後の各種銘柄の変動率

今回、物価高の程度が予想を超えたため、「強い物価高」→「FRBによる大幅な金利引き上げ観測浮上」→「景気減速懸念強まる」→「景気動向に敏感な銘柄の価格下落」という流れが強まりました。

「ショック」が冠されて報じられるほど、景気動向を示す株価指数や非鉄金属は軒並み、「急」が付く下落となりました。同時に、「FRBによる大幅な金利引き上げ観測浮上」→「ドル金利上昇観測」→「ドル保有妙味増幅」→「ドル高」という流れも強まりました。

これらの結果が、上のグラフです。CPI発表直前とその12時間後を比べると、景気動向を示す株価指数やそれに連動しやすい非鉄金属が急落し、逆にドル指数と米10年債利回りが上昇しました。

ただ、報じられているような、「株急落・ドル急騰」だけではないことがわかります。天然ガス、小麦、トウモロコシ、原油などのいわゆる「ウクライナ関連銘柄」は、上昇、あるいは軽微な下落です。これらが株やドルと、どこか一線を画す動きになっているのは、なぜなのでしょうか。

「利上げ」でウクライナ危機は沈静化しない

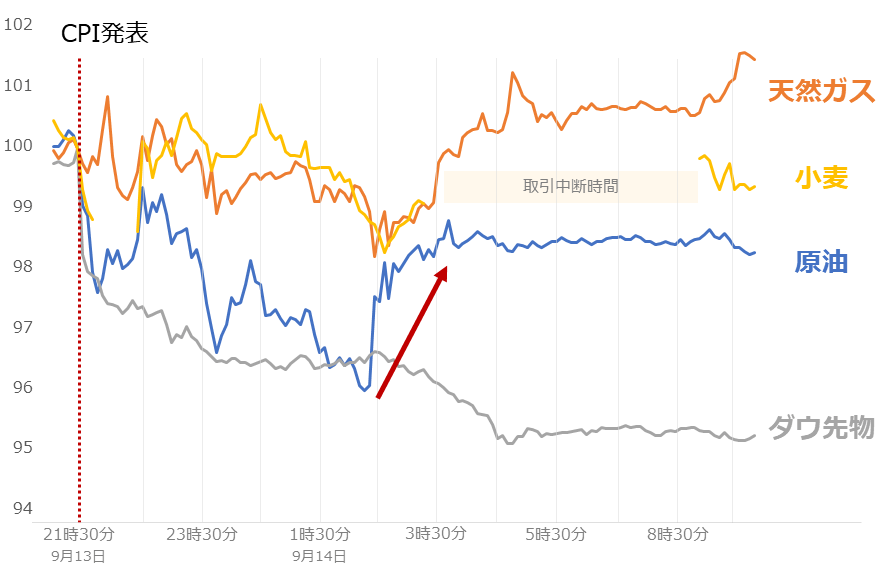

CPI発表後の、上昇、あるいは軽微な下落となったウクライナ関連銘柄の価格推移を確認します。

発表後はどれも下落しました。しかし数時間して、ウクライナ関連銘柄は反発色を強めはじめ、天然ガスについては12時間後には発表直前の水準を上回りました。一方、NYダウ先物は終始、弱い状態にあり、この間のほとんどの時間帯で、ウクライナ関連銘柄のパフォーマンスを上回ることはありませんでした。

「戻らない株、戻ったウクライナ関連銘柄」。ショック級の下落となったさなかにあっても、明確な反発を示したウクライナ関連銘柄には、何らかの上昇圧力がかかっていると言えるでしょう。何らかの上昇圧力とは、何でしょうか。

それは、「買わない西側・出さないロシア」という、ウクライナ危機が存在することで底流する、供給不安起因の上昇圧力です。同危機起因の供給不安が底流していることが、ショック級の下落が発生しても、回復が起こる要因と言えます。

欧米の中央銀行らは、利上げという手法で物価高の沈静化(インフレ退治)を目指しているわけですが、沈静化に至らないのは、利上げが根本原因に効いていないためです。利上げで海の向こうで起きている戦争が終わるのでしょうか。終わらないでしょう。

足元の物価高は需要増加がきっかけで起きているのではなく、原材料高がきっかけで起きています(デマンド・プル型ではなく、コスト・プッシュ型)。利上げは、過熱感を帯びた景気を冷まし、意図的に需要を減退させて物価高を沈静化させる手法です。今回はこの手法では、根治に至りません。

図:主なウクライナ関連銘柄の価格推移(5分足終値) CPI発表直前を100として指数化

なぜ、西側諸国は表面的な対応を行うのでしょうか。なぜ、底流するウクライナ危機から目を背けるのでしょうか。西側が抱える事情(弱み)に、ロシアが巧みにつけこみ、西側が抜け出せないループ(回転ケージ)にはまっているためです。

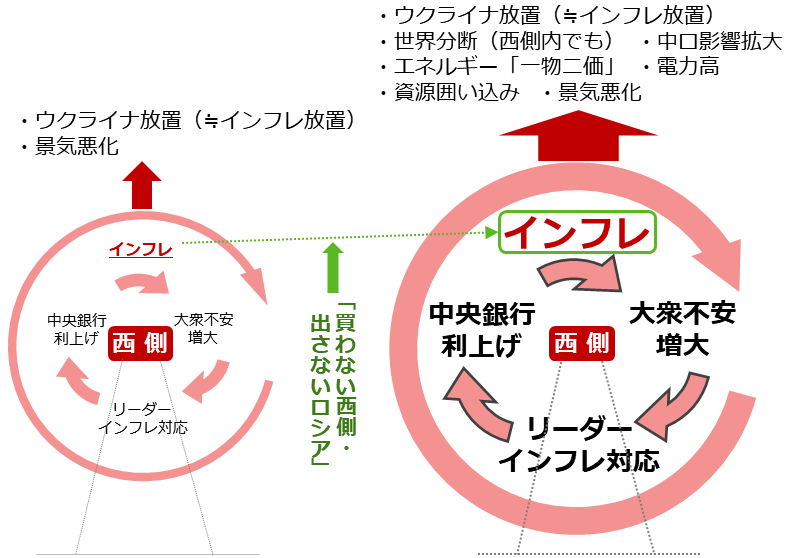

「インフレの回転ケージ」から抜けられない西側

回転ケージは、ハムスターのような小型の動物を飼う際に用いられる、動物向けの運動器具です。マウスやラットの運動機能を測定する研究用の回転ケージもあります。

ケージの中で走り続けるハムスターやラットは、どれだけ走っても移動距離はゼロで、どこにも移動していないのと同じです。速く走った場合や、径の大きいケージを回転させた場合は、運動量(動物もケージも)が大きくなります。

今、ロシアやロシアの同盟国と対峙(たいじ)する西側諸国は、インフレという名前の回転ケージの中で走っていると、筆者はみています。いくら走っても移動距離がゼロ(ウクライナ危機対策(≒インフレ根治対策)ほぼゼロ)で、インフレ激化にともない回転ケージの径が大きくなっており、運動量が増大しています。

運動量が増加しているわけですが、そもそもこの回転ケージのテーマは「インフレ」ですので、回転させればさせるほど、大衆の不安が増大したり、中央銀行が利上げに固執したりして、負の影響が大きくなります。

図:「インフレの回転ケージ」の変化

その負の影響とは、ウクライナ放置(≒インフレ放置)、世界分断(西側内でも)、中国・ロシア影響拡大、エネルギー・電力価格高、地政学リスク増、景気悪化などです。

FRBやECB(欧州中央銀行)が利上げに躍起になり、西側の大衆がインフレを深く心配したりすることで、回転ケージが勢いよく回転し、負の影響をまき散らしているとすら言えるでしょう。こうなれば、インフレの回転ケージは、リスク製造機です。

西側がこの回転ケージに入り、走り続けているのは、FRBが、インフレが長期化することを予想できず負い目を感じて利上げに盲目的になっていることのほか、ロシアが西側を回転ケージに押し込んだことも大きいでしょう。

西側は民主主義を旨とする国のグループです。一定周期でリーダーは選挙戦を戦わなくてはなりません。選挙で勝つためには有権者の心を射止めなければなりません。そのためには、有権者の心配を取り除かなくてはなりません(そこに勝機がある)。足元、有権者が最も心配していることは、インフレ(物価高)です。

インフレが有権者の最大の心配事なのであれば、選挙で勝利したいリーダーは、根本原因(海の向こうの戦争。ウクライナ危機)はさておき、目の前のインフレを沈静化することに腐心せざるを得ません。

ロシアは、ウクライナ危機を勃発させ、「買わない西側・出さないロシア」の状況をつくり出しました。彼らがもくろんだ通り、エネルギーや農産物の価格が高騰し、インフレが起きた。

そして、西側ではインフレで大衆の不満が爆発し、リーダーたちの視点がウクライナから自国へと移った。そしていよいよ、インフレの回転ケージが勢いよく回り始め、たくさんの負の影響が拡散しはじめた。

西側がインフレの回転ケージから降りられないのは、選挙で勝利したいリーダーたちが、大衆になびいていることが大きいでしょう。西側で起きている大衆迎合が、ウクライナ危機(もちろんインフレも)を長期化させている大きな一因と言えるでしょう。

西側の大衆は、武力攻撃に反対しつつ、インフレ沈静化を要求しています。これでは多数の負の影響の根源であるウクライナ危機を沈静化できないでしょう(しばしば「ウクライナ軍が優勢」という報道が目立つのはこのためか)。

ロシアは確かに悪い。しかし、西側のリーダーと大衆にも、改善の余地があるわけです。

OPECプラスの巧みな「アナウンス効果」が怪しく光る

西側が「インフレの回転ケージ」を勢いよく回転させているのを横目に、ロシアは産油国との関わりを深めています。しばらく西側が回転ケージから降りてこられないと踏んでいるのでしょうか(少なくとも米国は、中間選挙まで大衆迎合にならざるを得ない)。

OPECプラスは、サウジアラビア、イラク、UAE、クウェート、アルジェリアなどのOPEC(石油輸出国機構)加盟国13カ国と、非加盟国であるロシア、カザフスタン、アゼルバイジャン、マレーシアなど10カ国、合計23カ国で構成されています(2022年9月時点)。

原油生産シェアは23カ国合計でおよそ58%(2022年8月時点 ブルームバーグのデータより)と大きく、OPECプラスの会合での決定事項や彼らが公表する見通しには、一時期に比べて低下したものの、神通力はまだ残っています。

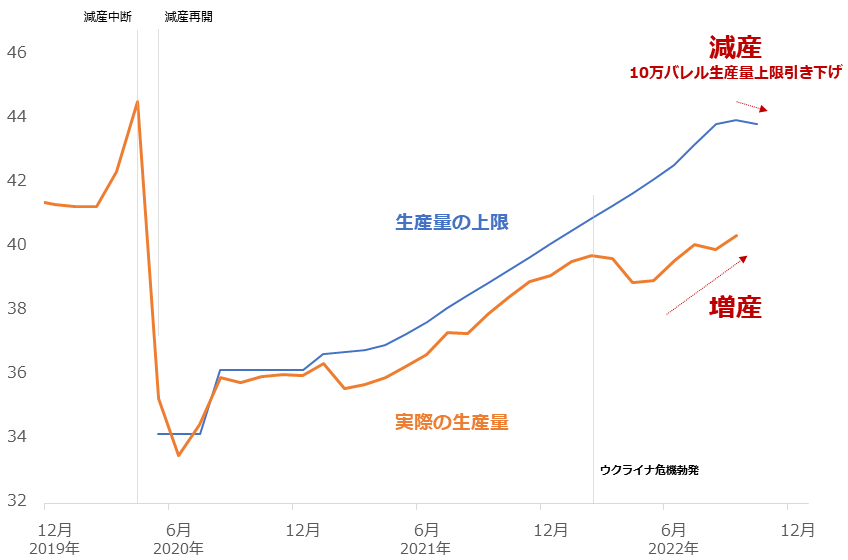

彼らは現在、生産量の上限を超えないようにする、いわゆる生産調整をおこなっています。厳密には、生産調整をおこなっているのは、23カ国のうち、制裁や政情不安起因で生産量が急変している3カ国(イラン、リビア、ベネズエラ)を除いた20カ国です。毎月会合を開き、翌月の生産量の上限を決定しています。

先々週、彼らが「減産」を実施すると報じられました。市場では「OPECプラス+減産=需給引き締まり」という式が成り立ち、会合後、原油相場が反発する場面がありました。決定事項が、原油生産量を減らすことではなく、生産量の上限を引き下げることであるにもかかわらず、です。

以下は、20カ国の「生産量の上限」と「実際の生産量」の推移です。彼らは先々週の会合で、わずか10万バレル/日量、生産量の上限を引き下げることを決定しました。このことを報道は「減産」としたのです。グラフの通り、「生産量の上限」と「実際の生産量」は、最近特に大きく乖離(かいり)しています。

実際の生産量はグラフのとおり少しずつ増えてきています。つまり、増産をしているのです。しかし一方では、「減産」をしていると報じられています。「減産」という、報道を通じた「アナウンス効果」で原油価格は上昇。実際は「増産」をしているのに、です。

彼らは今、巧みに「アナウンス効果」を利用して、利益を拡大させています(単価上昇と数量増加の両方を確保)。こうした状況を、OPECプラスの国々は、好ましいと考えているでしょう。産油国にとって、原油価格上昇と増産を同時に実現できることは、収益を最大化することにつながるからです。

図:OPECプラス(減産参加20カ国)の原油生産量と生産量の上限 単位:百万バレル/日量

西側(回転ケージで走行中)が提唱する「脱炭素」は、超長期視点で、産油国の収益を奪います。いずれ奪われるのであれば、今のうちに、つかの間の二重取り(原油価格上昇と増産)を享受したいと思うのは、自然な流れでしょう。

「脱炭素」という収益減少要因を振りかざす「西側」を共通の敵とし、今、OPECプラスはロシアやサウジを中心に、結束を固めている可能性があります。だからこそ、「アナウンス効果」と、(ほとんど報じられない)「増産」を同時進行させることができるのでしょう。

西側が回転ケージで走行している間に着々と、原油を巡る、西側と相反する世界が大きくなってきています。そこにもロシアが深く、関わっています。

根本原因を解決。インフレ退治にはそれしかない

西側はいち早く「インフレの回転ケージ」から降りなくてはなりません。それには、インフレの根本原因を解決する必要があります。そうしなければ、いつまでも場当たり的な策を繰り出し続けたり、景気を必要以上に悪化させる利上げを強行し続けたりしてしまいます。

これではいつまでたっても、インフレを沈静化させることができないだけでなく、ロシアに利する時間を長期化させてしまいます。

ウクライナ危機が長期化すると、どのようなことが起きるのでしょうか。西側に甚大なダメージを与える事象が、複数発生する可能性があります。

ウクライナ危機が存在する以上、「買わない西側・出さないロシア」は続くでしょう。同情勢が長期化すればするほど、ウクライナ関連銘柄の需給ひっ迫が進む可能性があります。

数カ月すれば、西側が位置する北半球は冬になります。西側は、ウクライナ危機を抱えたまま、冬を越すことができるのでしょうか。暖房用の燃料、発電用の燃料が必要な時期が迫っているわけですが、ここで今、比較的西側寄りの国々による、化石燃料の囲い込みが目立ち始めています。

インドネシアが石炭の輸出を一時的に禁止(9月末まで)、オーストラリアがLNG(液化天然ガス)の輸出制限を検討、などが報じられています。いずれも理由は、「国内の安定供給のため」です。

ウクライナ危機が存在し、全体的な供給不安が起きているからこそ、まずは自分たちの国の安定化を優先する、という至極まっとうな考え方です。同危機が存在する以上、今後も絶えず、こうした動きは散見されるでしょう。

また、先述のように、西側という「脱炭素」の共通の敵と対峙するように、産油国、あるいは産ガス国の結束が強まる可能性があります。そしてそうした結束をさらに強固にすべく、中国が彼らからエネルギーを購入し、供給側と消費側の結束が強まる可能性があります。

引き続き、ウクライナ関連銘柄が、高止まりする可能性があることに、注意が必要です。

[参考]コモディティ(全般)関連の投資商品例・投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。