![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

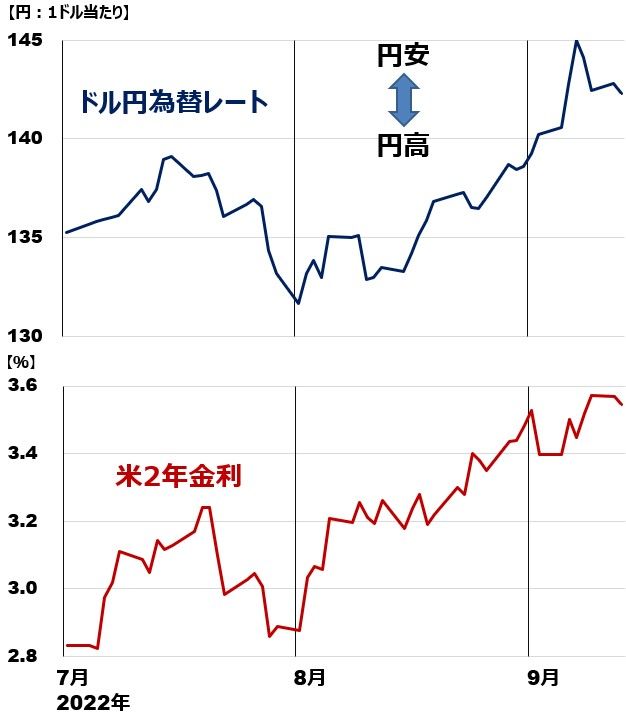

2年金利の上昇下降にドル/円が反応

私は、日米2年金利の差が、ドル/円の動きをもっとも良く表していると考えています。2年金利差というのは、米国と日本の2年国債利回りの差です。日本の金利は近年ほぼゼロ近辺で固定されていますので、米国の2年金利の動きだけ見れば、日米金利差の変化がわかります。

ドル/円為替レートと、米2年金利の動き:2022年7月1日~9月13日

日米2年金利差の、現在の値・先行きの思惑が、どのように為替を動かしているか説明すると以下の通りです。

【1】日米金利差、現在の値

金利差が拡大するとドル高(円安)が進む。金利差が縮小するとドル安(円高)が進む。

【2】日米金利差、先行きの思惑

先行き、さらに金利差が拡大する思惑が広がるとドル高(円安)が進み、先行き金利差が縮小する思惑が広がるとドル安(円高)が進みます。

先行きの思惑に影響するもっとも重要な要因は、日米金融当局の政策スタンスの差です。つまり、ジェローム・パウエルFRB(米連邦準備制度理事会)議長の発言と、黒田東彦日本銀行総裁の発言が影響します。8月26日のジャクソンホール会議では、パウエル議長による金融引き締めに積極的なタカ派発言と、黒田総裁による消極的なハト派発言が際だちました。

7~9月のドル/円を、米金利から簡単に説明すると以下の通りとなります。

(1)7月前半:2年金利上昇にともなって円安

6~7月と2カ月続けて、FRBは、0.75%の大幅利上げを連続で実施。それを受けて、米2年金利が上昇し、円安が進みました。

(2)7月後半:2年金利低下にともなって円高

米景気減速や原油先物下落を受けて、米インフレが先行き鎮静化し、米利上げの早期停止が視野に入るとの期待が出ました。それを受けて、2年金利が低下して円高が進みました。

(3)8月~9月:2年金利の上昇にともなって円安

パウエル議長が8月26日のジャクソンホール会議で「景気を犠牲にしてもインフレを抑制するために金融引き締めをやり抜く」と発言したことから、9月も0.75%の大幅利上げが実施される見通しが広がりました。一方、同会議で、黒田日銀総裁のかたくななまでのハト派発言も際立ちました。それが9月に円安が進む、最大の要因であったと言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)