※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】円安が終わるための条件」

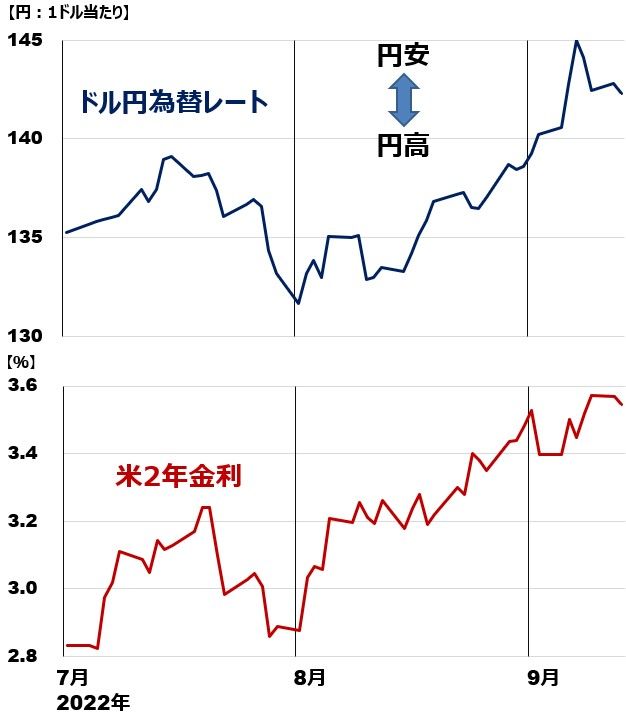

急激な円安進む、一時1ドル144.98円

ドル/円為替レートが激しく動いています。8~9月は急激な円安が進み、9月7日には一時1ドル=144.98円をつけました。その後、少し円高に戻り、13日には1ドル142円台となっています。

ドル/円為替レートの動き:2022年7月1日~9月13日

何が、ドル/円為替を動かしているのでしょう。為替を動かす要因は無数にあって説明が難しいですが、もっとも重要な要因だけに注目すれば、極めてシンプルです。以下二つの要因で動いていると言えます。

【1】日米金利差、現在の値

【2】日米金利差、先行きの思惑

2年金利の上昇下降にドル/円が反応

私は、日米2年金利の差が、ドル/円の動きをもっとも良く表していると考えています。2年金利差というのは、米国と日本の2年国債利回りの差です。日本の金利は近年ほぼゼロ近辺で固定されていますので、米国の2年金利の動きだけ見れば、日米金利差の変化がわかります。

ドル/円為替レートと、米2年金利の動き:2022年7月1日~9月13日

日米2年金利差の、現在の値・先行きの思惑が、どのように為替を動かしているか説明すると以下の通りです。

【1】日米金利差、現在の値

金利差が拡大するとドル高(円安)が進む。金利差が縮小するとドル安(円高)が進む。

【2】日米金利差、先行きの思惑

先行き、さらに金利差が拡大する思惑が広がるとドル高(円安)が進み、先行き金利差が縮小する思惑が広がるとドル安(円高)が進みます。

先行きの思惑に影響するもっとも重要な要因は、日米金融当局の政策スタンスの差です。つまり、ジェローム・パウエルFRB(米連邦準備制度理事会)議長の発言と、黒田東彦日本銀行総裁の発言が影響します。8月26日のジャクソンホール会議では、パウエル議長による金融引き締めに積極的なタカ派発言と、黒田総裁による消極的なハト派発言が際だちました。

7~9月のドル/円を、米金利から簡単に説明すると以下の通りとなります。

(1)7月前半:2年金利上昇にともなって円安

6~7月と2カ月続けて、FRBは、0.75%の大幅利上げを連続で実施。それを受けて、米2年金利が上昇し、円安が進みました。

(2)7月後半:2年金利低下にともなって円高

米景気減速や原油先物下落を受けて、米インフレが先行き鎮静化し、米利上げの早期停止が視野に入るとの期待が出ました。それを受けて、2年金利が低下して円高が進みました。

(3)8月~9月:2年金利の上昇にともなって円安

パウエル議長が8月26日のジャクソンホール会議で「景気を犠牲にしてもインフレを抑制するために金融引き締めをやり抜く」と発言したことから、9月も0.75%の大幅利上げが実施される見通しが広がりました。一方、同会議で、黒田日銀総裁のかたくななまでのハト派発言も際立ちました。それが9月に円安が進む、最大の要因であったと言えます。

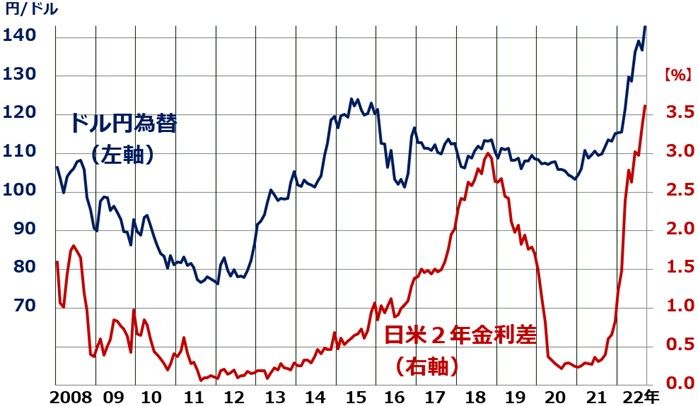

日米2年金利差が長期で見てもドル/円変動の最重要ファクター

長期で見ても、ドル/円為替の動きを最も良く説明するのは、2年金利差です。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2022年9月(13日)

2008年以降の動きを見ると、おおむね日米2年金利差の変化に、ドル/円は連動していることがわかります。ただし、よく見ると、金利差の拡大縮小と、ドル/円の動きがあっていないところもあります。金利差の実際の動きで説明できないところは、ほとんど、金利差の先行きに対する思惑の変化で説明できます。

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できない程の円安となりました。日銀が異次元緩和を実施する中、FRBが金融引き締めに動いていたことが、急な円安を招きました。今と似た環境です。今も、FRBが引き締めを急いでいる時に、日銀は頑として緩和維持を表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったと見ることができます。2016年に、米大統領選キャンペーンで共和党候補だったドナルド・トランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ前大統領が当選した後も、日本の対米黒字を問題視し続けたため、潜在的な円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大するにしたがって、円安が進んでいます。

円安が終わるための条件

ドル/円が動く要因を説明してきましたが、その中に「円安が終わるための条件」の答えはあります。以下二つです。

【1】日米金利差が拡大し続ける思惑が消えること

【2】実際に日米金利差の拡大が止まり、縮小し始めること

先に実現するとしたら、【1】思惑の変化です。今は、あらゆる材料が、日米金利差が開き続ける思惑を生んでいます。そのうち一部でも変化すれば、日米金利差の拡大が続く思惑は低下するかもしれません。

(1)パウエル議長のタカ派姿勢が緩和すること。ほんのわずかでも、先行き金融引き締めを緩めるニュアンスの発言をすると、市場のパウエル像は変わる可能性があります。

(2)黒田総裁のハト派姿勢に変化が出ること。ほんのわずかでも、日本の長期金利上昇を容認する姿勢を見せると、市場のイメージは変わる可能性があります。ただ、私は、黒田総裁がそのように変化する可能性は、ほとんど無いと予想しています。

(3)米国のインフレ率が大きく低下すること

(4)米国の株価が一段と下落すること

(5)米国の景気が目に見えて悪化してくること

上記にあげるいずれかが起こると、日米金利差が開き続ける思惑は消える可能性があります。そうなると、円安は止まり、円高に転じる可能性が生じます。

今のところ、上記のいずれも起こっていません。したがって、現時点ではまだ円安(ドル高)がいつ終わるか見通せません。

▼著者おすすめのバックナンバー

2021年4月1日:1ドル110円台に。なぜ今、円安?ドル/円を動かす3つの力

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。