![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国市場はGAFAMの決算が先週で出そろう

個別銘柄で見ていけば、円安の効果(為替換算の業績押し上げとコスト増の影響)や、米国の金融引き締めによる景況感見通しと業績への影響、中国リスクなどの見極めなど、確認すべき点はいくつかあるのですが、そんな中、来週11日(金)に予定されているソフトバンクグループの決算説明会で、孫正義会長兼社長が冒頭の挨拶のみ登壇すると先週末に報じられました。

ソフトバンクグループ株は日経平均への寄与度が高いほか、先週の株価が上昇していただけに、週明けの同社株の値動きには少し注意しておく必要があるかもしれません。

また、決算といえば、米国株市場に視点を移すと、こちらもまだまだ決算発表シーズンのさなかではあるものの、先週はアップルやアマゾン、アルファベット(グーグル)、メタ・プラットフォームズ(旧フェイスブック)といった「GAFAM銘柄」の決算が出そろうなど、いったんピークを超えたようなムードになりつつあります。

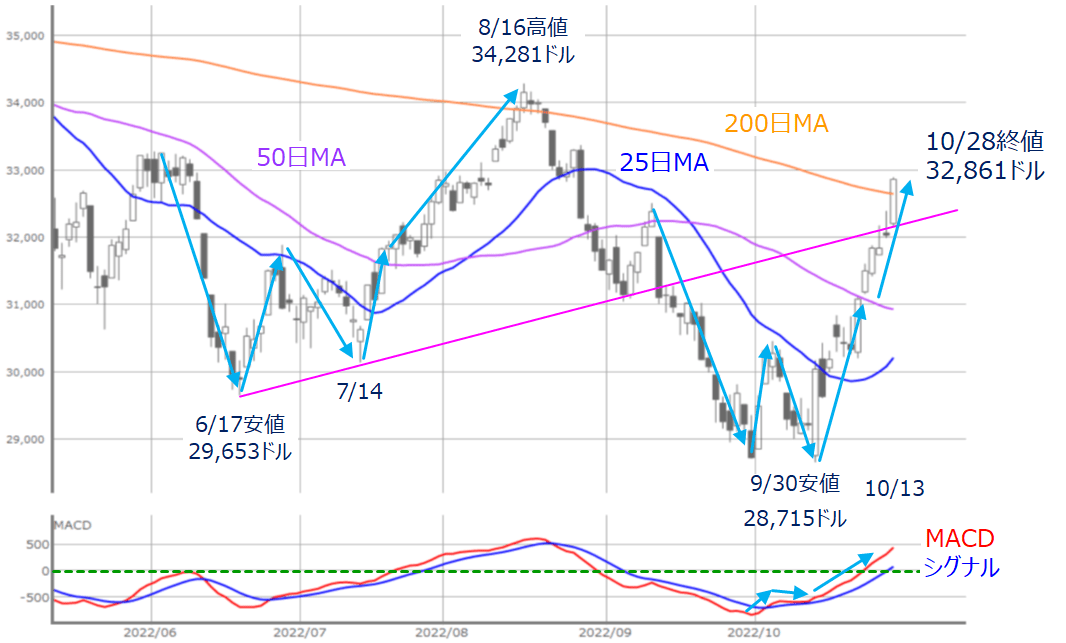

(図3)米NYダウ(日足)とMACDの動き (2022年10月28日取引終了時点)

先週末のNYダウ(ダウ工業株30種平均)終値は3万2,861ドルとなりました。上の図3を見ても分かるように、50日移動平均線を上抜けてからの上昇ピッチが上がり、3万1,000ドル台から3万3,000ドルをうかがうところまで株価水準が引き上げられました。

前回のレポートでも、6月と7月の安値を結んだ下値ライン超えや、200日移動平均線までの上昇の可能性を指摘していたため、ここまでの株価上昇は想定通りだったといえます。下段のMACDも上向きを強めています。

先日報じられた、ウォール・ストリート・ジャーナル(WSJ)の記事によって、「FRB(米連邦準備制度理事会)が年内にも利上げペースを緩めるのでは?」との見方が浮上し、米10年債利回りの上昇ペースが後退したことが株高の背景にあります。

「ひとまず、FRBによる利上げの最高到達点(ターミナルレート)が見えてきた」ことが株式市場にとってプラスに働く状況が続いた格好です。

そのため、今週は11月1日(火)~2日(水)にかけて開催されるFOMC(米連邦公開市場委員会)後の動きが焦点になります。

会合後のパウエルFRB議長の記者会見などで、次回(12月)FOMCでの利上げ幅縮小を確信させるような材料が出てくれば、株価がさらに上昇していくことが考えられる一方、「利上げ幅縮小の議論はデータ次第」という色合いが濃ければ、週末4日(金)の米10月雇用統計や、来週10日(木)の米10月CPI(消費者物価指数)といった経済指標の結果待ちとなり、足元の上昇がいったん止まる可能性もありそうです。

そして、前回のレポートでも言及したように、「そもそも利上げ幅の見直しを検討するのは、インフレの収束が確認できたからではなく、急ピッチな引き締めによる景気への影響を、いったん引き締めのペースを落として見極めようとしている」ことが強調されれば、売りに押される展開も考えられます。

さらに、米株市場全体を眺めると、NYダウの強さが際立っている点も考慮しておく必要があります。

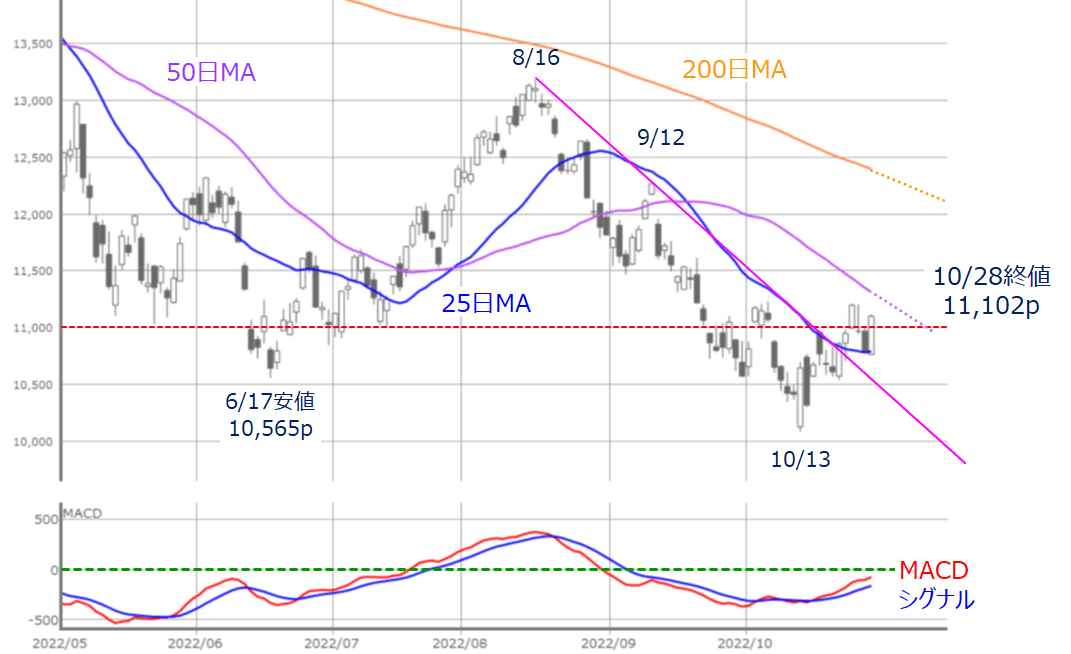

(図4)米ナスダック(日足)とMACDの動き (2022年10月28日取引終了時点)

先週末のナスダック総合指数の終値は1万1,102pでした。

節目の1万1,000pを回復し、25日移動平均線もサポートとして機能しているなど、全般的に堅調だったといえますが、先ほども述べたように、米大手IT企業の決算を受けた売りなどが重しとなり、株価自体はまだ50日移動平均線にも届いておらず、図3のNYダウの動きと比べるとかなりの出遅れ感があります。下段のMACDも「0p」ライン超えはまだ達成していません。

ナスダック市場は、高PER(株価収益率)のIT・ハイテク企業が多く上場しているため、金利の動向に敏感反応しやすい側面を持っています。そろそろ決算の織り込みも一巡しそうな頃合いでもあり、今週はFOMCの結果を受けて、50日移動平均線を上抜けできるような動きを見せられるかが注目されそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)