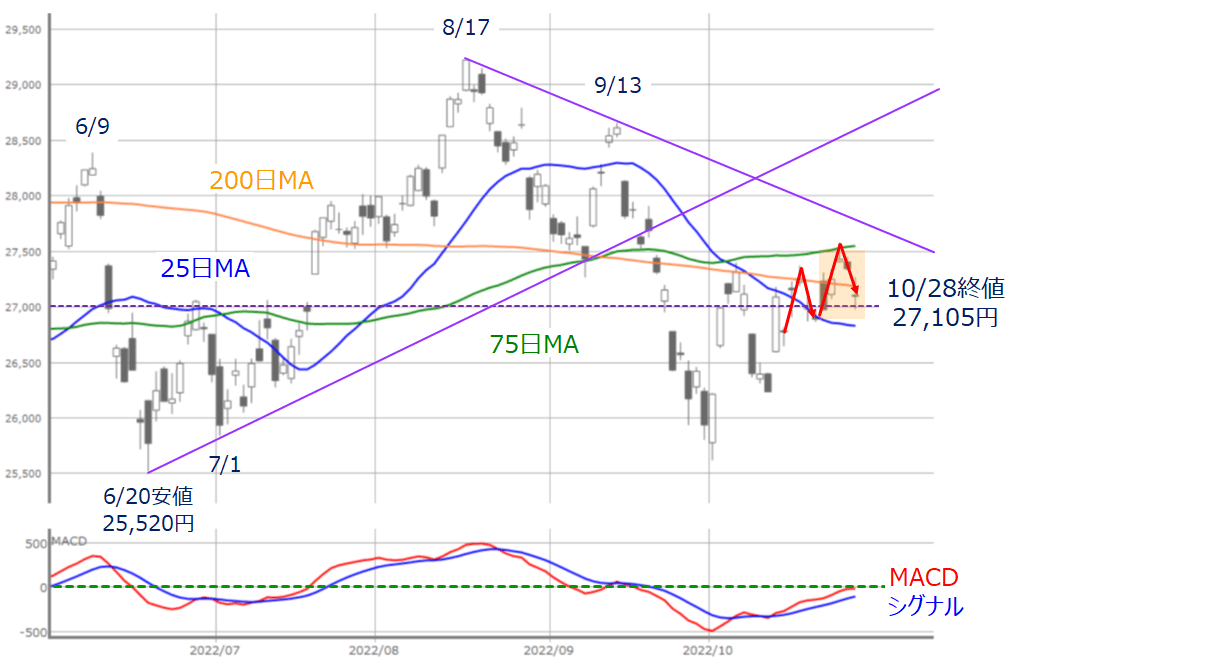

先週の日経平均は2万7,105円で終了

先週末10月28日(金)の日経平均株価は2万7,105円で取引を終えました。前週末終値(2万6,890円)比では215円高、週足ベースでは3週ぶりに上昇へと転じています。

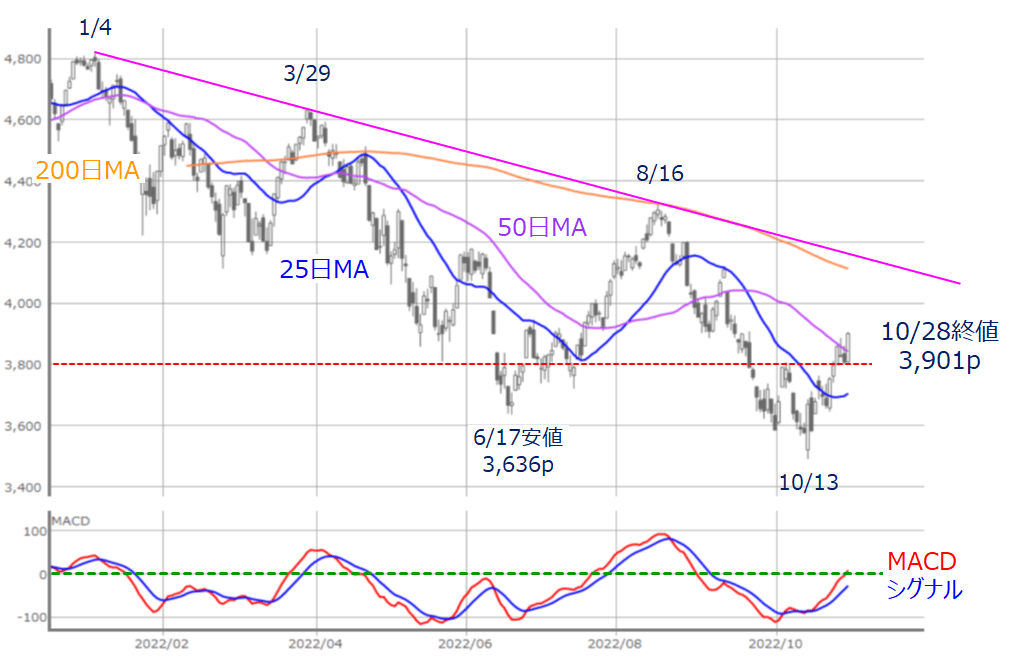

(図1)日経平均(日足)とMACDの動き (2022年10月28日取引終了時点)

先週の日経平均の値動きを上の図1で振り返ると、前週に続いて、「週の半ばに上値トライを見せるも、週末にかけては売りが優勢」という展開でした。

株価と移動平均線との絡みでは、前週は200日移動平均線、先週は75日移動平均線が上値の目安となったこと、そして、最近まで抵抗となっていた25日移動平均線が、先週はサポートとして機能し始めていることなどを踏まえると、株価は上げ下げを繰り返しながらも、ジワリと堅調さがにじみ出ているような印象があります。

もっとも、週末28日(金)時点の終値(2万7,105円)は、75日と200日移動平均線を下回っているため、上値トライは再び「仕切り直し」となります。

ただし、翌29日(土)の朝方に取引を終えた日経225先物取引が、大阪取引所で2万7,530円、CME(シカゴ先物取引所)で2万7,535円と75日移動平均線あたりまで上昇しているため、相場の地合いに変化がなければ、今週も上値をうかがうスタートが見込まれます。28日(金)時点の75日移動平均線の値は2万7,550円ですので、仕切り直しのハードルはそう高くはなさそうです。

このまま株価が75日移動平均線をクリアした後は、8月17日と9月13日の戻り高値を結んだ上値ラインや、2万8,000円の節目、そして6月と7月の安値同士を結んだ下値ラインなどが、次の株価目標として意識されるほか、下段のMACDも「0円ライン」を上抜けできるかも注目されますが、これまでのレポートでも指摘してきたように、日経平均は「方向感」よりも「水準感」を探る動きというシナリオが続きそうです。

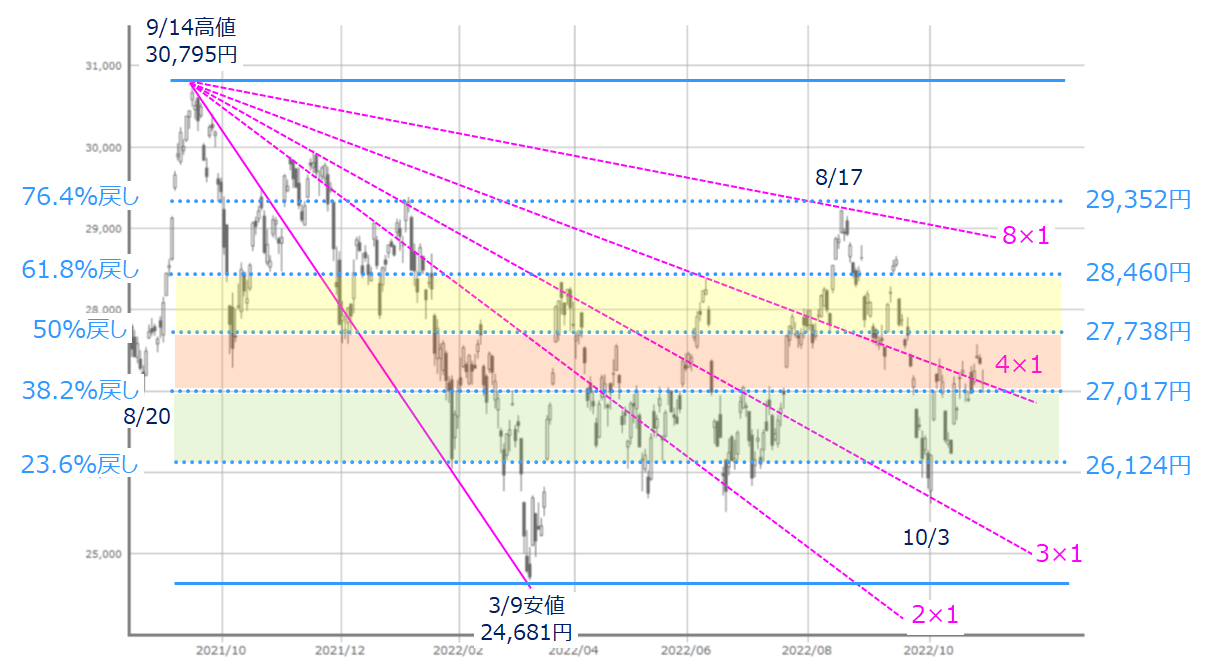

(図2)日経平均(日足)の水準感と方向感(2022年10月28日取引終了時点)

先週末28日(金)時点の日経平均の株価位置を上の図2で確認すると、ギャン・アングル(ピンク色の線)の「4×1」ライン、フィボナッチ・リトレースメント(水色の線)の「38.2%戻し」のところに位置しています。

フィボナッチ・リトレースメントについては、戻しの水準ラインごとに色分けをしていますが、今週の株価が強ければ「50%戻し」、弱ければ「23.6%戻し」が意識されることになります。ちなみに、50%戻しの株価水準(2万7,738円)は、先程の図1の上値ライン(8月と9月の戻り高値を結んだ線)を超えたあたりと重なります。

続いて、株価材料に注目すると、今週の国内株市場は、3日(木)が休場のため4営業日となる中、トヨタやソニー、村田製作所、コマツ、三井物産といった、主力企業の決算発表ラッシュを迎えます。

米国市場はGAFAMの決算が先週で出そろう

個別銘柄で見ていけば、円安の効果(為替換算の業績押し上げとコスト増の影響)や、米国の金融引き締めによる景況感見通しと業績への影響、中国リスクなどの見極めなど、確認すべき点はいくつかあるのですが、そんな中、来週11日(金)に予定されているソフトバンクグループの決算説明会で、孫正義会長兼社長が冒頭の挨拶のみ登壇すると先週末に報じられました。

ソフトバンクグループ株は日経平均への寄与度が高いほか、先週の株価が上昇していただけに、週明けの同社株の値動きには少し注意しておく必要があるかもしれません。

また、決算といえば、米国株市場に視点を移すと、こちらもまだまだ決算発表シーズンのさなかではあるものの、先週はアップルやアマゾン、アルファベット(グーグル)、メタ・プラットフォームズ(旧フェイスブック)といった「GAFAM銘柄」の決算が出そろうなど、いったんピークを超えたようなムードになりつつあります。

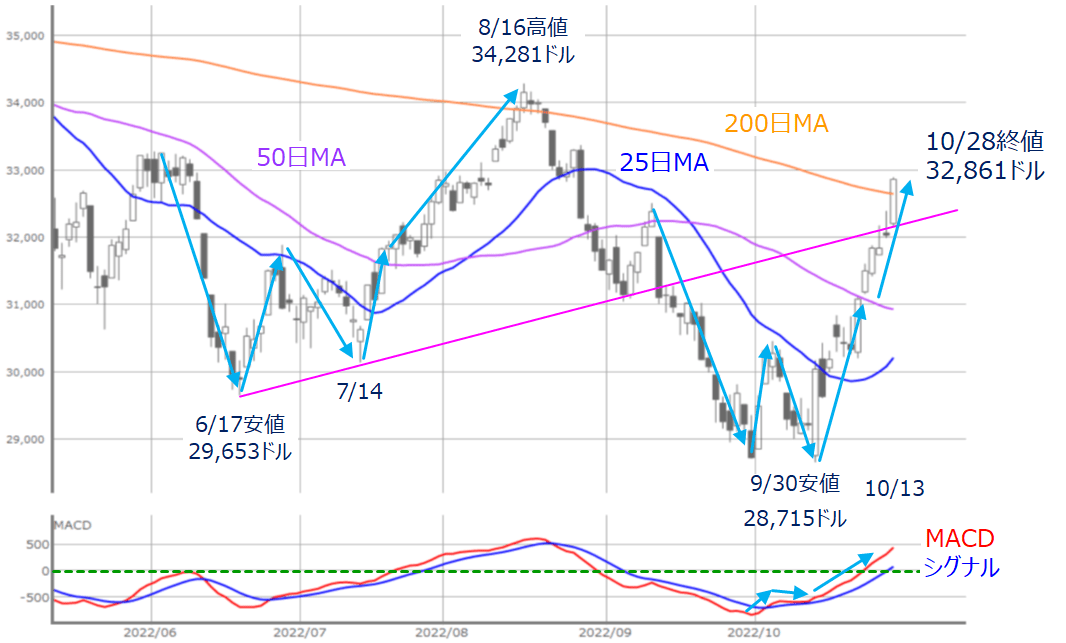

(図3)米NYダウ(日足)とMACDの動き (2022年10月28日取引終了時点)

先週末のNYダウ(ダウ工業株30種平均)終値は3万2,861ドルとなりました。上の図3を見ても分かるように、50日移動平均線を上抜けてからの上昇ピッチが上がり、3万1,000ドル台から3万3,000ドルをうかがうところまで株価水準が引き上げられました。

前回のレポートでも、6月と7月の安値を結んだ下値ライン超えや、200日移動平均線までの上昇の可能性を指摘していたため、ここまでの株価上昇は想定通りだったといえます。下段のMACDも上向きを強めています。

先日報じられた、ウォール・ストリート・ジャーナル(WSJ)の記事によって、「FRB(米連邦準備制度理事会)が年内にも利上げペースを緩めるのでは?」との見方が浮上し、米10年債利回りの上昇ペースが後退したことが株高の背景にあります。

「ひとまず、FRBによる利上げの最高到達点(ターミナルレート)が見えてきた」ことが株式市場にとってプラスに働く状況が続いた格好です。

そのため、今週は11月1日(火)~2日(水)にかけて開催されるFOMC(米連邦公開市場委員会)後の動きが焦点になります。

会合後のパウエルFRB議長の記者会見などで、次回(12月)FOMCでの利上げ幅縮小を確信させるような材料が出てくれば、株価がさらに上昇していくことが考えられる一方、「利上げ幅縮小の議論はデータ次第」という色合いが濃ければ、週末4日(金)の米10月雇用統計や、来週10日(木)の米10月CPI(消費者物価指数)といった経済指標の結果待ちとなり、足元の上昇がいったん止まる可能性もありそうです。

そして、前回のレポートでも言及したように、「そもそも利上げ幅の見直しを検討するのは、インフレの収束が確認できたからではなく、急ピッチな引き締めによる景気への影響を、いったん引き締めのペースを落として見極めようとしている」ことが強調されれば、売りに押される展開も考えられます。

さらに、米株市場全体を眺めると、NYダウの強さが際立っている点も考慮しておく必要があります。

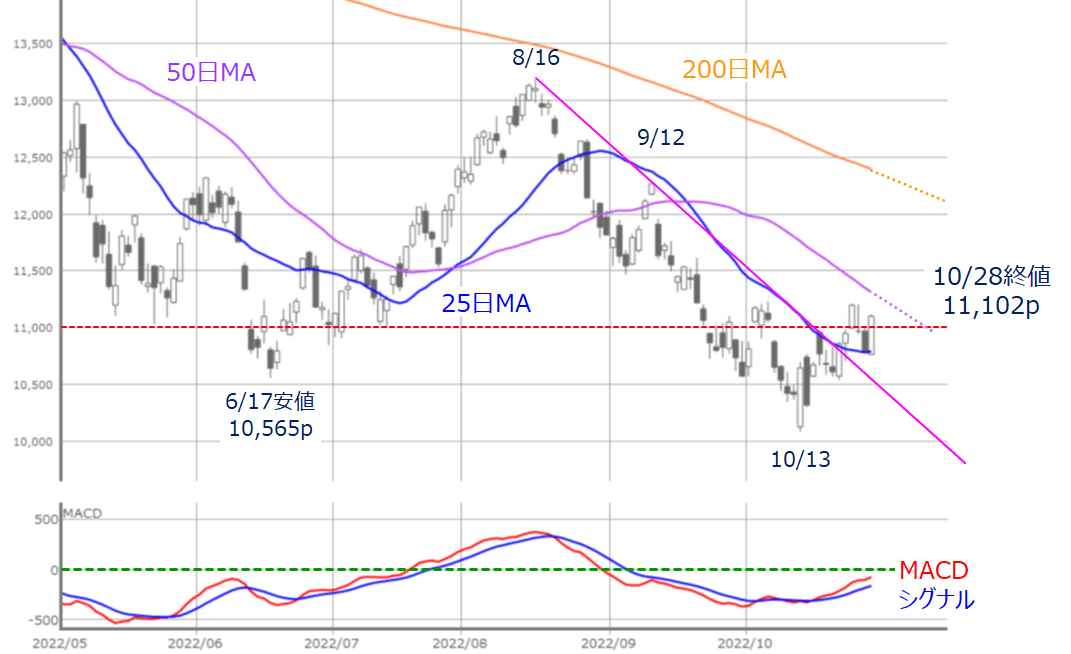

(図4)米ナスダック(日足)とMACDの動き (2022年10月28日取引終了時点)

先週末のナスダック総合指数の終値は1万1,102pでした。

節目の1万1,000pを回復し、25日移動平均線もサポートとして機能しているなど、全般的に堅調だったといえますが、先ほども述べたように、米大手IT企業の決算を受けた売りなどが重しとなり、株価自体はまだ50日移動平均線にも届いておらず、図3のNYダウの動きと比べるとかなりの出遅れ感があります。下段のMACDも「0p」ライン超えはまだ達成していません。

ナスダック市場は、高PER(株価収益率)のIT・ハイテク企業が多く上場しているため、金利の動向に敏感反応しやすい側面を持っています。そろそろ決算の織り込みも一巡しそうな頃合いでもあり、今週はFOMCの結果を受けて、50日移動平均線を上抜けできるような動きを見せられるかが注目されそうです。

FOMC、雇用統計、中間選挙など米国イベントを要チェック

(図5)米S&P500(日足)とMACDの動き (2022年10月28日取引終了時点)

そして、NYダウとナスダックの中間に位置しているのが、S&P500種指数です。

先週末時点の株価は3,800p水準を挟んだ攻防から3,900p台乗せまで回復してきていますが、上の図5を見ても分かるように、ナスダックがまだ実現していない、50日移動平均線とMACDの「0p」ラインの回復は達成しているものの、NYダウが達成した200日移動平均線の回復にはまだ距離があります。

また、S&P500は1月・3月・8月の戻り高値を1本のラインで結び、大きな下値ラインが描けるなど、中長期的な下落トレンドが確認しやすいチャートの形状となっています。

では、中長期的なトレンドを、米国主要株価指数の中でも強いNYダウで確認すると、どのような状況にあるのでしょうか?

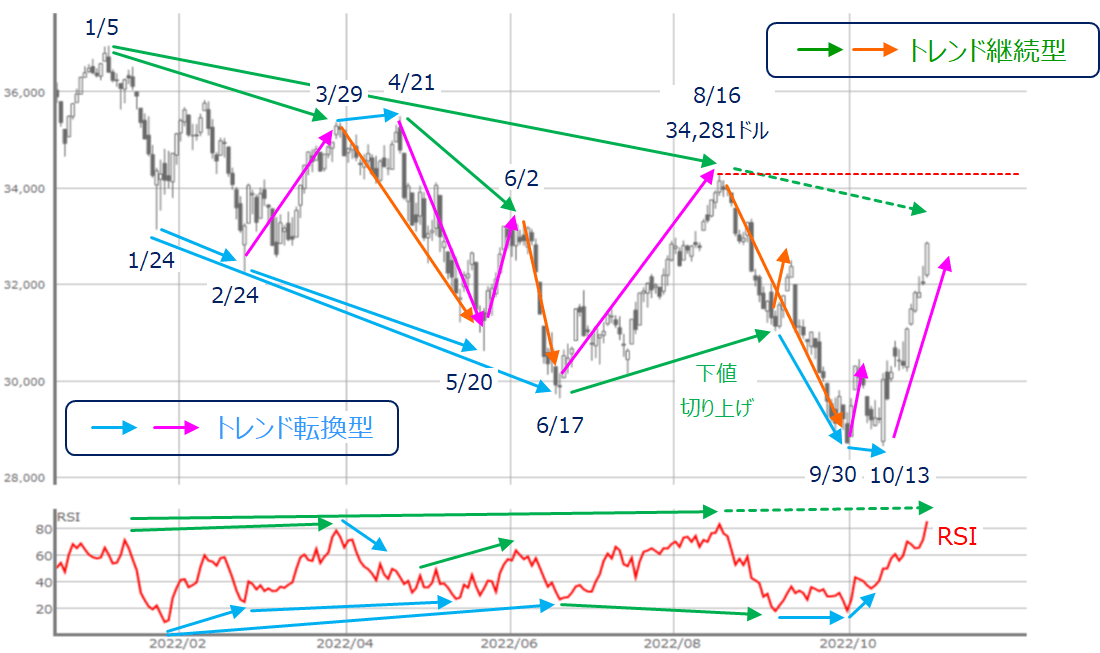

(図6)米NYダウ(日足)とRSIの「逆行現象」 (2022年10月28日取引終了時点)

上の図6は、NYダウの日足チャートと下段にRSI(相対力指数)を表示させたものです。こちらの図は前回のレポートでも紹介し、「逆行現象」でトレンドの様子を探って、「200日移動平均線あたりまでの上昇もあり得る」根拠として用いました。

下段のRSIに注目すると、先週の株価上昇に伴って、RSIの値も上昇していき、週末28日(金)の値は86%となりました。

NYダウが8月16日につけた高値の時のRSIの値は84%、その前の3月高値の時は79%、さらに、年初の1月高値の時は66%だったため、株価の上値が切り下がっている一方で、RSIの値は上昇していることになり、先週末時点では、中長期的な下向き「トレンド継続型」の逆行現象が機能しています。

その一方、足元では短期の「トレンド転換型」の逆行現象の出現で株価が反発し、中長期のトレンド継続型の逆行現象にあらがおうとしているように見えます。

中長期のトレンド継続型の逆行現象を打ち消すには、「このままの勢いで株価が上昇し、8月の高値(3万4,281ドル)を超える」、もしくは、「株価がしばらくもみ合いを続けていく中でRSIをいったん低下させてから、株価の高値更新を目指す」のどちらかになりますが、現時点での可能性は後者の方が高いと思われます。

先ほども述べたように、今週はFOMCや雇用統計が最大の注目イベントとなりますが、その先には、8日(火)に投開票が行われる米中間選挙や、来週末15日(火)~16日(水)にインドネシアで開催されるG20首脳会合といった政治イベントが控えています。

とりわけ、G20首脳会合については、ロシアが参加するのか、共産党大会を終えた中国の習近平(シー・ジンピン)国家主席とバイデン米大統領の首脳会談が行われるのか、さらにロシアが参加した場合、習氏とプーチン露大統領が面談を行うのかなど注目点も多く、開催前にさまざまな報道が出てくることが想定されます。

政治的な材料は、リスクとして事前に織り込みにくく、また思惑や臆測も呼び起こしやすいため、不確実性を抱えている面があります。

確かに、足元の相場の地合い自体は決して悪くはなく、株価が上昇していく展開も十分に見込めるのですが、その半面、株価上昇の持続性についてはまだ不安定であることを念頭に置く必要があり、今週はやや慎重に相場に臨むのが良いかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。