![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先物市場は追加利上げ幅を「100BPS」と想定

CPIが約40年ぶりの上昇率を記録したことで、FRBは3月から7月までの4回のFOMC(米連邦公開市場委員会)で政策金利(FF金利)を合計2.25%引き上げました。ペースの早い利上げを受け、債券市場金利は上昇。先行きの景気後退懸念も台頭し、株式は6月まで下落を余儀なくされました。

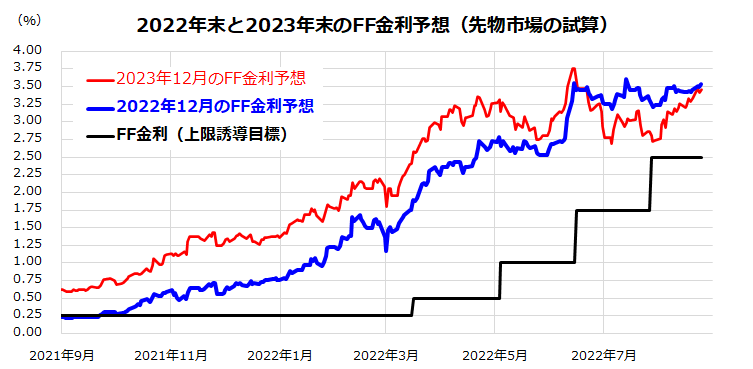

一方、先物市場(シカゴ)で試算される政策金利見通しによると、本年12月のFOMC後のFF金利は3.5%と見込まれています(図表2)。

現在のFF金利(上限誘導目標)は2.5%であることから、市場は9月、11月、12月のFOMCで合計100BPS(1%)の追加利上げを想定していることを意味します。イメージとしては、9月のFOMCで0.5%、11月と12月のFOMCで0.25%ずつの利上げが決定されることを織り込んでいると言えるでしょう。

最近まで、2023年12月のFF金利予想が2022年12月予想を下回る場面があり、「来年の利下げ」を意識する動きもみせましたが、直近は政策金利の据え置き(2022年12月予想=2023年12月予想)を視野に入れる動きに変化しています。

<図表2>先物市場の政策金利見通しに変化

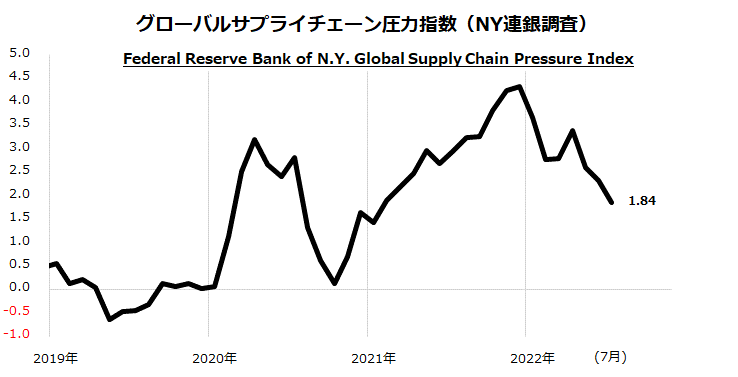

インフレについては、グローバルサプライチェーンの混乱が供給制約の要因となり、川上部門の物価高が進んだとの見方が有力です。図表3は、NY連邦準備銀行が独自に計算し発表している「グローバルサプライチェーン圧力指数」の推移を示したものです。

コロナ禍からの脱却による需要回復一巡に加え、ウクライナ戦争や中国でのロックダウンに伴う供給制約観測が徐々に和らぎ、グローバルサプライチェーン圧力指数も低下しています。実際、半導体などの供給制約は緩和しつつあり、原油相場など一部商品価格は反落。中古住宅販売価格も下落に転じ、供給制約の影響を受けた物価高圧力も緩和していく見込みです。

<図表3>供給制約の圧力も緩和傾向をみせている

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)