インフレの脅威は峠越えしたのか

米国株式は6月16日をボトム(底)に強弱を交えながらも戻り歩調をたどってきましたが、このところはFRB(米連邦準備制度理事会)高官からタカ派的発言が相次ぎ、市場の「インフレ収束期待」や「2023年の利下げ期待」がトーンダウンしたことでリスク回避の売りが先行する動きもみられました。

26日に予定されているジャクソンホール会合でのジェローム・パウエル議長の講演を前に警戒感も強まっています。

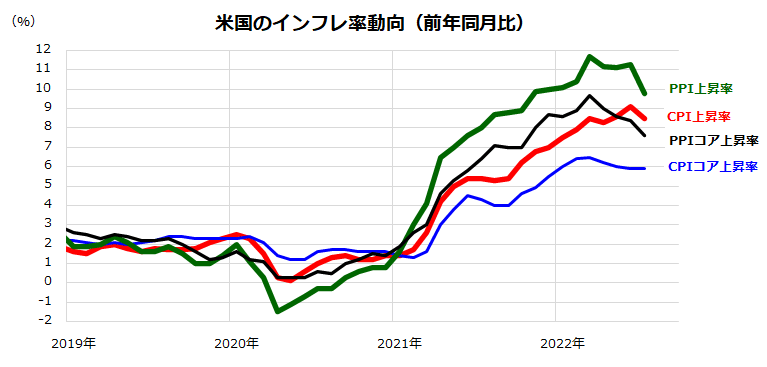

本稿では、FRBが3月以降に利上げ実施を余儀なくされたインフレ動向を確認し、今後の行方を占いたいと思います。図表1は、代表的な物価指標であるCPI(消費者物価指数)とPPI(生産者物価指数)の前年同月比について、総合指数とコア指数(エネルギーと食品を除く物価指数)の伸びを示したものです。

CPIの上昇率は6月に9.1%増と約40年ぶりの高水準となりましたが、7月は市場予想平均(8.7%増)を下回る8.5%増に減速しました。川上部門の物価動向を示すPPIの上昇率にも峠越えの兆しが見え始めました。

実際、6月に1ガロン当たり5ドルを超えたガソリン価格(全米平均)は、原油相場の反落を受け、最近は4ドルを割り込んできました。「車社会」である米国でのガソリン価格下落は物価安定と個人消費の下支え要因となります。

賃金上昇率、帰属家賃、サービス価格の高止まりなどには注意が必要ですが、先行きに紆余曲折はあっても大勢として米国のインフレは次第に和らいでいくと考えています。

<図表1>インフレの伸びにピークアウトの兆し

(出所)Bloombergより楽天証券経済研究所作成(2019年~2022年7月)

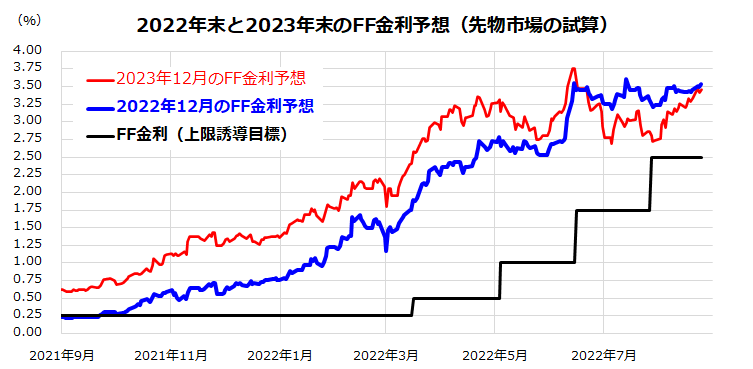

先物市場は追加利上げ幅を「100BPS」と想定

CPIが約40年ぶりの上昇率を記録したことで、FRBは3月から7月までの4回のFOMC(米連邦公開市場委員会)で政策金利(FF金利)を合計2.25%引き上げました。ペースの早い利上げを受け、債券市場金利は上昇。先行きの景気後退懸念も台頭し、株式は6月まで下落を余儀なくされました。

一方、先物市場(シカゴ)で試算される政策金利見通しによると、本年12月のFOMC後のFF金利は3.5%と見込まれています(図表2)。

現在のFF金利(上限誘導目標)は2.5%であることから、市場は9月、11月、12月のFOMCで合計100BPS(1%)の追加利上げを想定していることを意味します。イメージとしては、9月のFOMCで0.5%、11月と12月のFOMCで0.25%ずつの利上げが決定されることを織り込んでいると言えるでしょう。

最近まで、2023年12月のFF金利予想が2022年12月予想を下回る場面があり、「来年の利下げ」を意識する動きもみせましたが、直近は政策金利の据え置き(2022年12月予想=2023年12月予想)を視野に入れる動きに変化しています。

<図表2>先物市場の政策金利見通しに変化

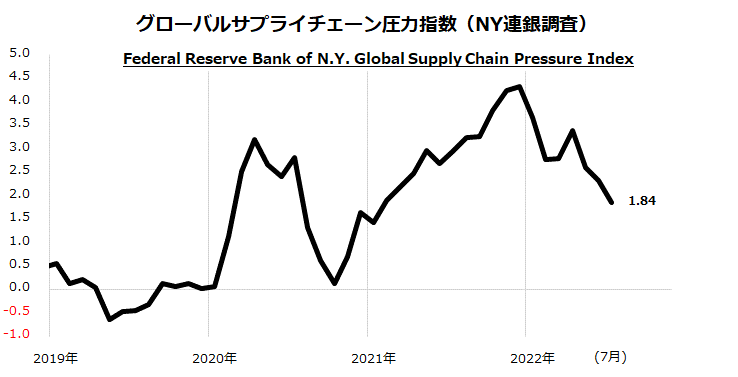

インフレについては、グローバルサプライチェーンの混乱が供給制約の要因となり、川上部門の物価高が進んだとの見方が有力です。図表3は、NY連邦準備銀行が独自に計算し発表している「グローバルサプライチェーン圧力指数」の推移を示したものです。

コロナ禍からの脱却による需要回復一巡に加え、ウクライナ戦争や中国でのロックダウンに伴う供給制約観測が徐々に和らぎ、グローバルサプライチェーン圧力指数も低下しています。実際、半導体などの供給制約は緩和しつつあり、原油相場など一部商品価格は反落。中古住宅販売価格も下落に転じ、供給制約の影響を受けた物価高圧力も緩和していく見込みです。

<図表3>供給制約の圧力も緩和傾向をみせている

米国市場ではグロース株ETFのリバウンドに好機

上述したように、インフレ圧力が緩和もしくは収束に向かうなら、金利見通しも安定化する可能性があります。金利見通しが安定化すると、景気見通しに不透明感が強まる中でも、高い利益成長率が持続的に見込まれるテック分野を中心とするグロース株(成長株)を物色する機運が再び回復しそうです。

逆に、景気敏感株、エネルギー株、金融株を中心としたバリュー株(割安株)はグロース株に劣後する可能性があります。

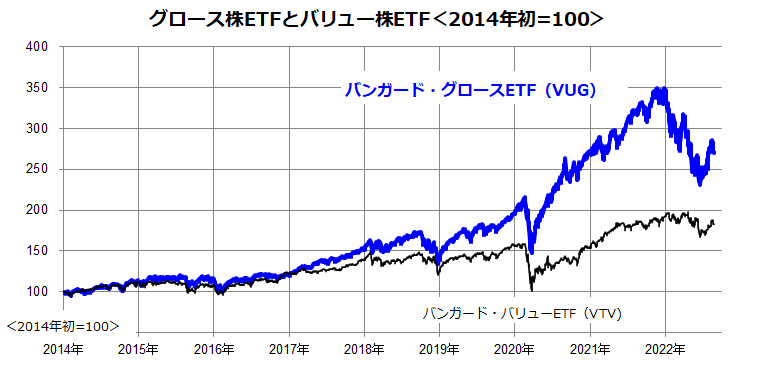

図表4は、ETF(上場投資信託)運用会社大手のバンガード社が設定・運用している米国籍ETFのうち、グロース株ETF(バンガード・グロースETF:VUG)とバリュー株ETF(バンガード・バリューETF:VTV)の取引価格の推移を示したものです(2014年初=100)。

VUGの方がVTVに比べると「ハイリスク・ハイリターン」であった(短期的なブレは大きいものの長期的なリターンが優勢だった)特徴がわかります。すでに世界景気は減速基調に入っています。米国でも雇用統計を除き総じて経済指標は鈍化傾向を示しています。

インフレが峠越えから収束に向かう傾向が一段と明らかとなれば、FRBの金融政策もタカ派から「中立」に移行すると考えられます。こうした点を総じて考慮すると、年後半から来年には債券市場金利(利回り)が安定化することが想定されます。

中間選挙(2022年11月8日)前に想定されるボラティリティ(9月から10月にかけての株価変動)をはさみ、米国株式は上下しながらも持ち直しのトレンドを続ける可能性があります。すでに来年(2023年)を視野に入れはじめた米国市場では、インフレと政策金利のピークアウト感を意識する展開が見込まれます。

中長期的な視野に立てば、グロース株ETFのリバウンド傾向は続くと考え、需給要因で下げた場面はバーゲンハンティングの好機と思われます。

<図表4>グロース株ETFの戻り歩調に注目

▼著者おすすめのバックナンバー

2022年8月19日:インド株式はなぜ堅調?高成長国への投資方法

2022年8月12日:米国グロース株の底入れ機運は本物か

2022年8月5日:米国株式の戻り歩調はいつまで続く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。