![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

下半期入りしてグロース株が優勢となっている

下半期の米国市場では、株式が強弱を交えつつも底堅い流れに転じ、戻り歩調をみせています。市場のカタリスト(材料となりうる触媒)がインフレ動向、金利動向、景気動向の三つに絞られる中、ショートカバー(売り持ちの解消)を中心とする買い戻しが潮目の変化をもたらしてきました。

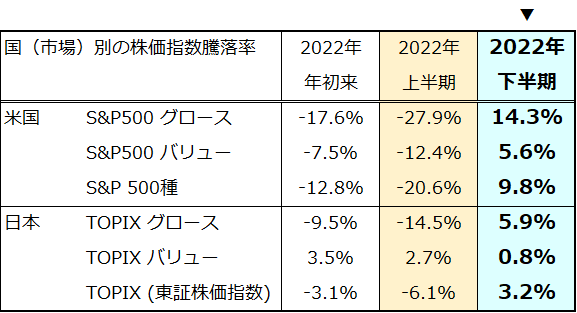

図表1は、米国と日本のグロース株指数とバリュー株指数の期間別騰落率を示したものです。下半期(7月以降)の騰落率がプラスに転じているのは、商品市況の落ち着き、期待インフレ率のピークアウト感、利上げ観測と景気後退観測の織り込みが主因と考えられます。

FRB(米連邦準備制度理事会)は7月26~27日に実施されたFOMC(米連邦公開市場委員会)で、市場予想平均通りに0.75%の利上げを決定しました。

次回FOMCが予定される9月20~21日まで利上げは実施されず、インフレの落ち着きや景気減速次第では、2023年を視野に入れた利上げペースの和らぎを意識し、株式市場ではグロース株がバリュー株に対して優勢を続ける可能性があります。

本年上半期の株式下落で、景気後退とインフレが併存する短期的なスタグフレーションリスクはほぼ市場に織り込まれたと思われ、下半期入りした現在は「来年の投資環境改善」を視野に入れはじめた感もあります。いまだ短期目線では不透明感は残るものの、長期目線では投資の好機になると考えています。

<図表1>グロース株を中心に株式が持ち直してきた

*下半期は2022年7月以降の騰落率を示す

(出所)Bloombergより楽天証券経済研究所作成(2022年8月3日)

(出所)Bloombergより楽天証券経済研究所作成(2022年8月3日)