![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

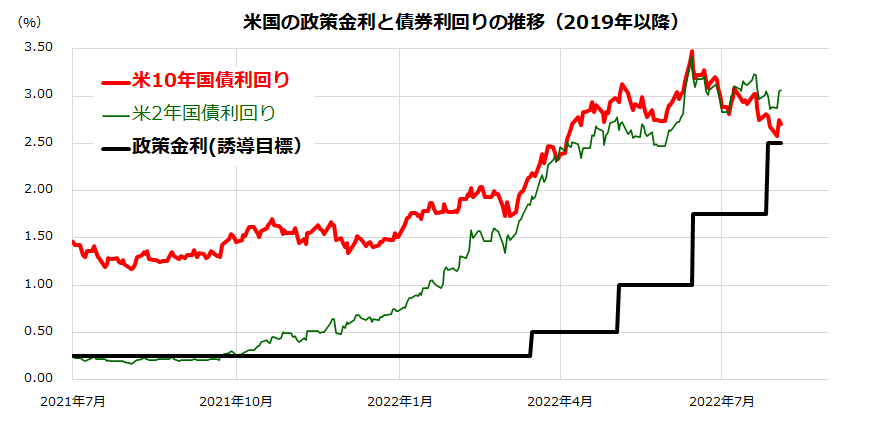

大幅利上げを乗り越え長期金利は安定傾向

前述したとおり、FRBが前回FOMCで0.75%の利上げを決定したにもかかわらず、債券市場では長期金利(10年国債利回り)が短期金利(2年国債利回り)を下回りつつ2.7%台に低下してきました(図表2)。

この動きは、すでに市場が利上げを相当織り込んできた一方、「逆イールド」(長短金利逆転:短期金利>長期金利)の形成を通じて当面の景気減速を見込んでいることがうかがわれます。先物市場におけるFF金利予想をみると、2023年12月のFF金利予想は3.0%前後で推移し、2022年12月のFF金利予想(3.5%前後)を下回っています。

本年後半から来年にかけての利上げ見通しがトーンダウンしつつあることも、長期金利のピークアウト傾向の追い風となっている可能性があります。

<図表2>FRBの利上げと債券市場金利の推移を振り返る

(出所)Bloombergより楽天証券経済研究所作成(2021年7月初~2022年8月3日)

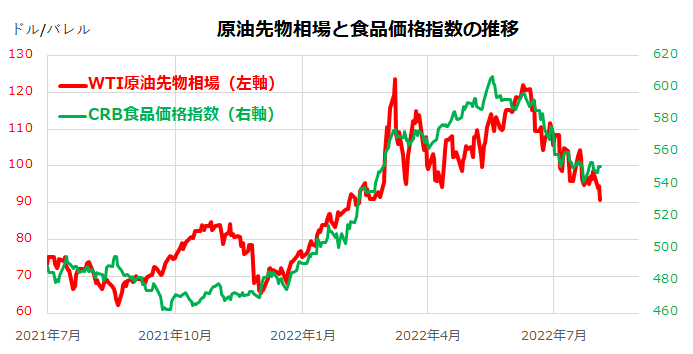

実際、最近米国で発表された経済指標は、6月の雇用統計を除いて「景気の減速や鈍化」を示唆するものが多くなっています。

例えば、S&Pグローバルが7月22日に発表した米国の企業景況感を示す「総合PMI」(購買担当者指数)は47.5となり、景況感の分岐点とされる「50」を約2年ぶりに下回りました。また、原油相場や食品価格もピークアウト傾向を鮮明にし、足元の期待インフレ率は低下しています(図表3)。

一方、ブルームバーグによると、S&P500種指数を構成する500社のうち2022年4-6月期の決算発表を済ませた377社の決算は、売上高総計が前年同期比14.2%増収、純利益総計は同9.1%の増益でした(8月3日時点)。

企業が公表するガイダンス(業績見通し)を含め「決算発表は予想していたほど悪くない」との評価も、株式を下支えしているものと考えられます。

<図表3>原油相場と食品価格にピークアウトの兆し

(出所)Bloombergより楽天証券経済研究所作成(2021年7月初~2022年8月3日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)