![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレの脅威は峠越えしたのか

米国株式は6月16日をボトム(底)に強弱を交えながらも戻り歩調をたどってきましたが、このところはFRB(米連邦準備制度理事会)高官からタカ派的発言が相次ぎ、市場の「インフレ収束期待」や「2023年の利下げ期待」がトーンダウンしたことでリスク回避の売りが先行する動きもみられました。

26日に予定されているジャクソンホール会合でのジェローム・パウエル議長の講演を前に警戒感も強まっています。

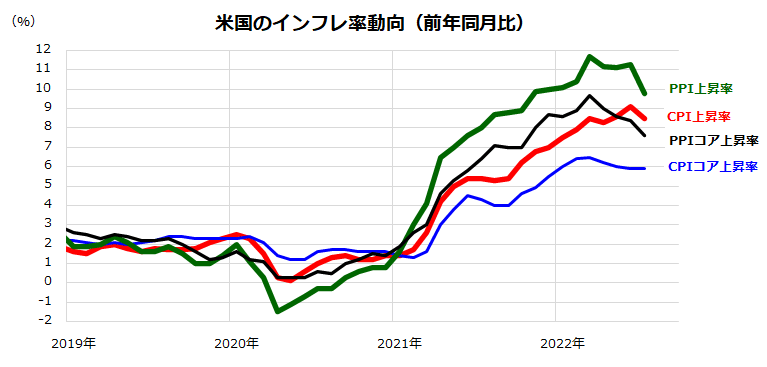

本稿では、FRBが3月以降に利上げ実施を余儀なくされたインフレ動向を確認し、今後の行方を占いたいと思います。図表1は、代表的な物価指標であるCPI(消費者物価指数)とPPI(生産者物価指数)の前年同月比について、総合指数とコア指数(エネルギーと食品を除く物価指数)の伸びを示したものです。

CPIの上昇率は6月に9.1%増と約40年ぶりの高水準となりましたが、7月は市場予想平均(8.7%増)を下回る8.5%増に減速しました。川上部門の物価動向を示すPPIの上昇率にも峠越えの兆しが見え始めました。

実際、6月に1ガロン当たり5ドルを超えたガソリン価格(全米平均)は、原油相場の反落を受け、最近は4ドルを割り込んできました。「車社会」である米国でのガソリン価格下落は物価安定と個人消費の下支え要因となります。

賃金上昇率、帰属家賃、サービス価格の高止まりなどには注意が必要ですが、先行きに紆余曲折はあっても大勢として米国のインフレは次第に和らいでいくと考えています。

<図表1>インフレの伸びにピークアウトの兆し

*CPI上昇率=消費者物価指数の前年同月比、PPI上昇率=生産者物価指数の前年同月比

(出所)Bloombergより楽天証券経済研究所作成(2019年~2022年7月)

(出所)Bloombergより楽天証券経済研究所作成(2019年~2022年7月)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)