![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

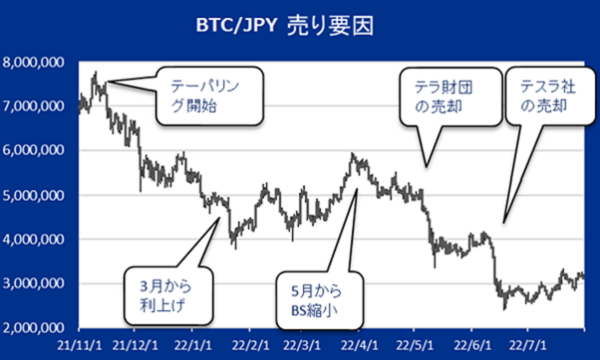

7月の上昇要因と下落要因

7月相場にヒントが隠されている

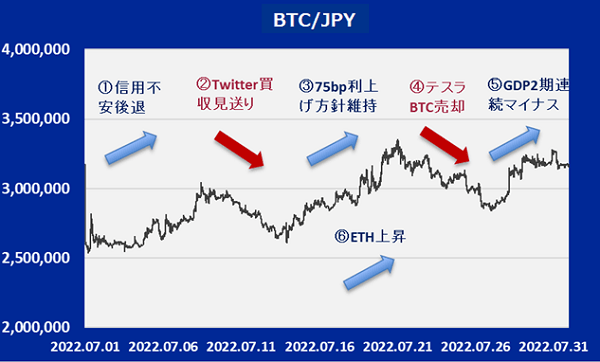

7月のBTC相場を要約すると[1]信用不安の後退、[2]Twitter買収断念、[3]75bp利上げ方針維持、[4]テスラ社BTC売却、[5]GDP2期連続マイナスなどが材料で、[1][3][5]が上昇要因、[2][4]が下落要因となった。

加えて[6]アップデート日が決まったETHの上昇がBTCのサポートとなった。この7月の動きの中に、8月以降の相場を予想するヒントがいくつか隠されているので、順を追って見ていこう。

信用不安の後退

まず[1]について、テラ問題をきっかけにレンディングからの資金引き揚げ、取り付け騒ぎが広がった。

テラ問題は手持ちの暗号資産をテラUSDというステーブルコインに交換してあるレンディングプログラムに預ければ年率20%のリターンが得られるという、錬金術のような話だったが、案の定、取り付け騒ぎを引き起こし破綻、1ドルと交換できるはずだったテラUSDは5セント近くまで下落した。

このプロジェクトに資金を出していた他のヘッジファンドなども連鎖的に破綻したが、このまま信用不安が健全なレンディング企業まで飛び火すると、破綻の連鎖が止まらない、いわゆる恐慌状態になりかねない。

金融機関の場合はFRBなど中央銀行が最後の貸し手となって信用不安の連鎖を断ち切るのだが、暗号資産市場にはそれがない。そこでFTXやBinanceなど業界のリーダー格がその最後の貸し手の機能を担った結果、市場の混乱が落ち着いてきたわけだ。

これをFRBが登場する前の1907年の金融恐慌時にJPモルガンやロスチャイルドなどが担った役割に似ているとの指摘もあったが、何にせよ相場の不安心理を断ち切って、その後の市場回復の礎となった。

テスラによる売却

次にマスク氏が共通して関与している[2][4]に移りたい。なぜTwitter社の買収をマスク氏が断念したらBTC売りなのか? それは市場参加者が、マスク氏を強力なBTCサポーターとして見ており、彼が買収すればTwitter社のBTC採用が加速すると思われていたからだ。

彼はこれまでも自身のTwitter上でBTCに関する情報をツイートやプロフィールなどに掲載しては、BTC相場に大きな影響を与えた、いわば象徴的な存在で、ツイートなどで彼が暗号資産相場を動かすことを「マスク砲」と呼んだりもする。

これまでの最大の「マスク砲」が2021年2月のBTC購入だ。購入価格は公表されていないが、15億ドル分を購入したと発表、BTCは3万ドル台から5万ドル台に急上昇した。一方、同年5月に環境問題を理由にテスラ車の代金のBTC決済を停止すると、BTCは大きく値を下げたこともある。

従って、今回の売却でもっと大きく相場が崩れても不思議はなかったが、影響は限定的だった。その理由の一つは、すでに6月に売却を終えていること、もう一つは、売却が上海のロックダウンを受け、手許現金を増やすためだったことで、今後BTCを増やす可能性も示唆したからだ。

いずれにせよ、6月に2万ドルを割れた背景がはっきりしたことは、BTC相場にとっても悪い話ではない。5月のテラ財団、6月のテスラ社と大口の売りが確認されたことで、BTC市場には売り一服感が見られており、需給的に6月の下げが大底だった可能性が高くなってきた。

75bp利上げでリスクオン

[3]の利上げが75bpに止まった点についても少し説明が必要だろう。

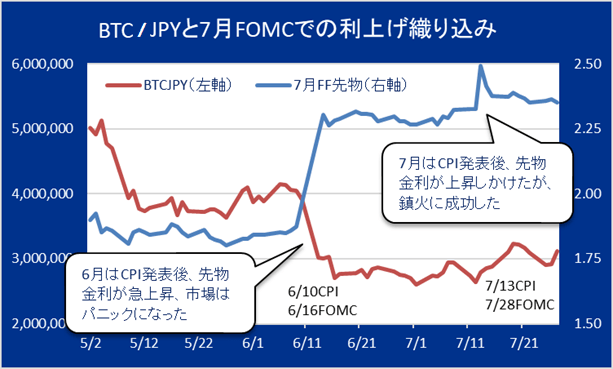

元々25bpだった市場の6月の利上げ織り込みをFRB高官の発言で何とか50bpにまで引き上げていた。ところが、6月16日のFOMCまで1週間を切っていた10日、米CPIが予想を上回った。

しかし、FOMCから12日前はブラックアウト期間といってFRB高官はコメントできない。そこでFEDウオッチャーと呼ばれる記者の記事によって、市場に75bp利上げの方針を伝えようとした。これに市場は驚き、疑心暗鬼の中で、ダウ工業株30種平均は1割以上下落し3万ドルを割り込み、BTCも2万ドルを割って最終的に1万7,000ドル台まで値を下げた。

今回、7月のCPIが発表された13日はブラックアウト期間が始まる16日まであと2日しかなかったが、FRBは先月の轍(てつ)を踏まず、100bp利上げを早々に諦め、市場にそのメッセージを送った。その結果、市場は安心感からリスクオンになり、75bpも利上げしたのに米株もBTCも上昇するという少し不思議な相場が展開された。

2期連続マイナス成長でリスクオン

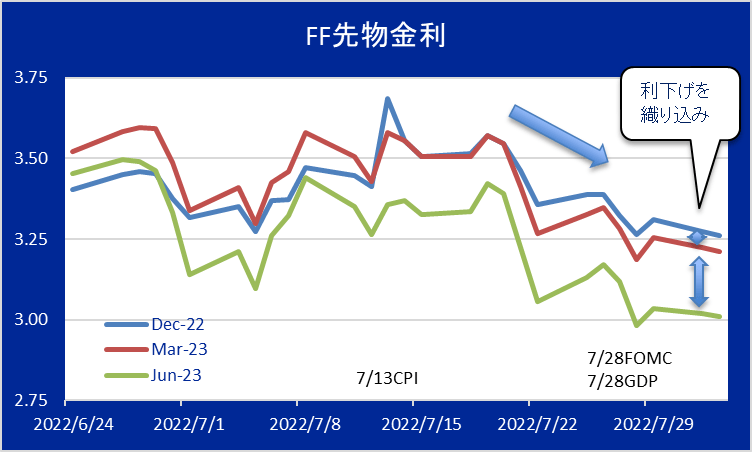

[5]のGDPも同様だ。2期連続で前期比マイナスとなり、一般的な定義ではリセッションということになる。これを受けて市場では先々の利上げのペースが鈍化するとして、リスクオンで反応している。

FF金利先物市場の金利水準を見ると、7月後半にかけて市場が織り込む政策金利が下がっているのがよくわかる。市場はすでに来年3月での利下げまで織り込み始めている。これがリセッションでリスクオンになった正体だ。

しかし、先月の議会証言でFRBは、利上げの有無は景気の良しあしではなくて、インフレの有無を優先して判断する方針を明らかにしたはずで、リセッション入りしたからといって利上げがなくなるという市場の考えは楽観的すぎるだろう。

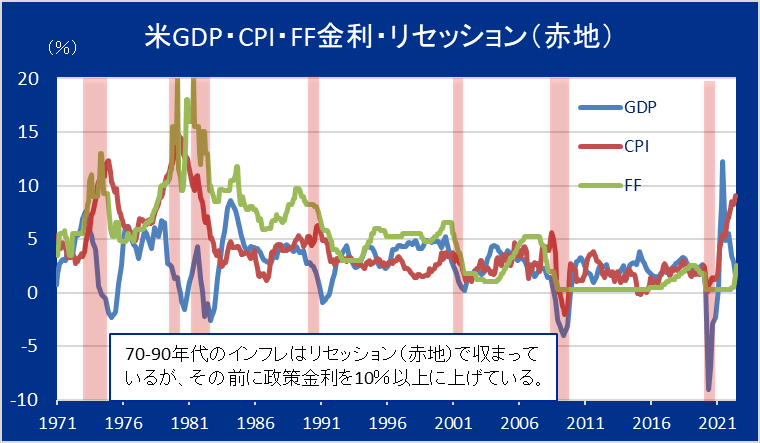

一部には1980年代のリセッションとインフレ率との関係を示して、リセッション入りすればインフレは落ち着くと説明する向きもいるが、その際に政策金利を10%以上に引き上げたことは忘れ去られている。確かにリセッションによりインフレ率が下がることはあるだろうが、そのリセッションは今とは比べ物にならないくらい厳しいものとなるだろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)