![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

暴落によって大きくなったプラチナの2大利点

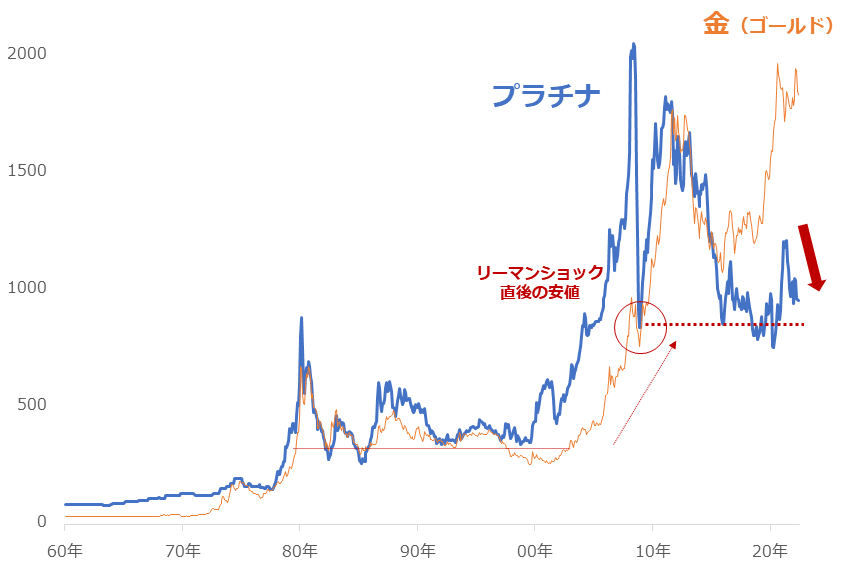

足元の暴落により、プラチナ価格はこれまでよりも、さらに一層、2008年に発生したリーマンショック直後の安値水準(800ドル前後)に接近しました(下図 右の赤矢印と点線)。

図:プラチナと金(ゴールド)の価格推移(月間) 単位:ドル/トロイオンス

この安値水準は、同ショック後の10数年間、「長期視点の底値」として、プラチナ相場を下支えしてきました。

プラチナの長期視点の底値は、1980年代から2000年代にも存在しましたが(350ドル前後)、リーマンショック後、現在の水準に切り上がりました。こうした長期視点の底値の変化は、パラダイムシフト(均衡点の劇的な変化)と呼ばれることがあります。

同ショック直後の安値が長期視点の底値になっている例は、小麦、大豆、トウモロコシなどの穀物でもみられます。

また、現在のプラチナ価格は、リーマンショックの直前につけた史上最高値(およそ2,000ドル)の半値以下です。長期視点の高値と現在の価格の差は、長期視点の今後の価格動向における上昇余地になり得ます。

プラチナは暴落の嵐によって、「長期視点の底値にさらに近づき」、「長期視点の上昇余地をさらに拡大させた」、と言えるでしょう。今、プラチナにおける長期投資に重要な二つの要素が大きくなっていると、考えます。

環境配慮はプラチナの需要を維持する側面あり

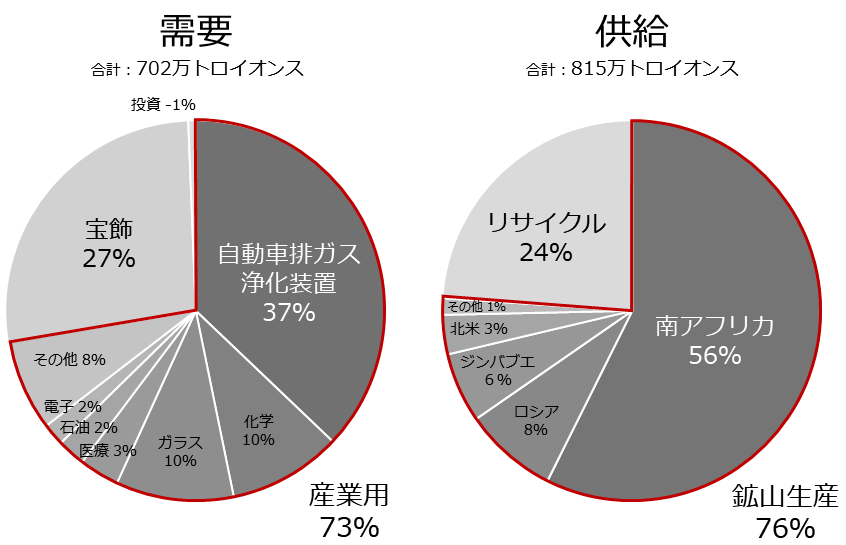

プラチナの需給を確認します。WPIC(World Platinum Investment Council)のデータによれば、以下の通り、需要の73%が産業用、27%が宝飾、供給の76%が鉱山生産、24%がリサイクルによる供給です。(2021年)

図:プラチナの需要と供給(2021年)

2021年の鉱山生産は620万トロイオンス(1トロイオンス=約31グラム)、リサイクルによる供給は195万トロイオンスでした。これまでおよそ10年間、これらの値は「ほぼ横ばい」で推移しています。

需要の割合が大きい「自動車排ガス浄化装置」は、2021年、264万トロイオンスでした。新型コロナがパンデミック化し、世界景気が急速に冷え込んだ2020年から回復。2022年は、2020年に比べて27%増加、2013年から2021年までの平均を上回るなど、さらなる回復が見込まれています(WPICによる)。

近年、「脱炭素」の潮流により、排ガス浄化装置を搭載したガソリン車やディーゼル車(内燃機関を持つ自動車)の販売シェアが低下し、次世代自動車の販売シェアが上昇しています。

EV(電気自動車)とプラグインハイブリッド(PHV/PHEV)の世界全体の販売シェアについて、2017年は1%強でしたが、2021年は8%弱に達しました(EV salesおよび国際自動車工業連合会のデータより計算)。

「脱炭素」を推進して地球環境を守ろうとする動きや、それに乗じてビジネスを拡大しようとする動きが目立っているわけですが、その影響でプラチナの主要需要である「自動車排ガス浄化装置」の需要が減少する可能性がある、との指摘があります。

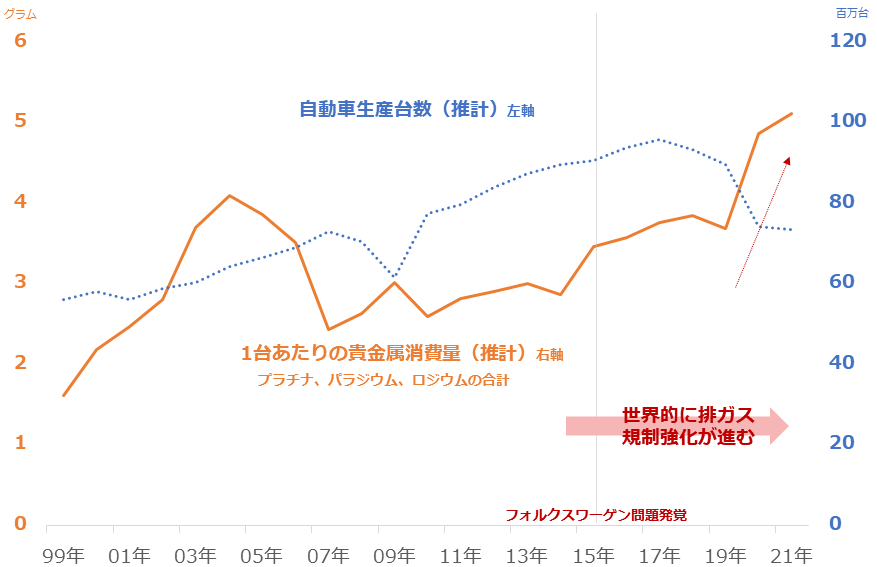

図:世界の自動車生産台数と1台あたりの排ガス浄化装置向け貴金属消費量(筆者推計)

とはいえ、先述のように、同需要はコロナショック後、回復傾向にあり、2022年はこの約10年間の平均を上回る見通しです。上図に記した、自動車1台あたりに使われる排ガス浄化装置向け貴金属の量が増加していることが大きいと、筆者は考えています。

世界全体の「排ガス規制」が年々厳しくなっています。この動きに対応すべく、自動車部品各社は、排ガス浄化装置に使う貴金属の量を増やし、同装置の性能を向上させていると、考えられます。

内燃機関(エンジン)をもつ自動車の生産・販売台数が減少しても、排ガス浄化装置向けに使われる貴金属の量が減らないのはこのためだと、考えられます。

環境配慮の動きは、プラチナにとって需要を減少させる要因であるものの(内燃機関の自動車生産台数が減少)、同時に、需要を維持する要因でもある(排ガス規制強化が1台あたりの貴金属需要を増やす)、と言えます。

ただ、「環境配慮→エンジン否定→プラチナ需要減少」というイメージの方が、「世界的な排ガス規制強化→関連する貴金属需要維持」よりも、わかりやすいため、環境配慮の動向は、プラチナ価格の「上値を限定的にする」「急騰を抑制する」要因になりやすいと考えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)