![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

悪手3:とりあえず「コモディティ」に投資する

悪手3は、「とりあえず」、「コモディティ」を冠する金融商品に投資をすることです。「インフレ投資」という言葉を頻繁に耳にする昨今、おちいりやすい「悪手」の一つといえるでしょう。

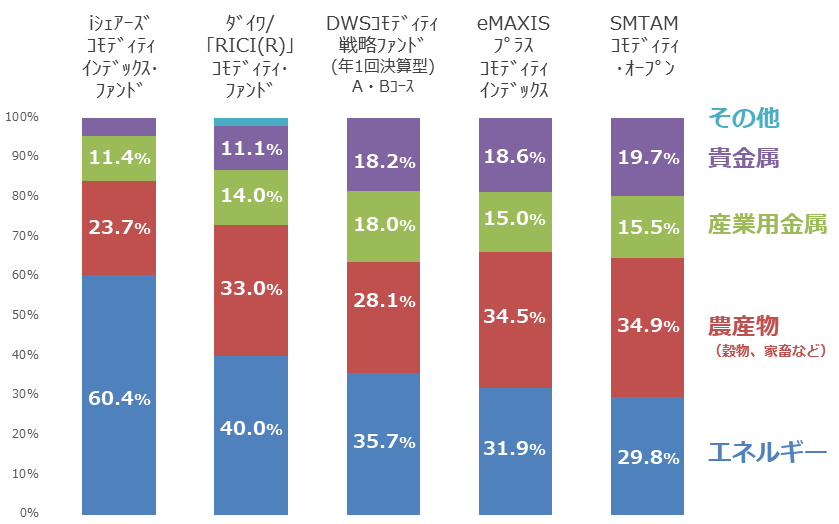

以下は、当社の投資信託の検索画面で、「コモディティ」をキーワードとして検索をした際、検索結果として表示された六つの中の五つです。(DWSコモディティ戦略ファンドのAコースとBコースは、原資産が同一。このため、棒グラフは五つ)

図:各投資信託が連動を目指す原資産の構成比率 (2022年6月 合計を100として算出)

一番左の「iシェアーズ コモディティ インデックス・ファンド」と、一番右の「SMTAMコモディティ・オープン」を比べると、原資産の構成比率が大きく異なることがわかります。同じ「コモディティ」を冠する投資信託であるものの、価格変動の根拠が異なるわけです。

グラフは左から順に、エネルギーの比率が低くなるようにしています。エネルギーの比率が低くなればなるほど、農産物と貴金属の比率が高くなる傾向があります。また、それに伴い、四つの分野のバランスが整う傾向があります。

一口に「インフレ」「資源高」「コモディティ高」といっても、内情はさまざまです。オイルショックの時のように、エネルギー価格が大きく上昇する場合もあれば、現在のように、エネルギーだけでなく農産物や金属の価格が一様に上昇したりする場合もあります。

2010年夏に発生したウクライナでの大干ばつ期に始まり、翌年夏ごろまで続いた、複数の農産物価格の連鎖上昇の際、エネルギーの比率が高い原資産に連動する金融商品よりも、農産物の比率が高い原資産に連動する金融商品の方が、有利だったと言えます。

「インフレ=とりあえずコモディティ」という「悪手」を指さぬよう、早合点せずに「コモディティ」を冠する複数の金融商品の原資産の構成比率に注目すると良いでしょう。インフレの内情に応じて、金融商品を使い分けることができれば、良いでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)