悪手(あくしゅ)は、失敗・失策のこと

悪手(あくしゅ)とは、失敗や失策のことです。しばしば、将棋や囲碁の対局で、自らを窮地に追い込む、やってはいけない手が指された時、「その手は悪手だ」などと、言われます。対義語は好手、妙手です。

コモディティ(商品)投資にも、筆者は悪手があると考えています。ここでは、利益を得られない取引が悪手、得られる取引が好手ではなく、「市場環境や銘柄の特性」と「取引の意図」が合致していない取引を悪手、合致している取引を好手とします。

取引を行う上で「悪手を指さない」ことは、「市場環境や銘柄の特性」と「取引の意図」を合致させることと同義でしょう。「取引の意図」、つまり、ご自身がどのような取引を望むのか、という点をうっすらと思い浮かべながら、最後までお付き合いいただけたら幸いです。

「インフレ投資」という言葉を見聞きしない日はない今だからこそ、関連金融商品をしっかりと見つめなければなりません。一歩ふみ込んで、コモディティ関連の金融商品を観察してみることで、現在のご自身に本当に合致した金融商品が見つかる可能性が高まります。

悪手1:経済指標発表時に純金積立を開始する

悪手1は、言い換えれば「短期的価格急変時に、超長期的投資手法を開始すること」となります。その裏である「超長期投資前提で、同一ポジションを継続して保有できる日数に限りがあり、レバレッジがかかり、短期投資になじむ投資手法を用いること」も悪手です。

想定する「時間軸」と取引する「金融商品」の組み合わせが悪い場合、投資効果が低下します。例えば金(ゴールド)の場合、米国の経済指標発表直後の数秒から数十分間、価格は大きく動くことがありますが、この値動きを「純金積立」で収益化することは困難です。

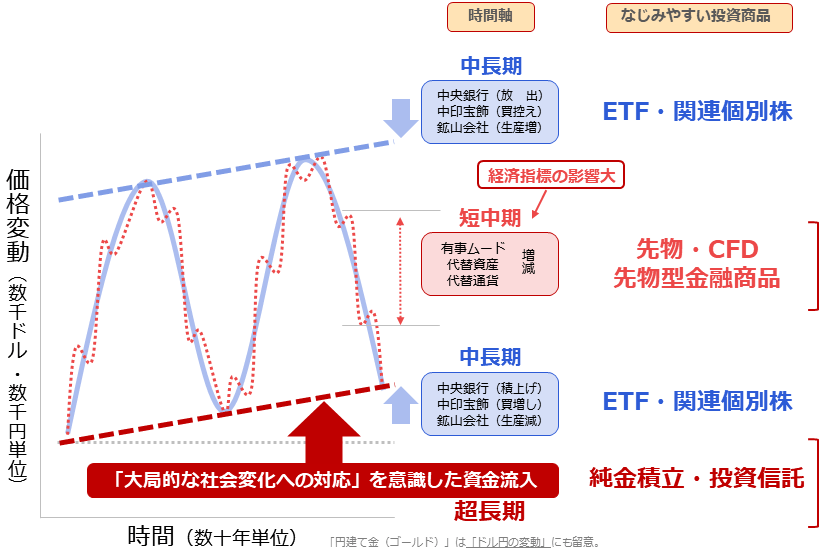

「積立」は一度に購入してしまわずに、時間を分散して購入していく、数年から数十年を想定した取引です。このため、注目するテーマは、経済指標が関わる「短中期」の「代替通貨」「代替資産」ではなく、「超長期」の「大局的な社会変化への対応」です。(下図参照)

図:金(ゴールド)市場の七つのテーマと時間軸、投資商品の関係

「純金積立」と異なり「先物」は、レバレッジ(てこの原理)が効いている(投下した額以上の損が発生する場合があるが、思惑通りに相場が推移すれば利益が大きくなる)、「限月(げんげつ)」という、同一ポジションを保有できる日数に限りがあるルールがあります。

また、値下がりで利益が発生(値上がりで損が発生)する「売り」でも取引ができるため、経済指標の発表をきっかけに、価格が急落し始めた場合、その急落を利用して利益を狙うことが可能です。これらは、「先物」が「短中期」の取引になじみやすい特徴と言えます。

経済指標の発表直後という、短期の売買で利益を狙いやすい(先物やCFD(差金決済取引)がなじむ)場面で、超長期で利益を狙うことを前提とする「積立」を開始することは、「市場環境や銘柄の特性」と「取引の意図」が食い違う「悪手」と言えるでしょう。

こうした「悪手」を指さぬよう、材料が影響を及ぼしうる「時間軸」と、それになじむ「金融商品」の組み合わせを意識しなければなりません。

「先物」も「CFD」もまだ経験がない、しかし、経済指標発表直後の大きな値動きに関心があるという方には、「純金積立」の一環で、日本時間の夜まで、数分おきに取引ができる「スポット購入」のサービスを利用する方法が、次善の策となるでしょう。(当社のスポット購入は、日本時間24時まで、5分おきに取引可)

悪手2:長期投資に「先物型」間接商品を用いる

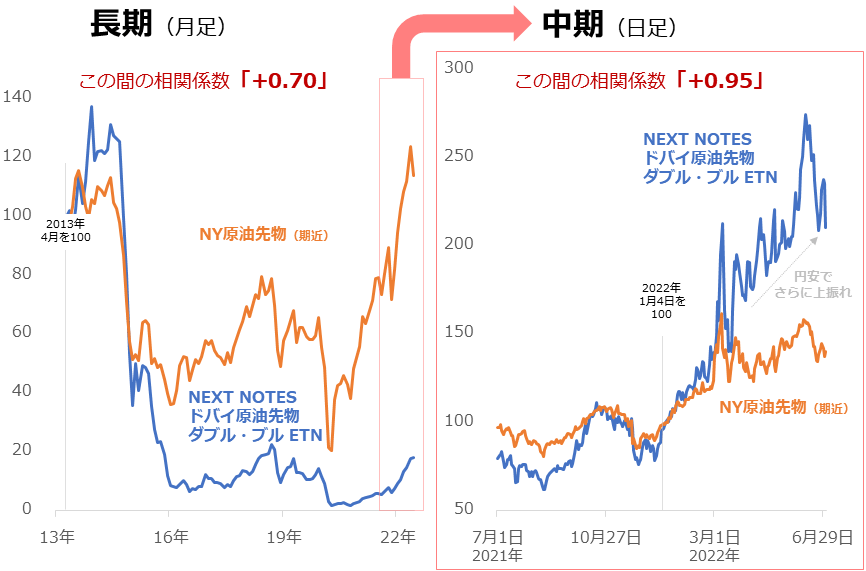

悪手2は、商品設計の都合で、毎日報じられる国際商品価格と、保有する金融商品の価格の推移が異なる状況におちいることです。以下の左(長期)のグラフのように、原油価格が上昇しても、連動する印象を受ける金融商品の価格がそれほど上昇しない例があります。

図:NY原油先物とNEXT NOTESドバイ原油先物ダブル・ブル ETN(2038)の推移

長期の価格推移における、国際価格と例示した金融商品の価格の相関係数は「+0.70」と、「やや相関あり」でした。金融商品の名称から「この金融商品は、原油価格と連動する」という印象を受けますが、実際は「やや連動」の域にとどまりました。

※相関係数は、二つのデータの関係性を示すもので、+1.0と▲1.0の間で決まります。+1.0に近ければ近いほど、同じように動いていることを(正の相関)、▲1.0に近ければ近いほど、逆に動いている(負の相関)ことを、0は二つのデータに関わりがないことを示します。

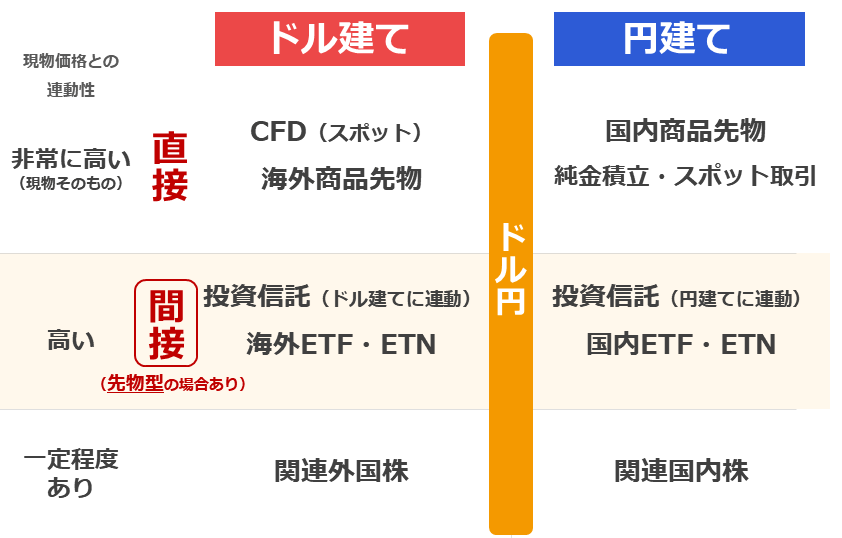

国際価格と当該金融商品が、長期視点で「やや連動」にとどまる理由は、取引所や発行者である金融機関のウェブサイトに詳細に書かれています。主な理由は当該金融商品が「先物型」の金融商品であるためです。

「先物型」は、以下のように、現物価格との連動性が高い傾向がある「間接」投資にあたる、投資信託や国内外のETF(上場投資信託)、ETN(上場投資証券)にみられます。例示した金融商品は「国内ETN」の一つです。

図:コモディティ関連金融商品の分類

こうした「間接」投資にあたる金融商品は、「間接」ゆえ、何か(原資産)の価格に連動することを目指す設計になっています。そして、原資産が「先物」である金融商品が「先物型」です。

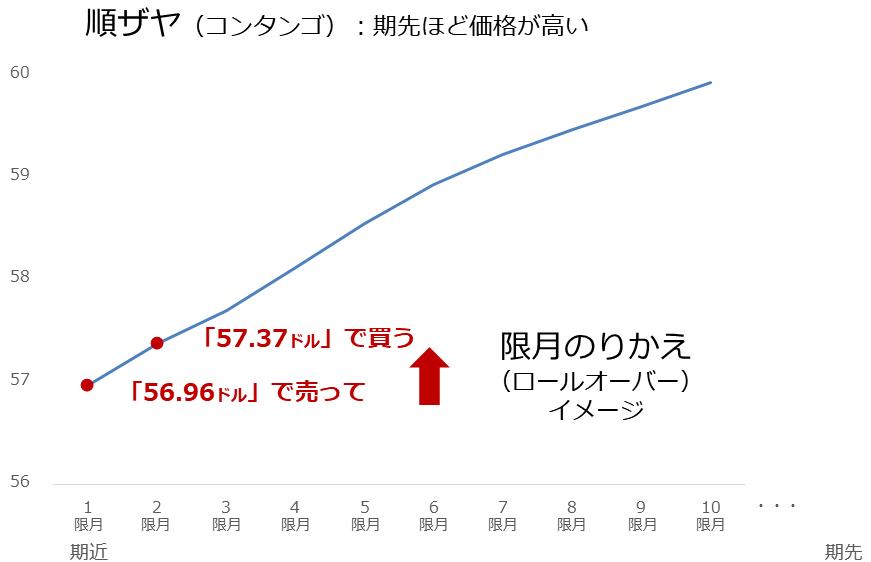

先物は、ほとんどの銘柄において、定期的に取引の期限が到来します。期限到来の都度、納会(期近限月(げんげつ)の取引終了)が訪れ、取引が活発な限月が交代します。この限月交代が、「先物型」金融商品の取引価額に影響を及ぼす場合があります。

参照する限月が交代することを、ロールオーバーと言います。この際、以下のように納会日までの日数が長い限月ほど、価格が高い「順ザヤ(コンタンゴ)」だった場合、のりかえ時にコストが発生し、原資産は先物価格に対して目減りします。

これにより、国際価格(先物価格)と原資産に連動することを目指す金融商品の価格に、乖離(かいり)が生じます。以下は、乖離が大きくなった2015年7月時点の、原資産と同じように動く傾向があるNY原油先物の限月ごとの価格です。

図:2015年7月1日(原油相場急落・低迷時)のNY原油先物の価格 単位:ドル/バレル

当該金融商品の発行者のウェブサイトには、「(当該金融商品は)一般的に長期間の投資には向かず、比較的短期間の市場の値動きを捉えるための投資に向いている金融商品」という記載があります。(実際に、先ほどの「中期」のグラフのように、相関係数が「+0.95」と非常に高い連動性があることが確認できます)

毎日報じられる国際商品価格と、保有する金融商品の価格の推移が異なる状況におちいる「悪手」を指さぬよう、目論見書などで金融商品が先物型かどうかを確認することが望ましいですが、確認が難しい場合、長期(月足で5年以上)と中期(日足で1年くらい)の二つで、国際価格と当該金融商品の値動きを見比べてみるとよいでしょう。

悪手3:とりあえず「コモディティ」に投資する

悪手3は、「とりあえず」、「コモディティ」を冠する金融商品に投資をすることです。「インフレ投資」という言葉を頻繁に耳にする昨今、おちいりやすい「悪手」の一つといえるでしょう。

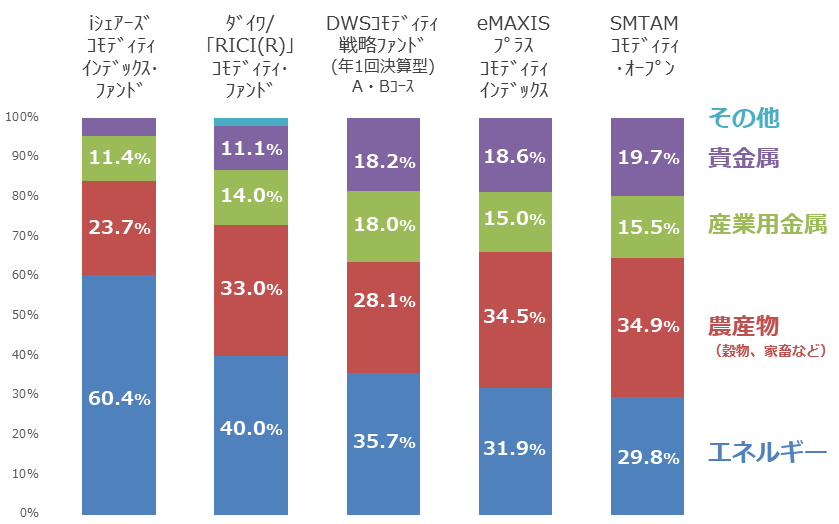

以下は、当社の投資信託の検索画面で、「コモディティ」をキーワードとして検索をした際、検索結果として表示された六つの中の五つです。(DWSコモディティ戦略ファンドのAコースとBコースは、原資産が同一。このため、棒グラフは五つ)

図:各投資信託が連動を目指す原資産の構成比率 (2022年6月 合計を100として算出)

一番左の「iシェアーズ コモディティ インデックス・ファンド」と、一番右の「SMTAMコモディティ・オープン」を比べると、原資産の構成比率が大きく異なることがわかります。同じ「コモディティ」を冠する投資信託であるものの、価格変動の根拠が異なるわけです。

グラフは左から順に、エネルギーの比率が低くなるようにしています。エネルギーの比率が低くなればなるほど、農産物と貴金属の比率が高くなる傾向があります。また、それに伴い、四つの分野のバランスが整う傾向があります。

一口に「インフレ」「資源高」「コモディティ高」といっても、内情はさまざまです。オイルショックの時のように、エネルギー価格が大きく上昇する場合もあれば、現在のように、エネルギーだけでなく農産物や金属の価格が一様に上昇したりする場合もあります。

2010年夏に発生したウクライナでの大干ばつ期に始まり、翌年夏ごろまで続いた、複数の農産物価格の連鎖上昇の際、エネルギーの比率が高い原資産に連動する金融商品よりも、農産物の比率が高い原資産に連動する金融商品の方が、有利だったと言えます。

「インフレ=とりあえずコモディティ」という「悪手」を指さぬよう、早合点せずに「コモディティ」を冠する複数の金融商品の原資産の構成比率に注目すると良いでしょう。インフレの内情に応じて、金融商品を使い分けることができれば、良いでしょう。

番外編:「不安」にまかせて取引をする など

ここまで、コモディティ投資における「悪手」3選とした、(1)経済指標発表時に純金積立を開始する、(2)長期投資に「先物型」間接商品を用いる、(3)とりあえず「コモディティ」に投資する、について述べました。

以下、簡単に番外編を述べます。コモディティ投資に限らず、他の投資においても有用であると考えます。

(1)過去の成功にこだわること

(2)材料を点で見ること

(3)「不安」にまかせて取引をすること

(4)有名人のいいなりになること

今、「VUCA(ブーカ)」の時代といわれています。「先行きが不透明で、将来の予測が困難な状態」の意味で、Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性)の頭文字をとった言葉です。

「わからない」ことが多い時代だからこそ、過去から離れて今を凝視し、材料を俯瞰(ふかん)し、できるだけ冷静に、自分の思考を探し出すことによって、健全な自己の意志に基づいた投資を実現したり、生きるスキルをアップさせたりできると、考えます。

「インフレ投資」の考え方

「投資家は生活防衛のためにどう投資を生かしたらよいか?」という問いについて、筆者は以下のように考えています。

考え方

「防衛」を、危機が発生している時に行う措置(平時では行わない措置)と考え、「防衛のための投資」を、危機が発生しているときに行う「一時的な措置」、と考える。

一時的な投資

ここでは「危機発生時に限り行う、金額と時間に制限を設けて行う投資」とする。金額に制限を設けることで、損が発生している時に、取り返そうとして、投資額を増やすことを防ぐことができる。時間に制限を設けることで、際限なく利益を膨らませようとする気持ちを抑えることができる。(危機終息=時限到来)

投資対象

投資対象として着目するのは、危機の発生源そのもの。危機の発生源が「インフレ」であれば、インフレそのものを一時的に利用する。コモディティ市場全般を指数化した原資産に連想することを目指す投資信託やETF、加えて「円安」も危機の発生源だと考える場合は、円安をも利用し、円換算ベースのコモディティ価格に連動を目指す投資信託やETFなどを候補とする。

心構え

インフレで利益をあげる(社会不安を利用して利益をあげる)ことに疑問を感じる、コモディティに投資をしたことがなく、関連商品への投資に抵抗感がある方も一定数おられるが、こうした機会だからこそ、信頼できる情報源や、身近な信頼できる専門家のアドバイスを、熟考したい。

まとめ

「防衛」を「一時的な措置」ととらえ、金額と時間に制限を設け、危機の発生源自体を投資対象とする。これまで気に留めなかったインフレ関連銘柄にも、これを機会に投資対象候補としてみる。これらを実践することが、危機時の、生活防衛のための投資の生かし方であると、考える。

[参考]コモディティ全般関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN(BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

その他、今回取り上げた商品

純金積立・スポット取引

NEXT NOTESドバイ原油先物ダブル・ブル ETN(2038)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。