![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

悪手2:長期投資に「先物型」間接商品を用いる

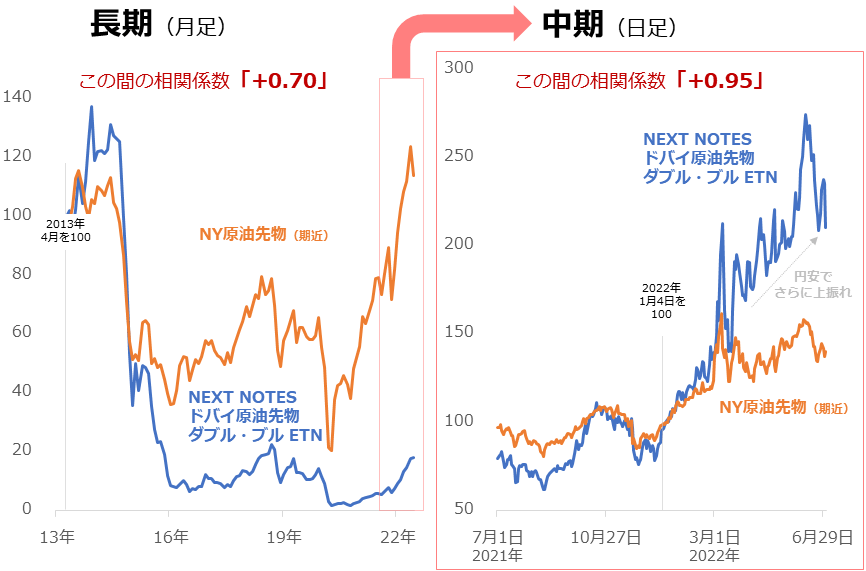

悪手2は、商品設計の都合で、毎日報じられる国際商品価格と、保有する金融商品の価格の推移が異なる状況におちいることです。以下の左(長期)のグラフのように、原油価格が上昇しても、連動する印象を受ける金融商品の価格がそれほど上昇しない例があります。

図:NY原油先物とNEXT NOTESドバイ原油先物ダブル・ブル ETN(2038)の推移

長期の価格推移における、国際価格と例示した金融商品の価格の相関係数は「+0.70」と、「やや相関あり」でした。金融商品の名称から「この金融商品は、原油価格と連動する」という印象を受けますが、実際は「やや連動」の域にとどまりました。

※相関係数は、二つのデータの関係性を示すもので、+1.0と▲1.0の間で決まります。+1.0に近ければ近いほど、同じように動いていることを(正の相関)、▲1.0に近ければ近いほど、逆に動いている(負の相関)ことを、0は二つのデータに関わりがないことを示します。

国際価格と当該金融商品が、長期視点で「やや連動」にとどまる理由は、取引所や発行者である金融機関のウェブサイトに詳細に書かれています。主な理由は当該金融商品が「先物型」の金融商品であるためです。

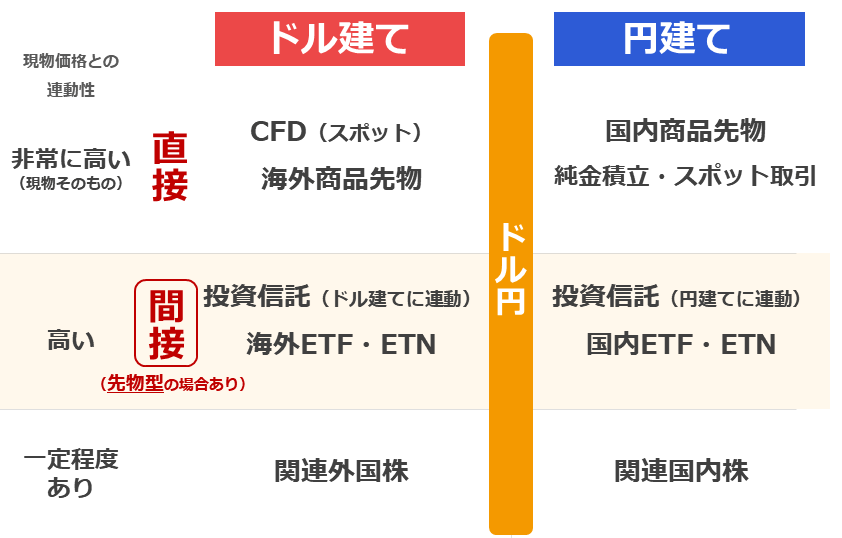

「先物型」は、以下のように、現物価格との連動性が高い傾向がある「間接」投資にあたる、投資信託や国内外のETF(上場投資信託)、ETN(上場投資証券)にみられます。例示した金融商品は「国内ETN」の一つです。

図:コモディティ関連金融商品の分類

こうした「間接」投資にあたる金融商品は、「間接」ゆえ、何か(原資産)の価格に連動することを目指す設計になっています。そして、原資産が「先物」である金融商品が「先物型」です。

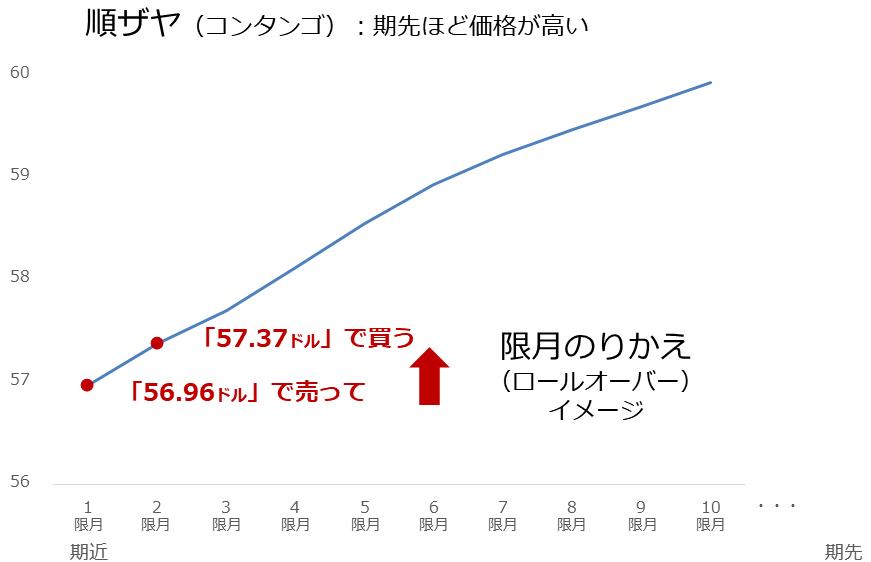

先物は、ほとんどの銘柄において、定期的に取引の期限が到来します。期限到来の都度、納会(期近限月(げんげつ)の取引終了)が訪れ、取引が活発な限月が交代します。この限月交代が、「先物型」金融商品の取引価額に影響を及ぼす場合があります。

参照する限月が交代することを、ロールオーバーと言います。この際、以下のように納会日までの日数が長い限月ほど、価格が高い「順ザヤ(コンタンゴ)」だった場合、のりかえ時にコストが発生し、原資産は先物価格に対して目減りします。

これにより、国際価格(先物価格)と原資産に連動することを目指す金融商品の価格に、乖離(かいり)が生じます。以下は、乖離が大きくなった2015年7月時点の、原資産と同じように動く傾向があるNY原油先物の限月ごとの価格です。

図:2015年7月1日(原油相場急落・低迷時)のNY原油先物の価格 単位:ドル/バレル

当該金融商品の発行者のウェブサイトには、「(当該金融商品は)一般的に長期間の投資には向かず、比較的短期間の市場の値動きを捉えるための投資に向いている金融商品」という記載があります。(実際に、先ほどの「中期」のグラフのように、相関係数が「+0.95」と非常に高い連動性があることが確認できます)

毎日報じられる国際商品価格と、保有する金融商品の価格の推移が異なる状況におちいる「悪手」を指さぬよう、目論見書などで金融商品が先物型かどうかを確認することが望ましいですが、確認が難しい場合、長期(月足で5年以上)と中期(日足で1年くらい)の二つで、国際価格と当該金融商品の値動きを見比べてみるとよいでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)