![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

世界景気悪化がなければ、米国株も日本株も割安

今後の米国株・日本株の見通しを考える上で重要なのは、世界景気の先行きです。米景気・世界景気の悪化懸念が出ていますが、はたして本当に世界的な景気後退に至るのでしょうか?

私はメイン・シナリオで、今年、世界景気は減速するものの景気後退には至らないと予想しています。世界景気の後退が無ければ、米国株も日本株も、すでにPER(株価収益率)で割安と判断できるところまで売り込まれています。

米国株全体をもっともよく表すS&P500で予想PERは約17倍まで、日本株全体を代表すると考える東証プライムで予想PERは約14倍まで低下しているからです。メイン・シナリオでは、米国株・日本株ともに、今後割安さが見直されて反発していくと考えています。

ただし、米・日株がここからさらに売り込まれるリスク・シナリオもあります。米景気がこのまま後退期に向かうシナリオです。

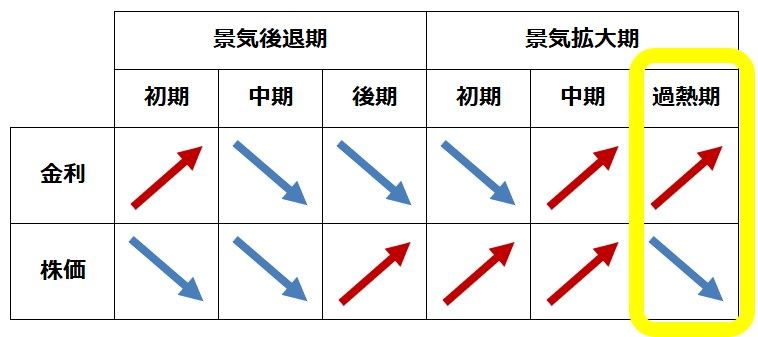

以下に景気・金利・株価の循環関係を示した図を掲載します。この表で見て、米国経済は、今、景気拡大「過熱期」にあります。メイン・シナリオでは、ここから米景気が減速することで、景気拡大「中期」に戻っていくことを想定しています。一方、米景気が過熱期の後、「景気後退期」に入っていくというのが、考えられる「リスク・シナリオ」です。

景気・金利・株価の相関関係

出所:筆者作成

メイン・シナリオと、リスク・シナリオの両方を考慮しつつ、時間分散しながら米国株・日本株を買い増していくことが、長期の資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年6月23日:参院選どうなる?外国人投資家は日本の政治をどう見ている?

6月16日(米利上げのレポート):米利上げ0.75%決定、7月も0.5~0.75%の利上げ示唆、景気犠牲でもインフレ抑制へ。米日株どうなる?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)