![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

FOMCの結果、0.75%の利上げ実施

米国の中央銀行であるFRB(連邦準備制度理事会)は15日(日本時間16日午前3時)、0.75%の利上げを発表しました。FF(フェデラルファンド)金利の誘導目標を0.75~1.00%(中心0.875%)から1.50~1.75%(中心1.625%)へ引き上げました。

事前に示唆していた利上げ幅は0.5%でしたが、米インフレ率に再加速の兆しがあることから、利上げ幅を0.75%に拡大しました。ただし、6月10日に5月の米インフレ率(CPI総合指数前年比)が8.6%と発表され、インフレ再加速が明らかになった時点で、市場では6月の利上げが0.75%になるとの予想が広がっていましたので、サプライズ(驚き)はありませんでした。

米FF金利、長期金利、NYダウ月次推移:2018年1月~2022年6月(15日)

0.75%の利上げ発表を受けた15日の米国株は上昇、ダウ工業株30種平均(NYダウ)は前日比303ドル(1%)高の3万668ドルとなりました。ナスダック総合指数は2.5%の上昇でした。

市場は0.75%の利上げを事前に織り込み済みであったことに加え、FRBが景気を犠牲にしてでもインフレを抑える姿勢が好感されました。この日に発表された5月の米小売が前月比0.3%減と弱かったことも、株式市場で好感された形です。15日の米株式市場は、インフレを鎮静化させる材料にとりあえずプラスに反応しました。ただし、FOMC(米連邦公開市場委員会)前に米国株式市場は、大幅に下落していましたので、一時的な買い戻しが出ただけの可能性もあります。

7月も0.5~0.75%利上げ示唆、FRBは引き締めを急ぐ姿勢を示す

0.75%利上げ自体にサプライズはありません。株式市場の注目点は、今後の利上げのペースに移っています。以下の通り、急ピッチの利上げが続く見通しです。

【1】年内利上げはあと1.75%、FF金利誘導水準は年末3.25~3.50%(中央値3.375%)になると示唆

パウエルFRB議長は記者会見で、7月26、27日のFOMCでも0.5~0.75%の利上げを行うことを示唆しました。また、FOMCメンバーによる年末のFF金利予測(中央値)は3.375%に引き上げられました(3月時点の予測1.875%よりも1.5%引き上げ)。

FOMCメンバーによる政策金利(FF金利)の予測(中央値)

7月~12月の間に、さらに1.75%の利上げがあることを示唆した形です。年内のFOMCはあと4回(7・9・11・12月)予定されています。0.75%の利上げが1回、0.5%の利上げが1回、0.25%の利上げが2回予想されていることになります。

【2】量的引き締めも続く

5月に始められたFRBの保有資産の縮小(量的引き締め)も、続けられます。

年末までに長短金利の逆転が視野に入る

FF金利の動きをより長期で見てみましょう。2022年末にFF金利(短期金利)が3.375%に上昇すると示唆しました。15日の米長期(10年)金利は3.2867%なので、長短金利がわずかながら逆転することが視野に入ったと言えます。

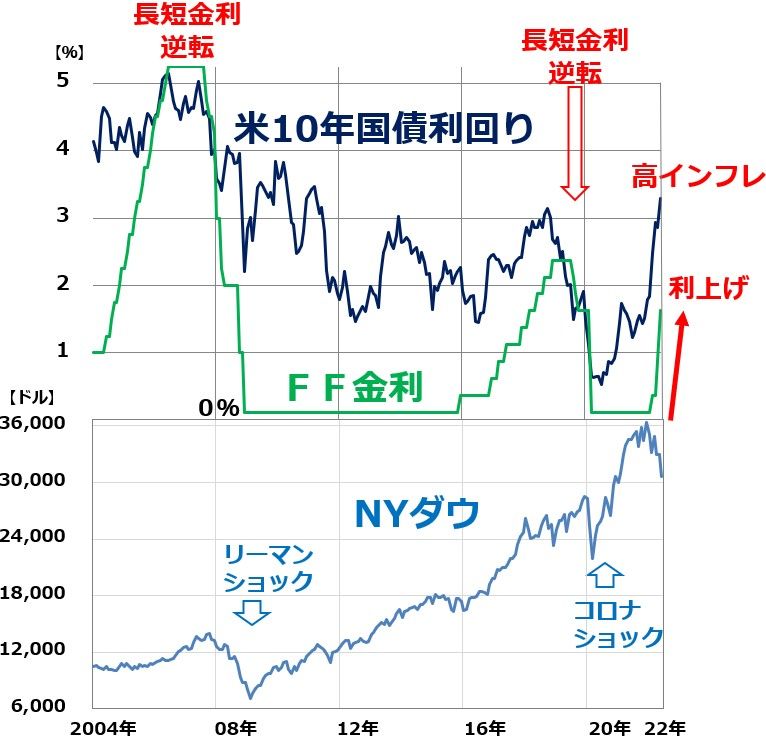

米FF金利、長期金利、NYダウ月次推移:2004年1月~2022年6月(15日)

過去の経験則では、米景気が過熱から失速に向かい、景気後退期に入るのは、米長短金利が逆転してからです。リーマンショック前の2006~2007年、コロナショック前の2018年に見られたことです。今後、米景気が急速に減速することが意識され、長期金利が上昇しない中で、利上げが続くと、年末に長短金利逆転の可能性があります。そうなると、2023年以降に、米景気が後退局面に入る可能性も出ます。

今後の米景気の推移・米国株の推移によって、FRBの政策は変わり得るので、全て今回示唆された通りになるわけではありませんが、一つのシナリオとして意識する必要はあります。

世界株安が続く可能性も、日本株は時間分散して買い増しの方針

今回のFOMCで、FRBは景気を犠牲にしてでもインフレを抑え込む姿勢を鮮明にしました。普通に考えると株式市場にとって悪材料です。15日の米国株は反発しましたが、一時的な反発に過ぎない可能性があります。

とは言え、足元の米景気が堅調であることに変わりなく、米長短金利が逆転した後、米景気が後退に入るとしてもそれは2023年以降です。目先は、PER(株価収益率)で割安に見える株を買い戻す動きが出る可能性もあります。

今後の注目は、実際に米景気・企業業績がどう推移するかです。すぐに業績悪化が鮮明になれば、米国株は再び下値をトライする可能性があります。

日本株についての投資判断は変わりません。日本株は割安で、長期的には買い場と判断していますが、短期的な下値リスクは払しょくできません。時間分散しながら、割安な大型高配当利回り株から投資していくことが、長期の資産形成に寄与すると判断しています。

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)