※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】米国株の底入れいつ?参院選、日本株にどう影響?」

長期金利低下を好感、米国株が反発

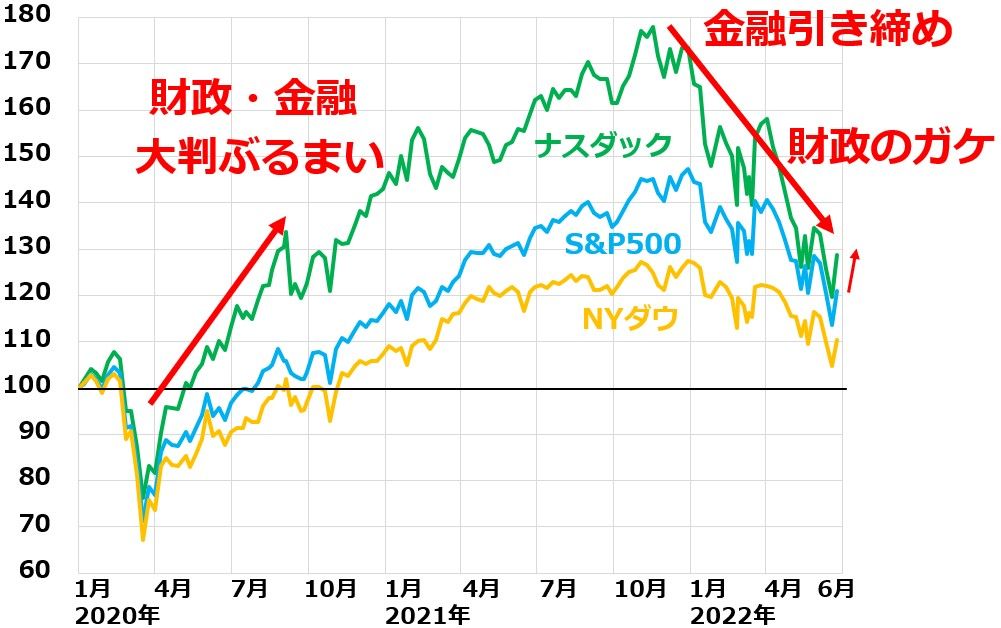

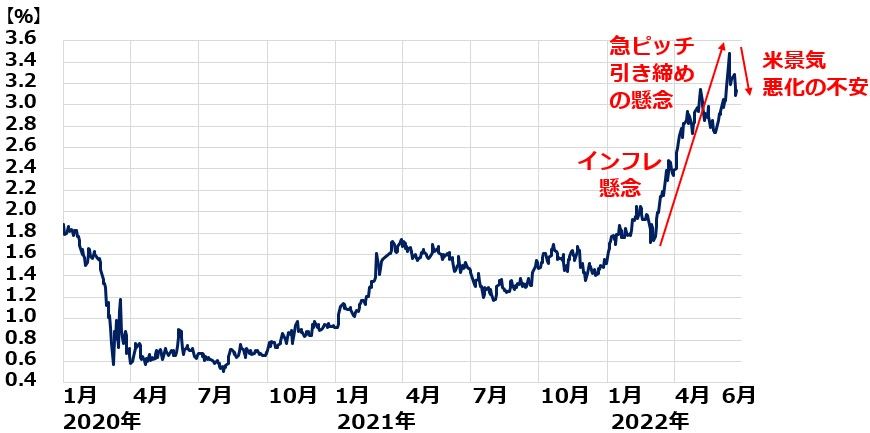

先週(6月20~24日)は、米長期金利の低下を受けて、米ナスダック総合指数が1週間で7.5%上昇しました。NYダウ(ダウ工業株30種平均)は1週間で5.4%、S&P500種指数は6.4%上昇しました。先週は、米景気「悪化」の不安から米長期金利が低下しました。そして、金利低下を好感して米国株が急反発しました。

米国主要株価指数(ナスダック・S&P500・NYダウ)の動き:2019年末~2022年6月24日

米国株は先々週(6月13~17日)には米利上げを嫌気して急落しましたが、1週間でその下落を取り戻す急反発となりました。先々週は、FRB(米連邦準備制度理事会)が0.75%の大幅利上げを実施、景気を犠牲にしてでもインフレを抑え込む姿勢を鮮明にしたことを嫌気して、米国株は急落しました。FRBは7月26・27のFOMC(米連邦公開市場委員会)でも0.5~0.75%の利上げを行うと示唆しています。高インフレ・金利上昇を受けて、米景気が悪化する不安が高まりました。

ところが先週は、米景気悪化の不安から、インフレがピークアウトする見通しが出て、長期金利が低下しました。それを好感して、米国株が反発する展開となりました。

米長期(10年)金利の動き:2020年1月2日~2022年6月24日

先週は、米国株の反発を受けて日経平均株価も反発、日経平均は1週間で528円(2.0%)上昇して2万6,491円となりました。日本株は、円安・リオープン(経済再開)の効果で、今期(2023年3月期)も東証プライム上場企業の増益が続く期待が出ていることから、今年に入ってからは米国株が急落してもあまり下げなくなっていました。先々週(6月13~17日)に米国株につれて急落しましたが、先週は米国株反発を受けて、反発しました。

ナスダック・日経平均の動き比較:2019年末~2022年6月24日

世界景気悪化がなければ、米国株も日本株も割安

今後の米国株・日本株の見通しを考える上で重要なのは、世界景気の先行きです。米景気・世界景気の悪化懸念が出ていますが、はたして本当に世界的な景気後退に至るのでしょうか?

私はメイン・シナリオで、今年、世界景気は減速するものの景気後退には至らないと予想しています。世界景気の後退が無ければ、米国株も日本株も、すでにPER(株価収益率)で割安と判断できるところまで売り込まれています。

米国株全体をもっともよく表すS&P500で予想PERは約17倍まで、日本株全体を代表すると考える東証プライムで予想PERは約14倍まで低下しているからです。メイン・シナリオでは、米国株・日本株ともに、今後割安さが見直されて反発していくと考えています。

ただし、米・日株がここからさらに売り込まれるリスク・シナリオもあります。米景気がこのまま後退期に向かうシナリオです。

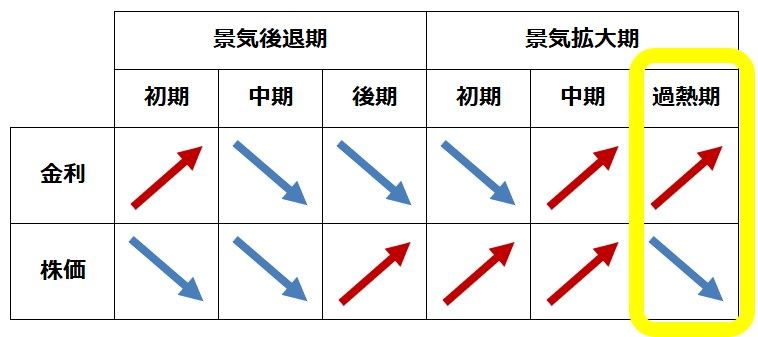

以下に景気・金利・株価の循環関係を示した図を掲載します。この表で見て、米国経済は、今、景気拡大「過熱期」にあります。メイン・シナリオでは、ここから米景気が減速することで、景気拡大「中期」に戻っていくことを想定しています。一方、米景気が過熱期の後、「景気後退期」に入っていくというのが、考えられる「リスク・シナリオ」です。

景気・金利・株価の相関関係

メイン・シナリオと、リスク・シナリオの両方を考慮しつつ、時間分散しながら米国株・日本株を買い増していくことが、長期の資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年6月23日:参院選どうなる?外国人投資家は日本の政治をどう見ている?

6月16日(米利上げのレポート):米利上げ0.75%決定、7月も0.5~0.75%の利上げ示唆、景気犠牲でもインフレ抑制へ。米日株どうなる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。