![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の米国市場と今週の見通し

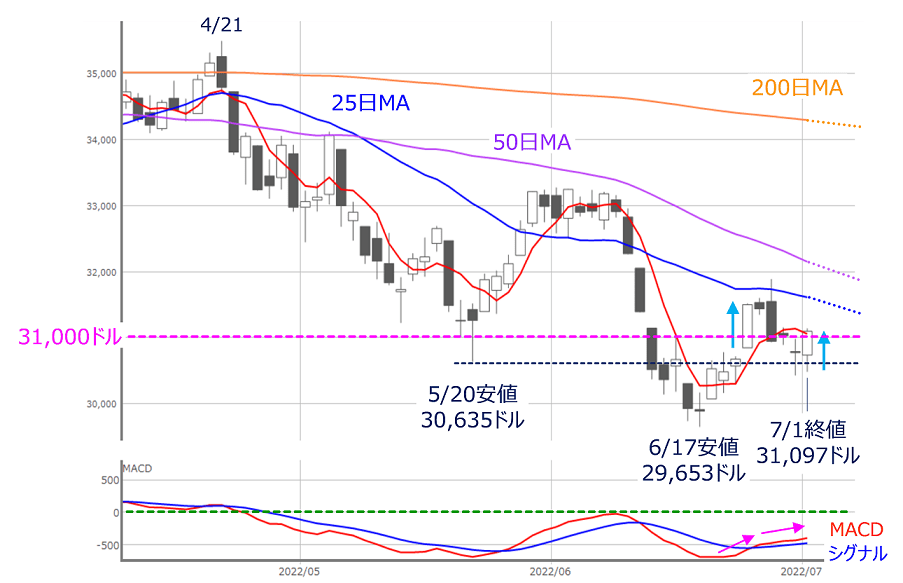

図2 米NYダウ(日足)とMACD (2022年7月1日取引終了時点)

先週末1日(金)のNYダウ(ダウ工業株30種平均)は前日比322ドル高の3万1,097ドルで取引を終えました。ちょうど前週末も前日比で大きく上昇して3万1,000ドル台を回復させており、似たようなパターンが2週続いたことになります。

また、週間の値動きをたどってみても、28日(火)の取引時間中に25日移動平均線を超える場面がありましたが、積極的に戻りを試すような値動きではなく、3万1,000ドル台の攻防の中、5月20日の安値(3万635ドル)あたりで買いが入っている様子がうかがえます。下段のMACDは上向きを維持してはいるものの、株価の戻りの勢いについては強さがあまり感じられません。

もっとも、ポジティブに解釈するのであれば、足元のNYダウは3万ドル台割れとなった6月17日の安値まで下げておらず、底打ちを探りつつ、株価上昇の機会を待っている状況と考えることもできそうです。

ただし、先週末1日(金)の株価上昇については、連休(4日(月)の米国株市場は休場)を前にした需給的な要因(リスク回避の債券買いで長期金利が低下、株式の売りポジションの手じまい買いなど)が寄与した可能性があることや、足元の相場地合いが、インフレの動向やそれに伴う国内外の金融政策への思惑、そして景気への影響という「三つどもえ」の構図であることに変わりがないこと、そして、重要なイベント(米雇用統計や米消費者物価指数、企業決算など)がこれから控えていることなどを踏まえると、現時点で株価の底打ちを判断するのは早計かもしれません。

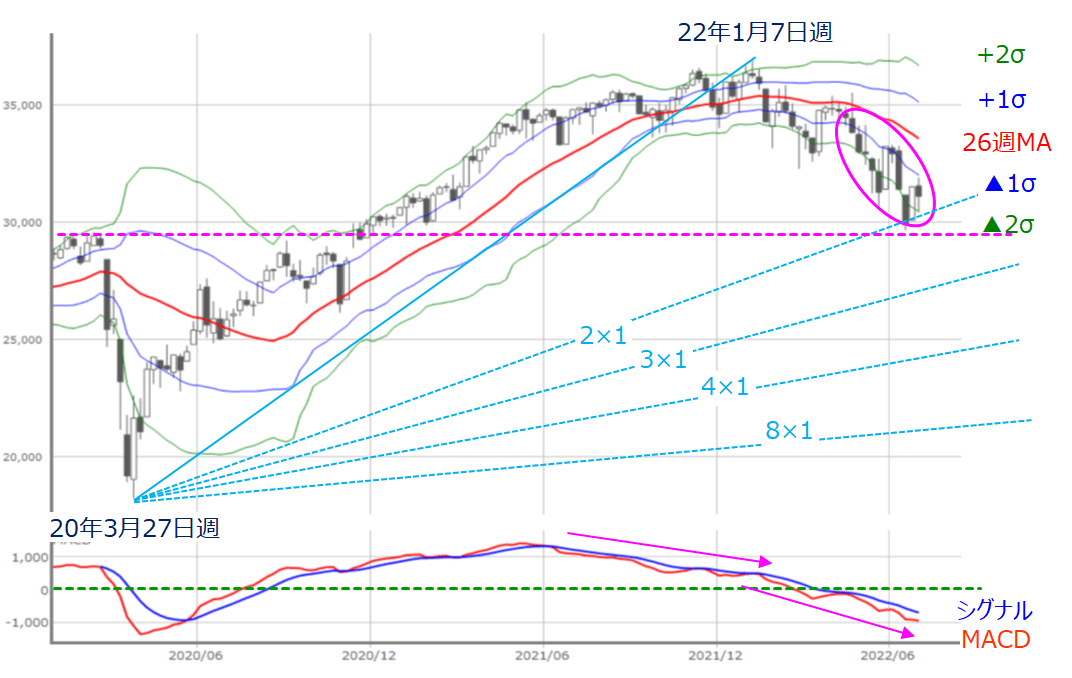

実際に、中長期的な視点で見たNYダウは下落トレンドから脱しきれていません。

図3 NYダウ(週足)のボリンジャーバンド (2022年7月1日取引終了時点)

上の図3は、前回のレポートでも紹介した、NYダウの週足チャートにボリンジャーバンドとギャン・アングルを重ね、下段にMACDを表示させたものですが、前回と状況はほとんど変わっていません。

ボリンジャーバンドではマイナス1σとマイナス2σのあいだを往来しながら下方向へ推移する「バンド・ウォーク」が続いていることや、2020年3月27日週の安値と2021年11月26日週の高値のトレンドを起点に描いたギャン・アングルでも、「3×1ライン」あたりの攻防が意識されていること、下段のMACDも下向きを続けているなど、下落トレンドからの反転サインはまだ出現していません。

もちろん、直近の最安値、日経平均ならば3月9日の2万4,681円、NYダウならば6月17日の2万9,653ドルが大底となる可能性は残されていますが、そのためには、これから迎える重要イベントを通過する中で、

(1)インフレが早期に落ち着きそう

(2)景気が「後退」ではなく「減速」で済みそう

(3)企業業績の落ち込みも限定的になりそう

といったことを見極めることが条件になりそうです。

したがって、今週は「重要イベントを前にした様子見が優勢」というのが基本シナリオになりそうですが、実は、需給要因による「隠れ乱気流」が潜んでいることにも注意しておく必要があります。

具体的には、週末の8日(金)が、オプション・mini先物SQ日であること、そしてこの日はETF(上場投資信託)の決算が集中していることの2点です。とりわけ後者については、分配金を捻出するために1兆円規模の売りが出てくるのではという観測が一部で出ています。

特に先週あたりから、企業決算や新型コロナ感染状況、猛暑、参院選など、国内の材料キーワードを手掛かりに物色される動きが目立ち始めているだけに、需給の思惑とタイミングが重なってしまうと、値動きが思ったよりも大きくなってしまうことには要警戒かもしれません。

そこで、荒っぽい相場展開を意識しつつ、目先の日経平均の想定レンジについても見ていきます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)