![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

石油株への投資を増やしているのは本格的なインフレ時代の到来なのか?

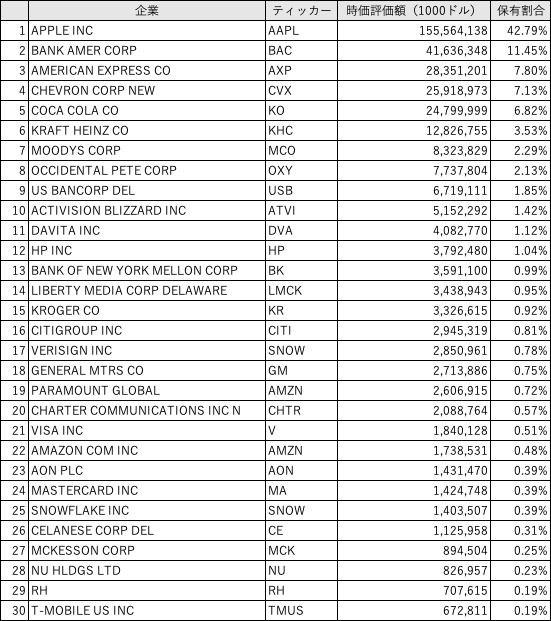

バークシャーのフォーム13Fに話を戻そう。次の表はバークシャーの保有株トップ30(時価評価ベース)である。トップは前回同様アップル(AAPL)で、その評価額は1,555億ドル、ポートフォリオに対する比率は約43%となっている。

以下、バンク・オブ・アメリカ(BAC)、アメリカン・エキスプレス(AXP)と続く。ここまでは前回と同じであるが、4位にシェブロン(CVX)が上位に顔を出した。

バークシャー・ハサウェイの保有株トップ30(2022年3月末時点の13Fより)

バークシャーは石油株への投資を積み増している。シェブロンだけではない、2月下旬に投資を始めたオキシデンタル・ペトロリアム(OXY)を買い増し、その時価評価額は77億3780万ドル、オキシデンタルはバークシャーの保有上場株で上位8位に入った。

過去のデータによれば消費者物価の上昇期に最高の実績を上げるのはエネルギー株であることがわかっている。

ブルームバーグの記事「インフレ不安高まる中の株式投資-ゴールドマンやソシエテのお勧めは」によると、「エネルギー株は過去50年にわたり一貫して高インフレ時の勝ち組だった」(ネッド・デービス・リサーチの調査結果)という。

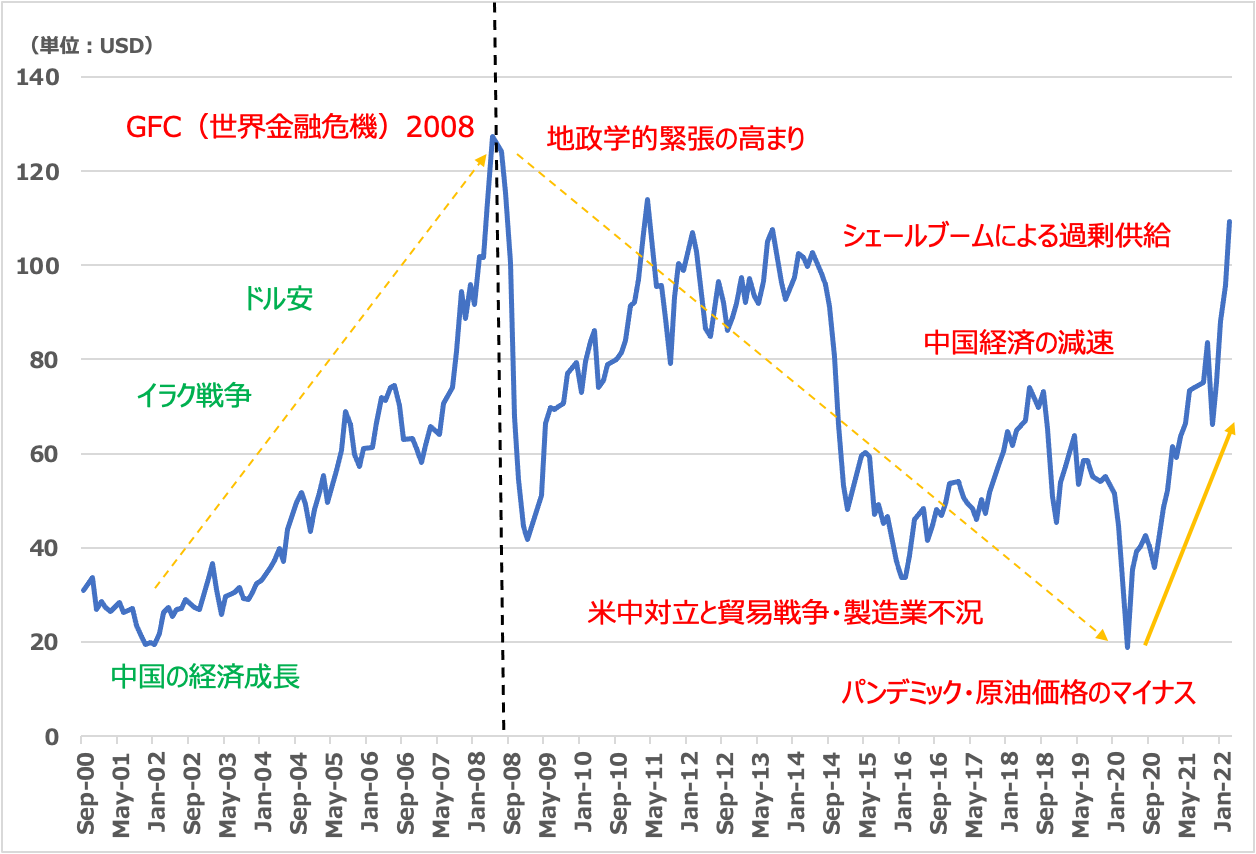

原油のスーパーサイクルとそのドライバー

JPモルガン証券は昨年、「世界は次のコモディティのスーパーサイクルに突入した」という予測を明らかにした。コモディティにおける長期のダウンサイクルは終わり、新たなコモディティの上昇、特に原油の上昇サイクルが始まったと指摘した。

過去100年間で大まかに4回のコモディティスーパーサイクルがあったといわれている。前回の1つは1996年に始まった。そのスーパーサイクルは2008年(拡大の12年後)にピークを迎え、2020年(12年の収縮後)に底を打ち、新しいスーパーサイクルの上昇局面に入ったというものだ。

1996年からのスーパーサイクルをけん引した重要なドライバーは、中国を含む新興国の経済的な台頭であった。当時、米ドルは弱含んでおり、資産運用会社はポートフォリオを分散させるためにコモディティへのエクスポージャーを追加するケースが増えていた。

その後、2008年の世界的な景気後退は、欧州(2011年)と中国(2015年)のさらなる減速と相まって、コモディティ価格を下押しし、トランプ政権時代の「貿易戦争」やそれに続く世界的な製造業の不況、そして2020年には原油価格を史上初めてマイナスの領域に送り込んだ悲惨なパンデミックを経て、12年続いたダウンサイクル(価格下落サイクル)の終わりを告げたとしている。

バフェットが石油株へのエクスポージャーを爆発的に増やしているのは、本格的なインフレ時代が到来していることの表れなのかもしれない。

バフェットは世間で言われているような「長期投資家」でも「ほったらかし(バイアンドホールド)」の投資家でもない。

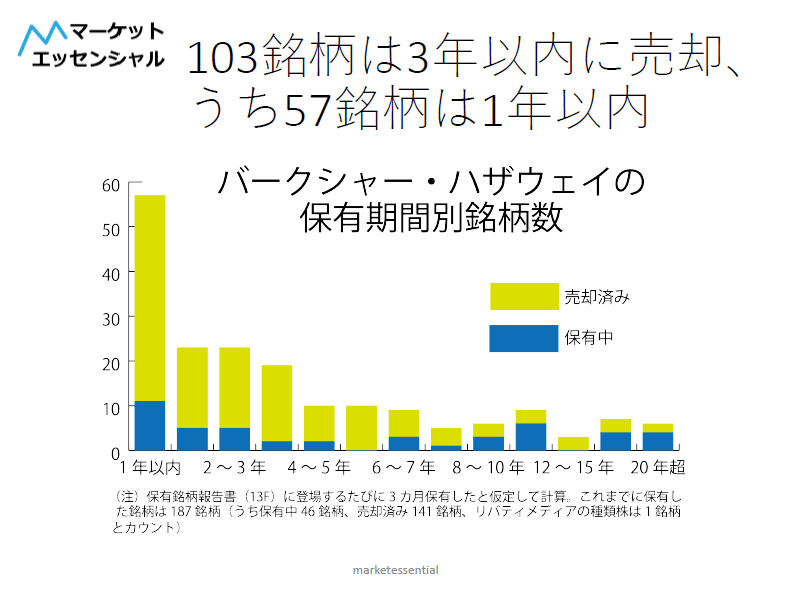

マーケットエッセンシャル主筆の前田昌孝さんの調査では、「バフェットはバリュー株重視の長期投資家とのイメージが強いが、実際は投資した銘柄の株価の値動きが鈍ければ、さっさと見切る「短気投資家」の側面もある。

グラフに示すように、現在保有中の46銘柄(リバティーメディアの種類株を別々に数えれば48銘柄)を含むこれまでの投資先187銘柄のうち過半の103銘柄は保有期間が3年以内だ。中でも46銘柄は1年も持っていない」のである。

バークシャー・ハサウェイの保有期間別銘柄数

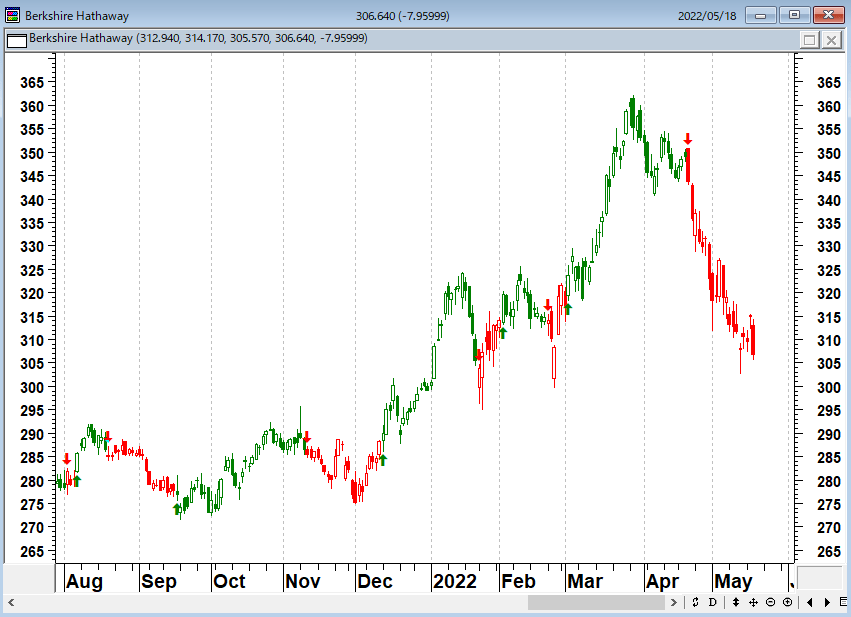

バークシャー・ハサウェイB株(日足)

出所:石原順

「大幅なドローダウン(運用成績の大幅な落ち込み)を防ぐための管理とは、ダウンサイドの大部分を捕捉することを防ぐために、アップサイドの一部を放棄することを意味する。ポートフォリオはいつか元の状態に戻るかもしれないが、その間に失った貴重な時間は決して取り戻すことはできない」

(ポール・チューダー・ジョーンズ)

デービッド・ライトのファンド、「シエラ・タクティカル・オール・アセット・ファンド」は、世界金融危機で市場がパニックに陥った2008年も損失をほとんど出さなかった。コロナウイルスが相場を直撃した2020年の損失も比較的小さかった。

約20年前のドットコム・バブル崩壊時にも、ライトが運営する別のファンドは損失を免れたという。しかし、「これらの時代とこれから先の相場展開は比べ物にならない」とライトは述べている。

「私の人生で最大の弱気相場に入っていると思う。野球に例えるなら今は2回の途中だ。まだまだこれからだ。若い人は相場下落がどんなものか、何が原因でどこまで下がり得るか想像もつかないだろう。

(デービッド・ライト)

結局、「相場はタイミングが全て」である。3年連続で10%のリターンを得た後、たった10%のドローダウンで年平均複利成長率は50%も低下する。

さらに、その後、必要な平均収益率を回復するためには、30%のリターンが必要となる。「平均」と「実質」のリターンには大きな差がある。損失の影響は、年率換算したお金の「複利効果」を吹き飛ばしてしまうのである。

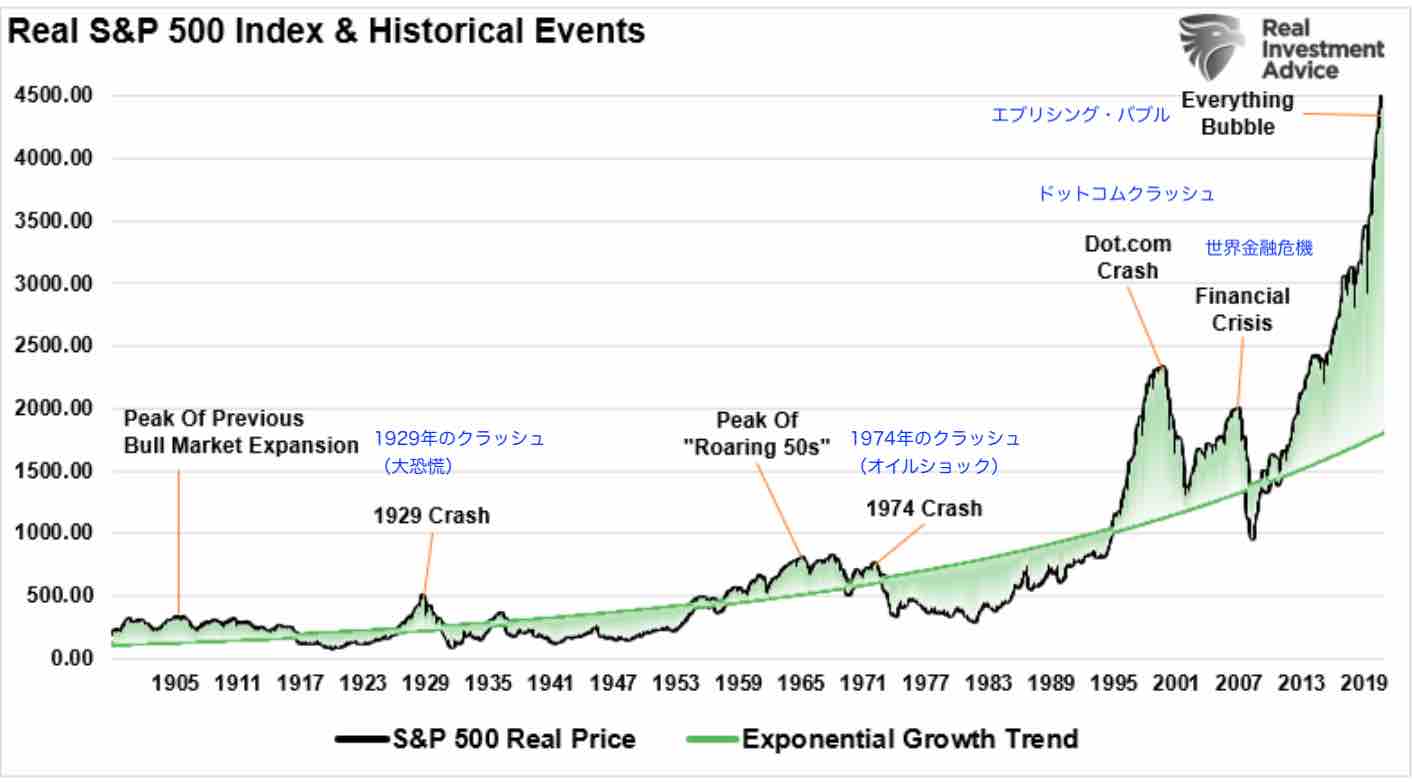

S&P500指数と歴史的なイベント

(黒:S&P500指数 緑:成長トレンド)

多くの人が「バイアンドホールド(ほったらかし)」投資が長期的に有効であると指摘しているが、ほとんどの場合、その期間は定年までのおよそ15年から20年である。

ここにその問題がある。歴史上、10年間のリターンがマイナスになった時期が複数ある。「バイアンドホールド」投資はうまくいくが、それは投資を始める時期(タイミング)によるのである。

「株取引には、楽に金がもうかるといった印象があり、人を魅了するが、愚かで安易な考えから相場に手を出せば、簡単にすべてを失ってしまう。無知の対極にある知識は、大きな力となる。 無知を警戒せよ。学習、研究をしっかりおこなうこと。遊び半分ではなく、本腰を入れて取り組まなければならない。相場の動きを漫然と「期待して待つ」のは博打であり、忍耐強く待ち、シグナルを見いだした瞬間「反応する」のが投資・投機である。現金をもたない相場師は、在庫をもたない小売商と同じで、相場師としての命脈は保てない」

(ジェシー・リバモア)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)