![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

「不安定な相場でDIが悪化」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

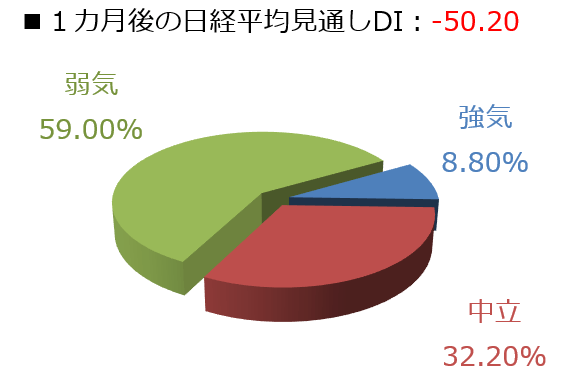

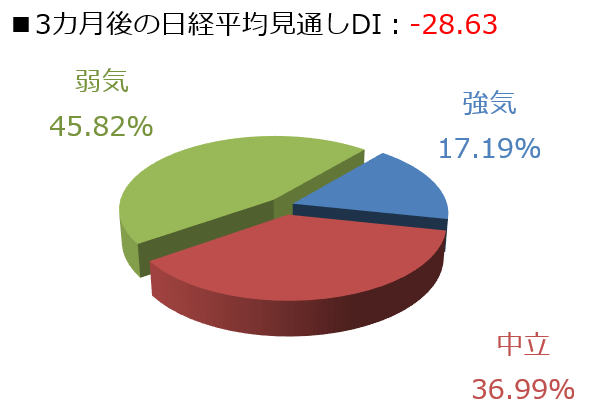

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス50.20、3カ月先はマイナス28.63となりました。前回調査の結果がそれぞれマイナス8.33とマイナス6.55でしたので、両者ともにマイナス幅を大きく拡大させました。今回の調査期間中(4月25日から27日)の日経平均が軟調だったことも影響していると思われます。

実際に、回答の内訳グラフを見ても、弱気派の占める割合の大きさが目立っています。とりわけ、1カ月先の弱気派の割合(59.00%)は6割近くとなっていて、ここまで弱気派が増えたのは、いわゆるコロナ・ショックで株価が急落していた2020年3月調査以来です。また、強気派の割合についても、8.80%と10%を下回っていますが、これは2020年7月調査以来となります。

こうした相場の軟調な地合いは、大型連休をはさんで5月相場入りとなってからも継続しており、10日の取引では、日経平均が節目の2万6,000円台を下回る場面も見られました。その背景には、国内株市場が連休中の5月3日(火)から4日(水)にかけて開催されたFOMC(米連邦公開市場委員会)を終えた後の米国株が乱高下したことが挙げられます。

FOMCの結果(0.5%の利上げとQT開始の告知)自体は想定通りでしたが、次回(6月)の会合で0.75%の利上げに消極的な姿勢が示されたことが好感されて、米国株市場は4日(水)に大きく上昇する初期反応を見せました。

ただし、結局は加速度的な金融政策の正常化ペースであることに変わりがなく、翌5日(木)の取引では、NYダウの下げ幅が約2年ぶりの大きさとなるなど、急落へと転じています。

そのため、FOMCという金融政策イベントを通過することで、アク抜け感が出てくるのではなく、金融政策や景況感の思惑を反映した米10年債利回りなどによって、市場のムードが揺れ動く状況が続いてしまっており、足元で迎えている企業決算のラッシュも、素直に企業業績や見通しを織り込みながら方向感を探るという展開が想定しにくくなっています。

また、その企業業績についても、円安進行や原材料価格の高騰、「ゼロコロナ政策」を実施している中国の供給網の混乱などによる業績への影響を企業がどう捉えているのかも焦点となっています。

したがって、株価の底打ちが、下値をトライして達成するのか、それとも時間を掛けて上下しながら形成していくのかが見通しづらく、しばらくは不安定な展開が続くかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)