はじめに

今回のアンケート調査は2022年4月25日(月)~4月27日(水)の期間で行われました。

4月末の日経平均は2万6,847円で取引を終え、前月末の終値(2万7,821円)からは974円安、月足ベースでも再び下落に転じました。

月間の値動きを振り返ってみても、株価が時折反発する場面がみられたものの、全体としては下落基調が続きました。

利上げ幅の拡大観測など、米金融政策の正常化ペースの加速とその影響に対する警戒感が高まったほか、「ロックダウン政策」を徹底する中国を発端とする景気減速・供給網(サプライチェーン)の混乱による影響が懸念されていたこと、そして、決算シーズン入りした企業業績についても、さえない内容だったものが少なくなかったことも響きました。

株価水準については、1月と2月につけた安値圏でもある2万6,000円が下値の節目として意識された格好ではあるものの、なかなか株価浮上のきっかけがつかみづらい展開だった印象です。

このような中で行われた今回のアンケートは3,000名弱の個人投資家からの回答を頂きましたが、「株安・円安」が強まる結果となりました。日経平均の見通しDIは、前回調査までの改善傾向から一気に悪化したほか、為替の見通しDIについても、米ドル/円、ユーロ/円、豪ドル/円がそろって円安の見通しへと傾きました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「不安定な相場でDIが悪化」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

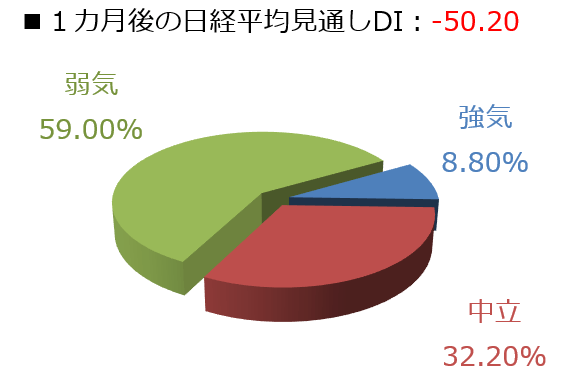

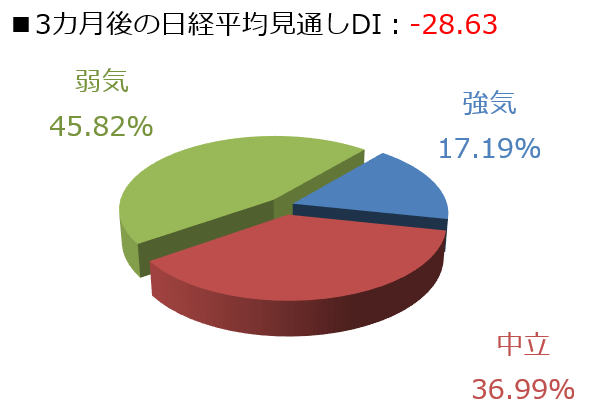

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス50.20、3カ月先はマイナス28.63となりました。前回調査の結果がそれぞれマイナス8.33とマイナス6.55でしたので、両者ともにマイナス幅を大きく拡大させました。今回の調査期間中(4月25日から27日)の日経平均が軟調だったことも影響していると思われます。

実際に、回答の内訳グラフを見ても、弱気派の占める割合の大きさが目立っています。とりわけ、1カ月先の弱気派の割合(59.00%)は6割近くとなっていて、ここまで弱気派が増えたのは、いわゆるコロナ・ショックで株価が急落していた2020年3月調査以来です。また、強気派の割合についても、8.80%と10%を下回っていますが、これは2020年7月調査以来となります。

こうした相場の軟調な地合いは、大型連休をはさんで5月相場入りとなってからも継続しており、10日の取引では、日経平均が節目の2万6,000円台を下回る場面も見られました。その背景には、国内株市場が連休中の5月3日(火)から4日(水)にかけて開催されたFOMC(米連邦公開市場委員会)を終えた後の米国株が乱高下したことが挙げられます。

FOMCの結果(0.5%の利上げとQT開始の告知)自体は想定通りでしたが、次回(6月)の会合で0.75%の利上げに消極的な姿勢が示されたことが好感されて、米国株市場は4日(水)に大きく上昇する初期反応を見せました。

ただし、結局は加速度的な金融政策の正常化ペースであることに変わりがなく、翌5日(木)の取引では、NYダウの下げ幅が約2年ぶりの大きさとなるなど、急落へと転じています。

そのため、FOMCという金融政策イベントを通過することで、アク抜け感が出てくるのではなく、金融政策や景況感の思惑を反映した米10年債利回りなどによって、市場のムードが揺れ動く状況が続いてしまっており、足元で迎えている企業決算のラッシュも、素直に企業業績や見通しを織り込みながら方向感を探るという展開が想定しにくくなっています。

また、その企業業績についても、円安進行や原材料価格の高騰、「ゼロコロナ政策」を実施している中国の供給網の混乱などによる業績への影響を企業がどう捉えているのかも焦点となっています。

したがって、株価の底打ちが、下値をトライして達成するのか、それとも時間を掛けて上下しながら形成していくのかが見通しづらく、しばらくは不安定な展開が続くかもしれません。

楽天DI 2022年4月

楽天証券経済研究所 根岸 美知代

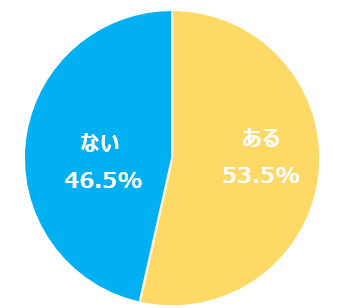

【今月の質問1】 優待を得たくて株を買ったことはありますか?

優待を得たくて株を買ったことが「ある」「ない」が、ほぼ半数ずつに分かれました。

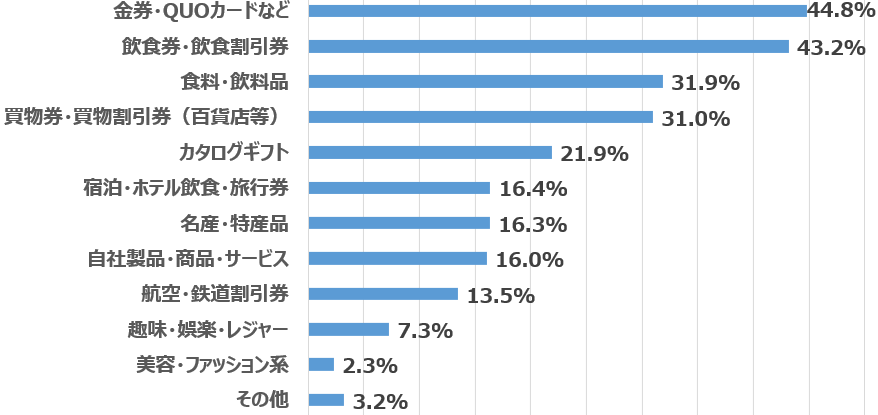

【今月の質問2】 株主優待の魅力を感じる優待のタイプを教えてください。

アンケートにご回答いただいた半数に近い方が、「金券・QUOカードなど」、「飲食券・飲食割引券」に魅力を感じるとのことです。そして、「食料・飲料品」、「買物券・買物割引券(百貨店等)」、「カタログギフト」、「宿泊・ホテル飲食・旅行券」、「名産・特産品」、「自社製品・商品・サービス」、「航空・鉄道割引券」、「趣味・娯楽・レジャー」、「美容・ファッション系」と続きます。

「その他」には、「キャッシュバック」、「銀行の定期預金の優待利息プラス」、「企業見学」などに魅力を感じるとある半面、「優待ではなく配当に回してほしい」というご意見も多くありました。

【今月の質問3】 おすすめの株主優待の銘柄名をひとつだけ教えてください。

皆さまからのおすすめ株主優待銘柄20位までの発表です。

※注:上記はアンケート結果集計で、楽天証券の推奨ではありません。

※注1:1位のオリックス(8591)は、2022年5月11日に2024年3月31日時点の株主名簿に記載のある株主へのお届けを最後に株主優待の廃止を発表しております。今後は、株主への配当などによる利益還元に集約するとしています。

※注2:8位のJT(2914)は、2022年2月14日に株主優待の廃止を発表しています。今期末(2022年12月末)で100株以上を1年以上継続保有している株主に自社製品(食品)などを贈る優待は継続しますが、それが最後となります。2023年以降は株主優待を廃止します。株主への利益還元を配当金に集約するとしています。

今回もたくさんのご意見をありがとうございました。

為替DI:5月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

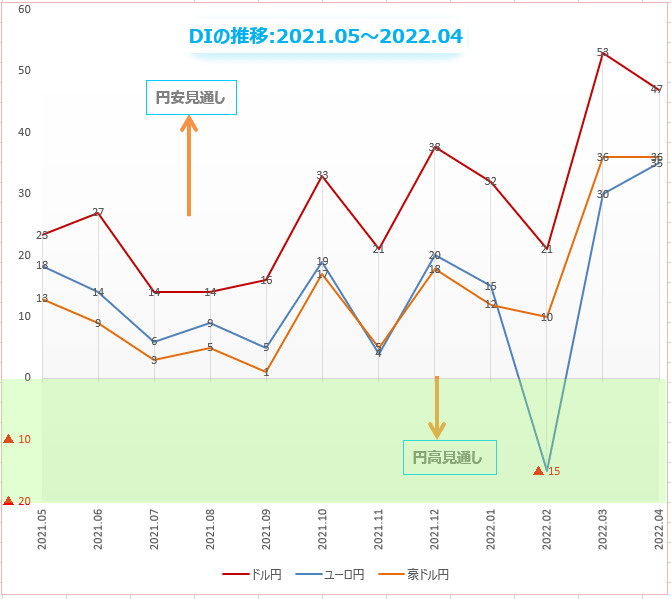

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

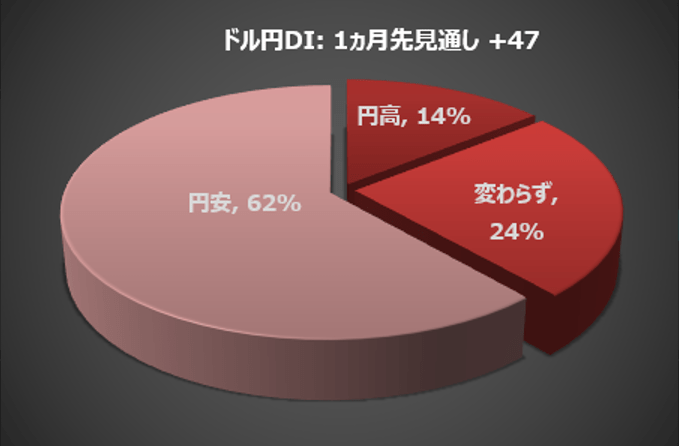

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、5月のドル/円は「ドル高/円安」に動くとの回答が、全体の62%を占めました。円安見通しは、4月に比べて6ポイント減りました。

「ドル安/円高」は全体の14%で、先月に比べて1ポイント減りました。24%は、「変わらず(わからない)」との回答でした。

4月のドル/円は、2002年4月以来20年ぶりの水準まで円安が進みました。このトレンドが5月も続くことを個人投資家の6割以上が予想していますが、4月には68%を占めていた円安見通しの割合は、62%に減っています。4月の1カ月間だけで8円も円安に動いた後「そろそろ調整が入る頃合いだ」と考える人も少しずつ増えてきているようです。

日銀緩和は「Never Say Goodbye」

ウクライナ戦争が加速させた資源価格の上昇は、世界に価格上昇と成長デフレを同時に発生させました。世界の四大中央銀行(FRB、ECB、BOE、日本銀行)は、矛盾する2つの政策の選択を迫られています。

労働コストの上昇と物価高を懸念するなら、中央銀行は利上げを続け、過熱しすぎた景気を冷やして経済成長をトレンド以下に抑える必要があります。逆に、新型コロナによる需要の変化が経済成長を鈍化させ、失業率を上昇させることを心配するならば、中央銀行はより慎重な引き締めを行う必要があります。

FRB(米連邦準備制度理事会)はインフレ抑制を最優先事項(第一の使命)と考え、目的遂行のためには、米経済成長をある程度犠牲にしても構わないとさえ考えています。

米国のブレークイーブン・インフレ率(市場が予想する期待インフレ率)は、依然として物価上昇が高確率で継続することを予想しています。すでに織り込まれている利上げとバランスシートの縮小の組み合わせでは、まだ不十分だということです。

FRBの予測によると、3年後の米経済は、インフレ率が依然として目標を上回っているが、GDP(国内総生産)は潜在成長率を上回り、また失業率がNAIRU(Non-Acceelerating Inflation Rate of Unemployment)を下回ると見ています。FRBはインフレを押しつぶしたいのではなく、安定させることで、米経済を軟着陸させたいという期待を抱いているのです。

とはいえ、新型コロナで加速した経済の構造変化、循環的な不確実性、消費力の低下や消費者需要の減速、そして地政学リスクの高まりといった状況の中で、金融引き締めをより積極的に行うことが景気後退のリスクを高めることは明らかです。

ECB(欧州中央銀行)は、欧州経済がウクライナ戦争の影響で、エネルギー価格の上昇と需要後退に挟み撃ちされる中で、量的緩和政策であるAPP(債券購入プログラム)の終了からマイナス金利解除への円滑な移行方法を模索しています。

BOE(英国中央銀行)は、コロナ後の財政立て直しの大幅増税と光熱費の50%を超える高騰が同時に起きることによる生活コストの急激な上昇を懸念し、インフレ率を下げることよりもインフレ期待を抑制することを政策方針の主眼に置いています。

日銀は対照的に、インフレ上昇には目をつぶり、経済の下支えを最優先に考えて、緩和政策の継続を決定。日銀の黒田東彦総裁は、4月28日の会合後の記者会見において、日本の経済や物価情勢は金融政策の正常化を進める状況にはなく、必要であれば「追加緩和をする」ことをためらわないと述べました。

黒田日銀総裁のやり方は、インフレの上昇に対してハト派になればなるほど、より効果的な緩和状態を生み出すというもの。つまり、「火に油を注ぐ」方式です。そこまでして何を炎上させたいのか? それは日本人の「インフレ期待」です。

インフレ期待とは、物価の行方を人びとがどう見るかの予想です。インフレ期待が安定しているときは、物価の上昇が続かないと予想する人が多く、物価上昇の抑制効果があります。

しかし、インフレ期待が不安定になると物価の上昇が続くと考える人が多くなり、買い占めや売り惜しみ、あるいは賃上げ要求といった行動が発生しやすく、現実の物価を押し上げ加速させることになります。

FRBをはじめとした先進国の中央銀行がやろうとしていることは、利上げによってインフレ期待を安定させ、物価高との悪循環を防ぐことです。しかし、日銀は円安によって輸入インフレを加速させ、日本人に物価上昇を長く経験させることで、インフレ期待を形成させようと考えているのです。

新型コロナによるサプライチェーンの崩壊と、ウクライナ戦争の影響によるエネルギー価格高騰で、現在の状況は、少なくともこの10年間において、日銀が標榜する物価目標2%にもっとも近い地点に達しています。来年退任を迎える黒田総裁はこの最大にして最後のチャンスを絶対に逃したくない。間違っても、円安を止めるなどして、この機会をフイにするようなことはしない。

円安放任は、輸出企業にとってはうれしいことですが、国民の生活は輸入物価の高騰で苦しくなる。そこで政府与党は何をするかというと、緊急経済対策として低所得の子育て世代を対象に現金給付を行うのです。輸出企業にいい顔をしながら、景気対策で国民の不満を抑える。それが内閣支持率にとってベストだからです。

政府・日銀がバックアップする円安はさらに続くでしょう。しかし政府のバラマキ政策のツケは、近い将来の大増税として国民が払うことになるので、将来の生活コストは今より上昇することになります。

バブル経済崩壊後の日本の1990年代は、「失われた10年」と呼ばれました。しかし日本経済は、2000年代に入ってからも1970年代や1980年代のころのような勢いを取り戻せないまま、気がつくと「失われた30年」が過ぎてしまいました。2020年代に入っても日本経済は他国に大きく後れを取り、このままでは「失われた40年」を進むことになります。

日銀はマイナス金利によって、銀行の貸出を増やし経済を活性化させようとしてきました。しかし、マイナス金利が長く続くほど、銀行の収益性と貸出活動の両方が「低下する」ことは、研究で明らかになっています。マイナス金利下での貸出増加は最初の1年間だけで、その後2年間は貸出が減少し、当初の増加分を取り返す以上に減少するという結果がでているのです。

もっとも、日銀は円安を止めるために利上げをしたくても、絶対にできない理由があります。将来税収で返済する必要がある国の借金「長期債務残高」は、3月末時点で初めて1,000兆円の大台を超えました。債務残高はここ10年で1.5倍に急増しています。金利が上昇した場合の利払い費負担が財政運営にとって重大なリスクとなることを知っているのです。

円の通貨としての総合的な実力は約50年ぶりの水準まで低下しています。日本銀行が公表した国際決済銀行(BIS)ベースの2月の実質実効為替レート(2010年=100)は66.54で、1972年以来約50年ぶりの水準まで低下しました。

実質実効為替レートとは、特定の2通貨間の為替レートだけでは捉えられない、相対的な通貨の実力を測るための総合的な指標。具体的には、対象となる全ての通貨と日本円との間の2通貨間為替レートを、貿易額などで計った相対的な重要度でウエート付けして算出します。

実質実効為替レートは円相場が初めて1ドル=70円台に突入した1995年の150台が最高で、当時に比べると半分以下に低下しています。名目レートでいえば、固定相場制の時代だった1972年当時と同水準(1ドル=308円)程度まで円安だということです。

2015年6月に125.85円まで円安が進んだとき、黒田日銀総裁は「実質実効為替レートの水準から考えてさらに円安に振れるということはなかなかありそうにない」と発言しました。しかし、現在の実質実効為替レートについて黒田日銀総裁からは今のところ国民に対して何の説明もありません。

日銀の円買い「為替介入」はあるのか?

円安の原因は、先進国の中央銀行が利上げに向かう中で日銀だけが大規模な緩和政策を継続しているからです。円安の根本原因をそのままにして介入すれば、かえって円相場が無秩序になるリスクが高まります。通貨を安定させるという介入の目的に反することになる。

円安を本当に止めたいなら、介入に頼る前に、日銀が金融政策を見直さなくてはいけませんが、日銀にはその考えはさらさらない。円安を止める気がないから、為替介入はしないということです。もっとも、140円を抜けて一気に150円に届くような展開になれば、円安のスピードが急すぎるという口実で介入をする可能性は残っています。

4月に開催されたG20では鈴木財務相と米国のイエレン財務長官が、「協調介入」について前向きに協議したとの報道がありました。外国為替は二国間の通貨の交換なので、そもそも日本が勝手に介入を行うことはできないのですが、果たして米国は日本の為替介入を認めるでしょうか。

協調介入に対してG20の理解を得られるとは考えにくい。成長かインフレで、金融政策のジレンマに悩む先進国のG20の中央銀行に対して、日銀が低金利を継続しながら、円安だけ止めてくれというのは勝手すぎる要求です。

鈴木財務相は、今後の対応についてイエレン財務長官とは「日米当局間で連携もしていきましょう」と、まるで「今度お昼でもご一緒しましょう」みたいな軽い雰囲気のやり取りで締めくくったらしく、政府も本気で円安を心配しているようには思えません。

鈴木財務相が気づいているかどうかはわかりませんが、円安は他国のインフレ緩和に貢献している面があるのです。他の国は円の独歩安を密かに歓迎していることでしょう。

このまま円安がどんどん進めば、いずれかの時点で、円安のマイナス効果がプラス効果を上回る局面が、必ずやって来ます。黒田日銀総裁は「円安は日本経済にプラス」との考えですが、これに対して、最近の財務省は「円安がデメリットをもたらす面が強い」と、やや異なる見解を示したことは注意する必要があるかもしれません。

円安のメリットとデメリットの転換点が、介入水準になります。いずれにしても、本気で円安を止めたいなら、「言葉(口先介入)ではなく、行動(実弾介入)」で示す必要があるでしょう。

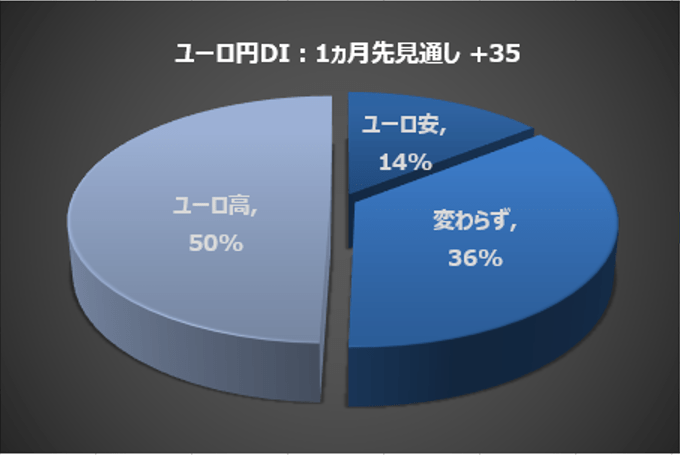

楽天証券の相場アンケート調査によると、5月のユーロ/円は、個人投資家の50%が、「ユーロ高/円安」に進むと予想しています。

ユーロ高予想は、先月から1ポイント増えました。楽天DIで、ユーロ高見通しが半数を超えたのは、9年3カ月ぶり。

「ユーロ安/円高」は14%で、先月からさらに5ポイント減りました。

36%は「変わらず(わからない)」との回答でした。

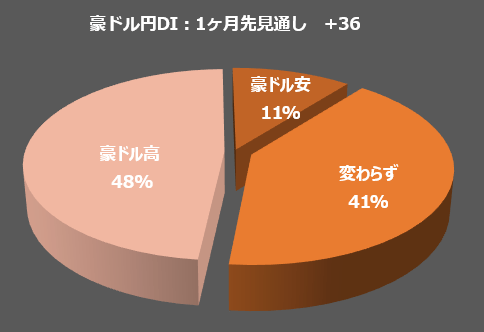

楽天証券の相場アンケート調査によると、5月の豪ドル/円は、個人投資家の48%が、「豪ドル高/円安」に進むと予想しています。豪ドル高予想は、先月と変わらずです。

「豪ドル安/円高」は11%で、先月から1ポイント減りました。

全体の41%は「変わらず(わからない)」との回答でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後、投資してみたい金融商品」および「今後、投資してみたい国(地域)」で、「特になし」を選択した人の割合に注目します。

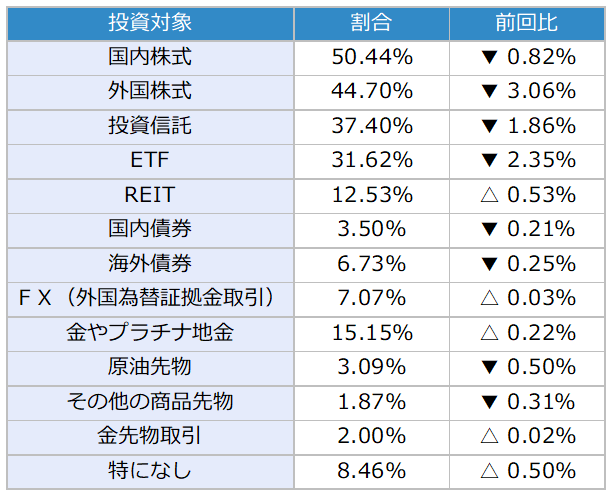

質問「今後、投資してみたい金融商品」の選択肢は、国内株式、外国株式、投資信託、ETF、REIT、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です(複数選択可)。

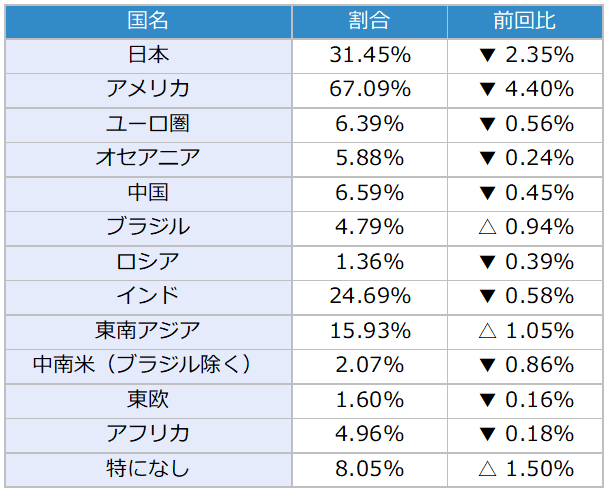

また、質問「今後、投資してみたい国(地域)」の選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になしの13個です(複数選択可)。

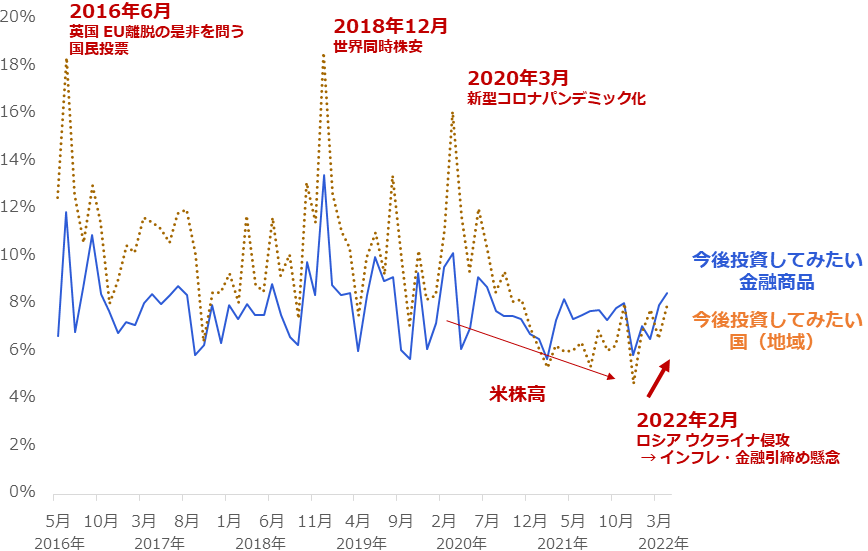

図:「特になし」を選択した人の割合

2022年4月の調査において、「今後、投資してみたい金融商品」で「特になし」を選択した人の割合は8.46%、「今後、投資してみたい国(地域)」で「特になし」を選択した人の割合は8.05%でした。では、「特になし」の割合は、どのような時に変動するのでしょうか。

上図のとおり、英国のEU離脱の是非を問う国民投票で離脱が決定した直後(2016年6月)、世界同時株安時(2018年12月)、新型コロナパンデミック化宣言直後(2020年3月)に、「特になし」を選択した人の割合が高くなりました。

逆に、2020年前半から2021年後半にかけて、米国株が騰勢を強めた時期に、「特になし」を選択した人の割合が低下しました。

これらをもとに考えると、「特になし」の割合が高くなるのは、世界に強い不安が充満し、今後投資してみたい金融商品や国(地域)を探すことが難しい時、「特になし」の割合が低くなるのは、株価上昇によって楽観的なムードが充満し、今後投資してみたい金融商品や国(地域)を探す動きが活発化する時、と言えます。

「特になし」の割合は、不安ムード拡大時に高くなり、楽観ムード拡大時に低下する傾向があるわけです。「特になし」の割合は、投資家の皆さまの心理状態が、「不安」なのか「楽観」なのかを示す指標と言えるでしょう。

では足元、「特になし」はどのように推移しているのでしょうか。2022年1月の調査を底とし、2月、3月、4月と、月を追うごとに高くなってきています。4月は「今後、投資してみたい金融商品」、「今後、投資してみたい国(地域)」ともに、2021年11月を上回り、2020年後半の水準に達しました。

2020年後半というと、まだ新型コロナのワクチンが完成していなかったり、トランプ氏とバイデン氏が次期米大統領の座を巡り、ののしり合いながら舌戦を繰り広げていたりした、世界全体が不安定だった時期です。

今後、「特になし」の割合が高くなるか低くなるかは、投資家の皆さまの心理状態が「不安」なのか「楽観」なのか、どちらに振れるか次第ですが、「ウクライナ情勢」「米国の金融政策」「中国コロナ再拡大」など、不安が尽きない情勢が続いていることを考えれば、目先は、まだ「特になし」の割合が高くなる可能性はあるのかもしれません。

引き続き、「今後投資してみたい金融商品」「今後投資してみたい国(地域)」における「特になし」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年4月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2022年4月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。