![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

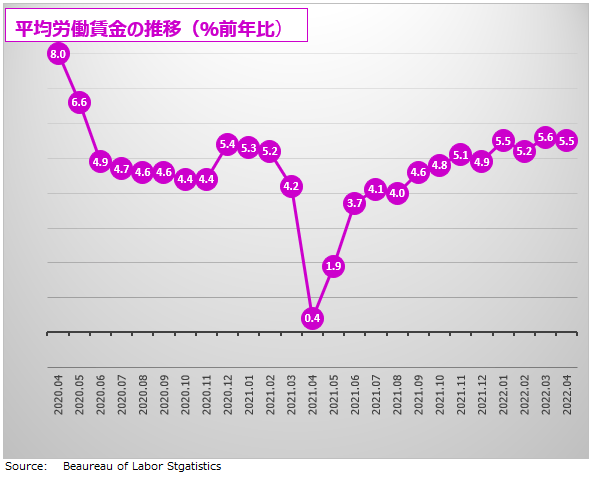

雇用統計の新しい見方

最近は、米雇用統計の経済指標としての重要度が以前ほどでなくなったといわれています。特に今回は、雇用統計の発表日より前にFOMC(米連邦公開市場委員会)の5月会合が開かれます。

会合では0.5ポイントの大幅利上げを発表する予想で、マーケットの関心はこちらに集まっているようです。FRBが、雇用統計を気にしながら金融政策を決定するという時代は終わりましたが、かといって雇用統計が重要ではない、ということではありません。

新型コロナ以降、経済の変化が高速スピードで起きています。景気循環にもっとも反応するのは、いつの時代でも雇用市場です。これからの雇用統計は、失業率がどれだけ下がるかよりも、賃金がどれだけ上がるかということがマーケットの注目点になります。

なぜなら、労働コストは最終的に価格に転嫁され、インフレ率を押し上げるからです。また所得増による消費拡大は景気拡大期待につながりますが、景気回復とインフレも関係があり、長期金利にも影響を与えます。そして金利差は、FXを動かす重要な要因です。

2020年の米国の消費者は、新型コロナによる移動制限によって消費の機会が奪われ、お金を使いたくても使えませんでした。2021年になると経済再開と共に、コロナ中に貯めていたお金を一気に使う、いわゆるリベンジ消費が発生しました。しかし貯金はいつか尽きてしまうものなので、成長を支え続けることはできません。

2021年がコロナ給付金による「貯蓄主導型」消費だったとすれば、2022年は「所得主導型」消費に代わるといわれています。

一時的な貯蓄に支えられた消費が、収入に支えられた安定的な消費へと変化するかどうかは、雇用市場の拡大、すなわちどれだけ多くの人が仕事に復帰するかにかかっています。

だから、米経済の先行きを予想するうえで雇用データが重要になってくるのです。雇用統計の役割は、FRBの政策決定の判断材料から経済成長を示すバロメーターの役割へと変わろうとしています。

今後の雇用統計は、FRBの政策を決定する役割以上に、米経済成長を示す指標として使われることになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)