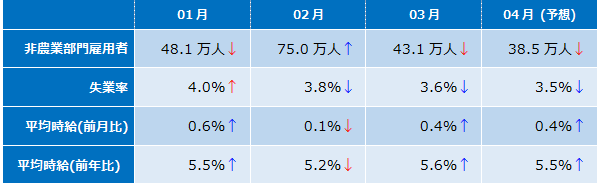

過去3カ月の推移と今回の予想値

3月雇用統計のレビュー

3月の雇用統計は全体として良好な内容でした。非農業部門雇用者数(NFP)の増加数は予想を若干下回る43.1万人にとどまりましたが、過去2カ月のデータが9万5,000人も上方修正されたので、ならせば数字は強いといってよいでしょう。

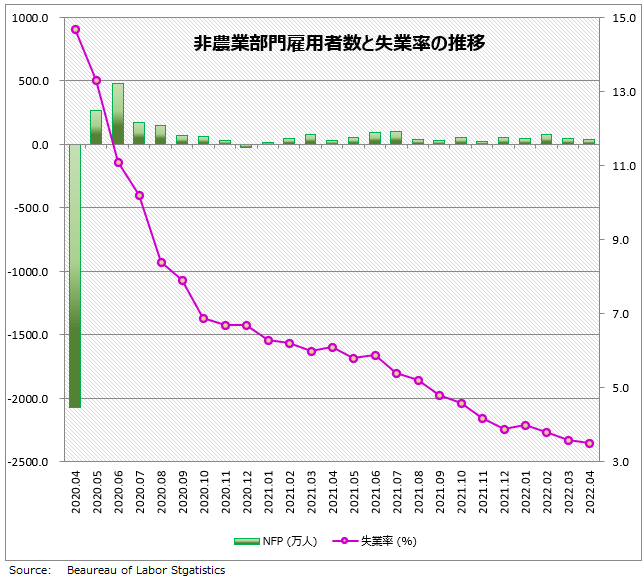

失業率は、前月の3.8%から3.6%へ低下。失業率はコロナ流行後の2020年4月に14.7%まで悪化しましたが、今や2019年9月に記録した過去最低水準の3.5%に迫る勢いとなっています。

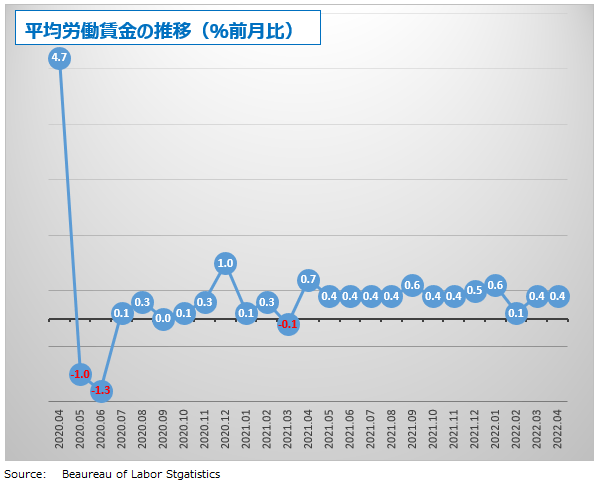

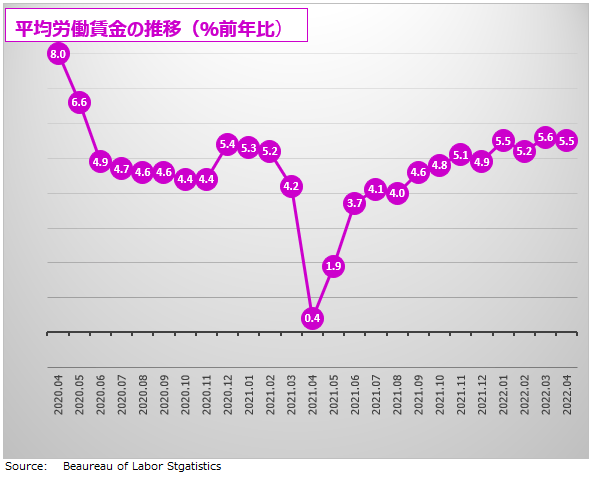

平均労働賃金は、前月比+0.4%、過去1年で賃金は+5.6%も上昇しています。アトランタ連銀による賃金追跡調査によると、労働賃金は過去最大の上昇率となっています。

非農業部門雇用者数の伸び悩みは、働き手が雇用市場に戻ってきていないことを示しています。雇用が伸びないのは、短期的な雇用のミスマッチの問題ではなく、高齢化による生産年齢人口の減少によるものです。

労働参加率の横ばい状態が続く中での賃金上昇が意味するのは、インフレ高止まり。FRB(米連邦準備制度理事会)の利上げはさらに早く、さらに大幅になる可能性があります。

4月雇用統計の予想

米労働省労働統計局(BLS)が5月6日に発表する4月の雇用統計は、非農業部門雇用者数は+38.5万人の予想で、増加数は昨年9月以降初めて40.0万人を下回る可能性があります。今回のデータから含まれてくるウクライナ戦争の影響も注意する必要がありそうです。失業率は3.5%とわずかながらさらに下落しています。

昨年(2021年)9月に15万人の新規採用計画を発表した米ウォルマートは、 今年の4月末までに追加で5万人の従業員を募集しました。しかし、非農業部門雇用者数の増加数は、企業側のニーズに比べて緩やかな増加ペースにとどまっています。つまり働く人がいないのです。

労働者をつなぎとめるために企業は、競合相手よりもより給料やボーナスを多く支払わなくてはいけない。その結果、労働賃金が上昇しています。平均労働賃金は、過去1年で+5.6%も上昇しました。最近の調査によると、転職者の半数が10%以上の収入アップ、9%は50%以上もアップしています。

現在の人手不足状態では、いったん従業員を解雇してしまうと次に見つけるのが難しい。そこでたとえ仕事がなくても人材を手元に置いておく会社も増えています。「雇用は増えていない」が、「解雇は減っている」のです。雇用者数が伸び悩む中でも失業率が下がっている理由です。

雇用統計の新しい見方

最近は、米雇用統計の経済指標としての重要度が以前ほどでなくなったといわれています。特に今回は、雇用統計の発表日より前にFOMC(米連邦公開市場委員会)の5月会合が開かれます。

会合では0.5ポイントの大幅利上げを発表する予想で、マーケットの関心はこちらに集まっているようです。FRBが、雇用統計を気にしながら金融政策を決定するという時代は終わりましたが、かといって雇用統計が重要ではない、ということではありません。

新型コロナ以降、経済の変化が高速スピードで起きています。景気循環にもっとも反応するのは、いつの時代でも雇用市場です。これからの雇用統計は、失業率がどれだけ下がるかよりも、賃金がどれだけ上がるかということがマーケットの注目点になります。

なぜなら、労働コストは最終的に価格に転嫁され、インフレ率を押し上げるからです。また所得増による消費拡大は景気拡大期待につながりますが、景気回復とインフレも関係があり、長期金利にも影響を与えます。そして金利差は、FXを動かす重要な要因です。

2020年の米国の消費者は、新型コロナによる移動制限によって消費の機会が奪われ、お金を使いたくても使えませんでした。2021年になると経済再開と共に、コロナ中に貯めていたお金を一気に使う、いわゆるリベンジ消費が発生しました。しかし貯金はいつか尽きてしまうものなので、成長を支え続けることはできません。

2021年がコロナ給付金による「貯蓄主導型」消費だったとすれば、2022年は「所得主導型」消費に代わるといわれています。

一時的な貯蓄に支えられた消費が、収入に支えられた安定的な消費へと変化するかどうかは、雇用市場の拡大、すなわちどれだけ多くの人が仕事に復帰するかにかかっています。

だから、米経済の先行きを予想するうえで雇用データが重要になってくるのです。雇用統計の役割は、FRBの政策決定の判断材料から経済成長を示すバロメーターの役割へと変わろうとしています。

今後の雇用統計は、FRBの政策を決定する役割以上に、米経済成長を示す指標として使われることになります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。