![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米中景気に失速リスク

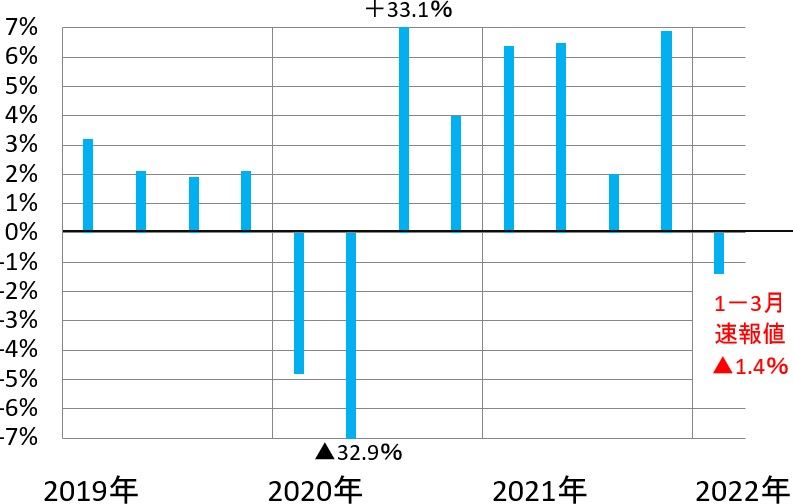

先週、さらにネガティブだったのは、米国、中国の景気失速懸念が出たことです。米商務省が発表した1-3月の実質GDP(国内総生産:速報値)は、前期比年率1.4%のマイナスでした。米景気が失速するリスクが意識されました。

米GDP成長率(実質成長率・前期比年率・季節調整済)

ただし、1-3月の米GDPがマイナスとなったのは、テクニカル要因が大きく、実態は強いとの見方もあります。マイナスに寄与したのが、輸入の急増と在庫の減少だったからです。米景気実態を最もよく表す個人消費は前期比年率+2.7%、設備投資は同+9.2%と強い内容でした。

米景気の実態が強いということは、企業業績にはプラスです。ただし、同時に金融政策にとってはネガティブです。1-3月のGDPがマイナスでも、実態は強いということがわかるので、FRBは急激な引き締めの方針を変えないと考えられるからです。

ただし、4-6月以降に米国の消費がさらに減速する可能性はあります。コロナ危機発生直後の2020年は、金融・財政政策の大盤振る舞いで景気悪化を食い止めましたが、今は、その大盤振る舞いができなくなっているからです。

FRBは引き締めを急いています。インフレが問題となる中で、大型の財政出動もやりにくくなっています。金融引き締めと財政のガケが年後半の米景気悪化につながるリスクに注意が必要です。

もう1つ、ネガティブなのは、中国景気の悪化懸念が出ていることです。ゼロ・コロナ政策を堅持している中国では、上海の都市封鎖(ロックダウン)がすでに1カ月を超えています。さらに、感染者が増えている北京にもロックダウンが広がる懸念が出ています。ロックダウンが中国景気にマイナス影響を与え始めています。

世界のGDP規模で1位の米国と2位の中国の減速が鮮明となれば、世界景気全体の失速につながります。今後の、米中の景気動向を慎重に見ていく必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)