![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●3月の株高は相場水準を底値から引き離し、心理とテクニカルの面で下地を改善

●不透明なファンダメンタルズは続く見込みながら、不透明ゆえの相場形成があり得る

●4月の株価調整は、底割れしなければ、逆に底値固めとして、5月へ押し目拾いの好機になるか

●中期不透明の環境では、短期相場を更新チェックしながら、保守的なポジショニングが基本

3月慢心、4月不安

米株式市場は、3月に急反発すると、もはや「中間反落(利上げ開始前後の株安)」も有事の影響もこなしたかのような慢心に包まれました。それが4月には一転、不安にさいなまれています。何が変わったのでしょうか。筆者の見るところ、ファンダメンタルズの景観は変わりません。変わったのは、市場、あるいは市場参加者の心象風景です。何が起こったか、その先の相場の勝機がどこかにあるか考えます。

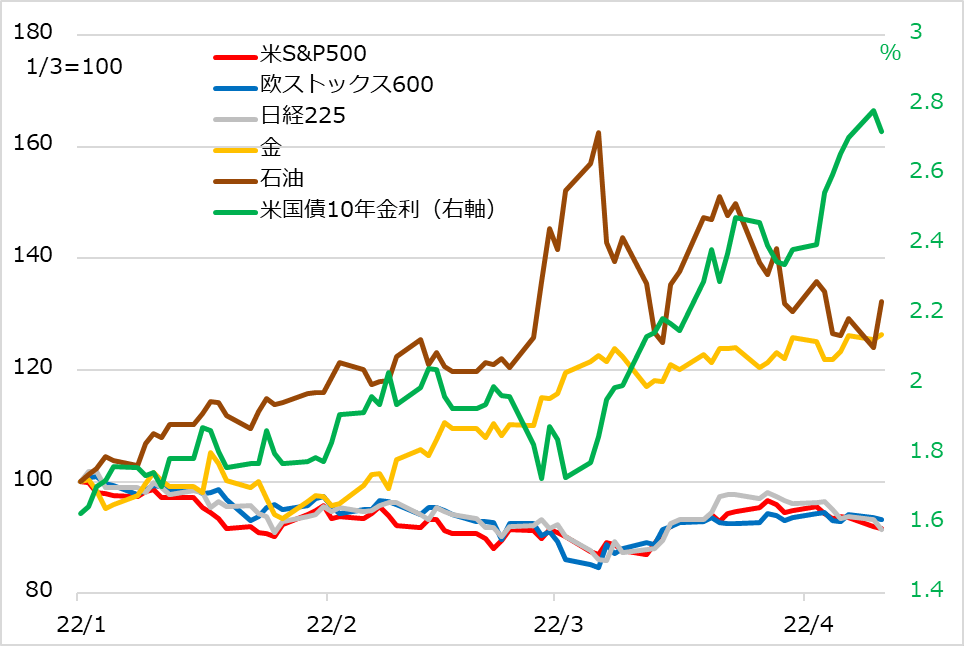

図1は、2022年初からの米欧日株式指数、石油、金、米長期金利の推移です。株式市場は年明け早々に米金融引き締めの加速懸念が高まり、金融相場が終息して、中間反落局面に移りました。2月にはロシア軍のウクライナ侵攻という有事が発生。西側諸国の対ロシア制裁からロシア産石油、天然ガスの供給不安が高まり、それらの相場が急騰。直撃された欧州を筆頭に株式は一段安となりました。

その株が3月上旬には急反転しました。きっかけは、ロシアとウクライナの停戦協議や、OPEC(石油輸出国機構)の石油増産など、まだ到底確信の持てないニュースでした。それでも、急騰する石油など燃料資源先物に大規模に買い仕掛けしていた投機筋が、利益確定から損切りの売りに走り、相場は急落。これが欧州株への投機売り持ちの買い戻しを誘発し、さらに米国株にも飛び火した格好です。

ところが、急落した燃料資源相場はすぐ反発し、一方、FRB(米連邦準備制度理事会)のタカ派スタンスから米長期金利は急騰と、株式市場にとっては明らかにファンダメンタルズの逆風が強まっていました。

しかし、「相場は自らを正当化する」と言われます。3月に株式相場が反発すると、それが証拠であるかのように、相場の上げ材料が強調されたり、下げ材料が無視・曲解されたりして、上げ相場を正当化する空気感が優勢になりました。

米経済は今回の有事でも強いとか、企業の決算見通しは今も良好とか、株価は明らかに割安でバリュエーション買いは当然とか、有事のインパクトもFRBの利上げもほぼ織り込み済みとか…。

図1:米欧日株式、石油、金、米長期金利の年初来推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)